- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Facts und Fakes bei der Konjunktur

| Facts und Fakes bei der Konjunktur | |

| 07/2017 | |

| Martin Huefner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Der ifo-Geschäftsklimaindex hat im Juni den höchsten Stand seit der Wiedervereinigung erreicht. Besser könnte die Konjunktur in Deutschland nicht laufen. Aber das Wachstum der Wirtschaft gemessen am realen Bruttoinlandsprodukt, ist nicht exzeptionell.

13.07.2017 | 10:20 Uhr

- Der Geschäftsklimaindex des ifo Instituts zeichnet ein wesentlich besseres Bild von der wirtschaftlichen Lage in Deutschland als das reale Sozialprodukt.

- Ich traue mehr den Facts als den Fakes. Die Stimmung scheint mir übertrieben.

- Die Fußangeln bei den Geschäftsklima-Indikatoren: Warum die Lage nicht besser ist.

Der ifo-Geschäftsklimaindex hat im Juni den höchsten Stand seit der Wiedervereinigung erreicht. Das ist ein gutes Zeichen. Besser könnte die Konjunktur in Deutschland nicht laufen. Schaut man sich andererseits das Wachstum der Wirtschaft gemessen am realen Bruttoinlandsprodukt an, so ist es zwar auch nicht schlecht. Es ist aber keineswegs exzeptionell. Die Stimmung ist deutlich besser als die Lage. Nach den Stimmungsindikatoren gerechnet könnte das Wirtschaftswachstum rein statistisch gesehen bei 4 % bis 5 % liegen. Tatsächlich beträgt es aber weniger als die Hälfte.

Woher kommt der Unterschied? Normalerweise folgt die Produktion der Stimmung in der Wirtschaft. Wenn die Unternehmen optimistischer werden, sind sie bereit, den Output zu erhöhen. Das leuchtet unmittelbar ein. Es ist der Grund, weshalb das Geschäftsklima auch immer als Vorlaufindikator für die Konjunktur benutzt wird. Es hat darüber hinaus den großen Vorteil, dass es relativ einfach zu berechnen ist. Die Zahlen werden selten korrigiert. Besonders wichtig ist, dass die Indexwerte in der Regel zwei Monate früher veröffentlicht werden. Die Zahl der Stimmungsindikatoren hat daher weltweit in den letzten Jahren außerordentlich stark zugenommen. Manche sind besser, manche schlechter.

»Ich traue mehr den Facts als den Fakes.

Die Stimmung scheint mir übertrieben.«

Darüber wird jedoch eines oft vergessen: Objektiv gesehen sind Stimmungsindikatoren keine Facts, also richtige Konjunktur, sondern Fakes, also Vortäuschungen der Konjunktur. Gerade aus der jüngsten Diskussion – in der Politik wie in der Wirtschaft – wissen wir, dass es nicht ungefährlich ist, wenn die Menschen sich mehr auf die Fakes als auf die Facts verlassen.

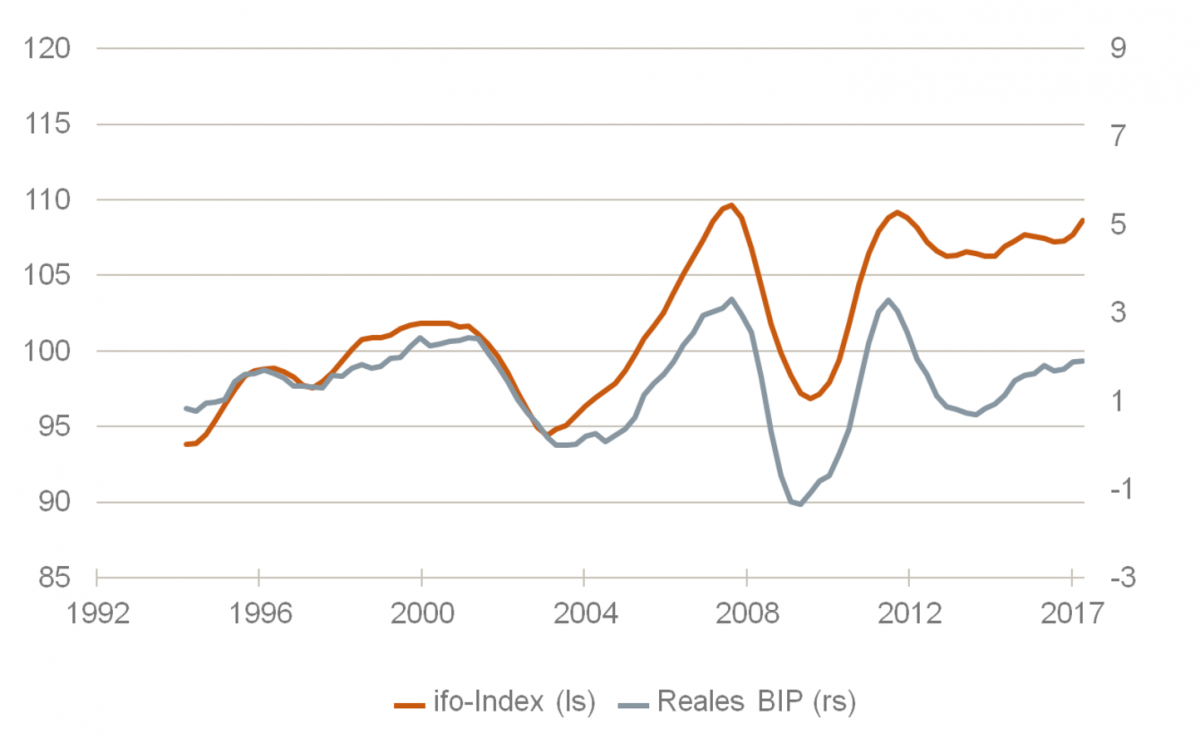

Nun ist das nicht so schlimm, wenn die beiden parallel laufen. Das war in Deutschland lange Zeit der Fall. Die Grafik zeigt die Entwicklung des Geschäftsklimaindizes und das Wachstum der realen Wirtschaftsleistung in den letzten 25 Jahren. Von 1990 bis zur großen Finanzkrise war der Zusammenhang besonders eng. Immer dann, wenn der Klimaindex nach oben ging, folgte unmittelbar oder kurz danach das reale Bruttoinlandsprodukt. Umgekehrt, wenn es nach unten ging. In der Krise gingen die beiden Kurven etwas auseinander, der Verlauf war jedoch nach wie vor ähnlich. Die Welt war in Ordnung.

STIMMUNG IST BESSER ALS DIE LAGE

ifo-Index (ls) und reales Wachstum (rs), gleitende Durchschnitte

Quelle: ifo, Bundesbank

Seitdem haben sich die Kurven jedoch deutlich auseinanderentwickelt. Das Geschäftsklima ging kräftig nach oben. Die Produktion folgte nur mit großem Abstand. Das wirft Fragen auf. Können wir da dem ifo-Index noch trauen? Was steckt dahinter, dass sich die Realwirtschaft in den letzten Jahren so stark von der Stimmung abgekoppelt hat?

Grundsätzlich kann es an zwei Dingen liegen: Entweder ist das Geschäftsklima zu gut. Die Unternehmen sind euphorisch. Es könnte zum Beispiel sein, dass sie die Bedeutung der politischen Risiken in den letzten Jahren nicht richtig eingeschätzt haben. So etwas kann bei Stimmungen vorkommen. Freilich, wenn man sich die Komponenten des ifo-Indizes genauer anschaut, findet man dafür keine Anhaltspunkte.

Der andere Grund könnte sein, dass die reale Wirtschaftsleistung nicht mit der besseren Stimmung mithalten konnte. Das könnte zum Beispiel daran liegen, dass die Kapazitäten weitgehend ausgelastet sind und einfach nicht mehr produziert werden kann. Die Unternehmen wollen zwar, sie können aber nicht. Sie haben nicht genug Facharbeiter. Konkret – mehr als 2 % reales Wachstum sind in Deutschland derzeit nicht drin, so gut der ifo-Index auch sein mag. Denkbar ist allenfalls, dass dann die Preise stärker steigen.

Das Zurückbleiben des Wachstums könnte auch daran liegen, dass es nicht nur an Facharbeitern, sondern auch an Maschinen und Ausrüstungen fehlt. Seit Jahren sind die Investitionen in Deutschland netto – also abzüglich Abschreibungen – negativ. Es wird zu wenig investiert. Die Unternehmen sagen zwar, dass sie die Konjunktur gut einschätzen. Sie sind aber nicht bereit, die Kapazitäten entsprechend auszuweiten. Im Englischen gibt es dafür den plastischen Ausdruck: "They don't put their money where their mouth is." ("Sie tun nicht das, was sie sagen.").

Diese Diskrepanz kann mit der Kurzfristigkeit der Stimmungsindikatoren zusammenhängen. Die Unternehmen werden immer nur nach der Einschätzung der aktuellen Lage und den Erwartungen für die nächsten sechs Monate befragt. Das kann ein falsches Bild geben. Kurzfristig mögen die Unternehmer beispielsweise optimistisch sein. Längerfristig bleiben sie jedoch skeptisch. Deshalb weiten sie die Produktion nicht so stark aus. Das kann an politischen Unsicherheiten liegen. Es kann aber auch damit zusammenhängen, dass die Konjunktur nicht so läuft, wie das eigentlich sein sollte. Derzeit hängt sie beispielsweise stark am privaten Verbrauch. Das ist gefährlich. Ein vom Konsum getragener Aufschwung ist zumindest in Deutschland nicht sehr vertrauenswürdig.

Für den Anleger

Die Aktienmärkte befinden sich derzeit in einer schwierigen Übergangsphase. Der Kursaufschwung des ersten Halbjahres ist wegen der Unsicherheit über die weitere Entwicklung der Zinsen zum Stillstand gekommen. Die Märkte können nur dann stabilisiert werden, wenn jetzt von der Konjunktur besonders gute Signale ausgehen. Gerade in dieser Phase ist es gefährlich, nur auf Stimmungsindikatoren zu schauen. Wenn die Stimmung besser ist als die Lage (der Fake also besser ist als die Facts), kann das am Ende leicht zu Enttäuschungen führen. Leider werden die Zahlen für das reale Bruttoinlandsprodukt im zweiten Quartal erst in vier Wochen veröffentlicht, sodass wir bis dahin eine schlechte Datenbasis haben. Solange bleibe ich im Hinblick auf die Konjunktur vorsichtig.

Anmerkungen oder Anregungen? Ich freue mich auf den Dialog mit Ihnen:

Diesen Beitrag teilen: