- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Von der japanischen Geldpolitik lernen?

| Von der japanischen Geldpolitik lernen? | |

| 04/2013 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Die Europäische Zentralbank gerät unter Druck. Die massive Ausweitung der Liquidität, die die japanische Notenbank in der vergangenen Woche beschlossen hat, wurde vielfach als mutiger Schritt zur Überwindung des "verlorenen Jahrzehnts" gefeiert.

09.04.2013 | 16:19 Uhr

- Differenzierung in der globalen Geldpolitik: Japan verstärkt die expansiven Maßnahmen, Europa ist zurückhaltend.

- Europa sollte sich nicht an dem japanischen Beispiel orientieren. Ich zweifle, ob die dortigen Maßnahmen zu mehr als nur Blasen führen.

- Wahrscheinlich ist eine Leitzinssenkung in Europa sowie zusätzliche Hilfen für kleinere und mittlere Unternehmen.

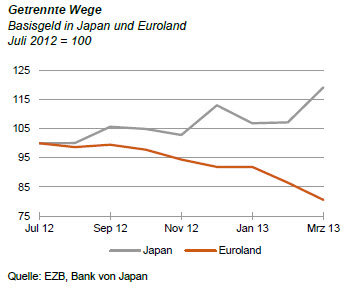

Jetzt wird gefragt, warum die EZB so zögerlich bleibt. Sie konnte sich auf ihrer letzten Sitzung nicht einmal dazu entschließen, die Leitzinsen um einen viertel Prozentpunkt zu senken. Die Grafik zeigt, wie unterschiedlich die monetäre Entwicklung in Japan und in Europa derzeit ist. Könnte die EZB jetzt nicht auch etwas mehr Gas in der Geldpolitik geben?

Um meine Antwort vorweg zu nehmen: Natürlich könnte sie. Sie hat noch Pfeiler im Köcher. Ich glaube aber, dass sie gut beraten ist, wenn sie es anders, als die Bank von Japan, nicht mit dem Holzhammer tut. Ein differenzierteres Vorgehen wäre angebracht.

Erstens: Die Probleme Japans sind ganz andere als die des Euroraums. In Tokyo geht es um Wachstum und Inflation, in Europa dagegen um die Stabilisierung der Währungsunion. Hier war der Präsident der EZB mit seinen Maßnahmen in den letzten Monaten nicht weniger radikal, als es sein neuer japanischer Kollege jetzt mit der Ankurbelung der Wirtschaft ist.

Zweitens: Die simple Geldmengenausweitung wie in Japan ist meines Erachtens nicht der richtige Weg. Weder in Japan, noch in Europa fehlt es an Geld. Die Zinsen sind in Fernost schon so niedrig, dass sie nicht mehr sinken können. Die Unternehmen haben genug Liquidität, um Investitionen zu finanzieren. Wenn sie es dennoch nicht investieren, so liegt das nicht an der Geldpolitik, sondern an regulatorischen Starrheiten und an dem

demographisch bedingten Rückgang der Bevölkerung. Hier müsste in Japan etwas getan werden. Mehr Geld führt am Ende nur zu mehr Blasen an den Kapitalmärkten. Das gilt für Japan genauso wie für Europa.

Drittens: Manche sagen, die EZB solle, wenn sie schon nicht aggressiver ist, wenigstens ihr System der Liquiditätsversorgung umstellen. Anders als die Japaner macht die EZB nur Geschäfte mit den Banken. Diese könnten, die ihnen überlassene Liquidität, aber nicht zur Kreditgewährung an die Unternehmen nutzen, weil es ihnen an Eigenkapital fehlt. Daher geben sie Teile der großen Liquiditätsspritze, die sie vor einem Jahr erhalten hatten, jetzt wieder an die EZB zurück. Die Bank von Japan operiert dagegen direkt am Markt und kauft Wertpapiere. Dadurch erhalten nicht nur die Kreditinstitute, sondern auch Unternehmen und Verbraucher unmittelbar Geld von der Notenbank. Das Gleiche machen im Übrigen auch die amerikanische Federal Reserve und die Bank

von England.

Für die EZB wäre das jedoch nicht die richtige Strategie. Wenn sie Staatsanleihen am offenen Markt kauft, dann erleichtert das die Staatsfinanzierung. Das steht in unmittelbarem Konflikt zu dem Ziel der Reduzierung der Staatsverschuldung, das für die Stabilität in der Währungsunion so essenziell ist. Im Übrigen ist Staatsfinanzierung im Maastricht-Vertrag ausdrücklich verboten.

Wenn die EZB Unternehmensanleihen kauft, dann tritt sie in Konkurrenz zu den Banken. Das fällt in Europa, wo die Banken bei der Finanzierung eine sehr viel größere Rolle als in Japan oder den USA spielen, besonders ins Gewicht. Die EZB würde Großunternehmen (die selbst Anleihen begeben können) relativ zu den kleineren und mittleren Firmen (die auf die Banken angewiesen sind) begünstigen. Wer garantiert, dass die Notenbank das Finanzierungsgeschäft besser kann als die Banken?

Wie steht es mit den Risiken, die die Notenbank dann einginge? Sollen sie die Steuerzahler tragen? Das heißt freilich nicht, dass die EZB nichts tun sollte. Eines der zentralen Probleme in Euroland ist gegenwärtig, dass die Finanzierung kleinerer und mittleren Unternehmen (KMUs) nicht funktioniert. Sie zahlen in den Krisenländern trotz der niedrigen Notenbanksätze derzeit Zinsen von 10 % und mehr (wenn sie überhaupt einen Kredit bekommen). Wie sollen sie unter diesen Bedingungen auf einen grünen Zweig kommen? Diese Unternehmen sind in Europa für Wachstum und Beschäftigung aber besonders wichtig. Bisher hat die EZB den Banken angeboten, auch Kredite an KMUs als Sicherheiten zu akzeptieren. Das war, wie die EZB sagt, aber nur in einigen Ländern erfolgreich. EZB-Präsident Draghi hat auf der letzten Pressekonferenz angekündigt, dass die EZB prüft, wie man solche Programme effizienter gestalten kann. Es ist wichtig, dass hier etwas geschieht.

Für den Anleger

- Nutzen Sie die Chancen, die sich in Japan durch die geldpolitische Expansion ergeben. Wenn die Politik erfolgreich sein sollte (was ich nicht glaube), steigen die Aktienkurse. Wenn sie keinen Erfolg hat, steigen sie ebenfalls, weil es dann eine Blase gibt. Sichern Sie sich dabei aber gegen Wechselkursrisiken ab.

- Rechnen Sie nicht mit einer Kehrtwende der EZB. Was es in Europa – hoffentlich – geben wird, sind zusätzliche Maßnahmen zugunsten von kleineren und mittleren Unternehmen. Sie helfen dem Anleger direkt zwar wenig, da diese Unternehmen meist nicht börsennotiert sind. Sie verbessern aber die Wachstumsbedingungen in den Krisenländern und wirken sich damit auf die Stabilität des Euroraums aus.

- Eine weitere (letzte) Senkung der Leitzinsen wird vermutlich noch im Mai kommen. Sie wäre im Hinblick auf die offenbar länger dauernde Konjunkturschwäche begründbar. Für die Märkte und die Konjunktur wäre sie freilich kaum mehr als eine Beruhigungspille.

![]()

Diesen Beitrag teilen: