- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Rezessionsgefahren?

| Rezessionsgefahren? | |

| 2/2018 | |

| Martin Huefner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Die Märkte haben sich nach dem Schock Anfang Februar wieder etwas beruhigt. Da hilft die gute Konjunktur.

28.02.2018 | 11:36 Uhr

- Über die Gefahr, dass der Aufschwung zu Ende geht und eine Rezession droht, wird derzeit viel gesprochen. Sie ist, objektiv gesehen, aber nicht sehr groß.

- Wahrscheinlicher ist, dass sich die Wachstumsraten nach Auslaufen der fiskalpolitischen Impulse langsam verringern.

- Für die Finanzmärkte ist die gute Konjunktur eine wichtige Stütze in Zeiten steigender Zinsen und zunehmender Risiken.

Amerikanische Volkswirte stellen die Welt häufig etwas bunter und phantasievoller dar als deutsche. Ein guter Kollege von mir aus Washington DC, Phil Suttle, beschrieb die Konjunktur kürzlich in Form eines Krimis. Die frühere Chefin der Federal Reserve Janet Yellen, so sein Aufhänger, hatte in den letzten Jahren häufiger gesagt: "Expansions don't die of old age" (Aufschwünge sterben nicht an Altersschwäche). Dieser Satz ist ein Zitat des berühmten Wirtschaftswissenschaftlers Rüdiger Dornbusch. Es hatte in der Originalversion aber noch einen zweiten Teil (den Janet Yellen tunlichst nicht erwähnte): ".. they are always murdered by the Fed" (sie werden immer von der Fed ermordet). Das passte natürlich nicht in Frau Yellens Konzept.

Der Mörder ist also bekannt. Aber wann schlägt er zu? Phil Suttle kommt nach einer Untersuchung der bisherigen Rezessionen zu dem Ergebnis, dass der nächste Konjunktureinbruch in den Vereinigten Staaten frühestens im März 2021 eintreten sollte. Das ist noch weit weg.

Umso erstaunlicher ist es, dass man in letzter Zeit immer wieder Äußerungen hört wie "Wenn die jetzt gute Konjunktur einmal zu Ende geht ...". Offenbar macht man sich am Markt zunehmend Gedanken darüber, dass eine Abschwächung kommen könnte. Ist das wirklich etwas, mit dem man sich beschäftigen muss?

Auf den ersten Blick nein. Die Konjunktur läuft. Die Prognosen wurden bis zuletzt nach oben revidiert. Die Fiskalpolitik ist so expansiv wie schon lange nicht mehr. Es gibt allerdings auch jede Menge Risiken, wenn man nicht nur monokausal auf die Geldpolitik schaut. Ich will hier einmal einige aufzählen.

»Aufschwünge sterben nicht an Altersschwäche, sie werden immer von der Fed ermordet.«

Eines ist zum Beispiel ein Einbruch im Welthandel. Bisher wurde viel über protektionistische Maßnahmen geredet. Es geschah aber glücklicherweise wenig. Jetzt drohen die Amerikaner, die Einfuhr von Stahl und Aluminium zu beschränken. China und Europa bereiten Gegenmaßnahmen vor. Auch in der Nafta und im China-Handel der USA gibt es Probleme. So etwas kann leicht eskalieren.

Ein anderes Risiko ist eine noch stärkere Abschwächung des USD auf den Devisenmärkten. Sie würde vor allem Europa und China belasten. Natürlich würde die US-Konjunktur durch eine verbesserte Wettbewerbsfähigkeit Nutzen daraus ziehen. Das würde die Weltwirtschaft aber nicht retten, da der Wechselkurs für die USA nicht so ins Gewicht fällt.

Von einem möglichen Einbruch in China ist derzeit viel die Rede. Das Reich der Mitte hat viele Ungleichgewichte, insbesondere eine hohe Verschuldung sowohl von Unternehmen und als auch des Staates. So richtig einschätzen kann die Gefahr eines Crashs in dem Land allerdings niemand. Was beruhigt, ist, dass China anders als die USA eine verantwortungsbewusster agierende Regierung hat.

Ein Einbruch an den Finanzmärkten ist auch ein Risiko für die Konjunktur. Er würde zu Vermögensverlusten bei Konsumenten und zu einer Verteuerung der Investitionsfinanzierung führen. Das könnte die gesamtwirtschaftliche Nachfrage spürbar beeinträchtigen. Wir haben das bei den Aktieneinbrüchen sowohl im Jahr 2000 als auch 2008 erlebt.

Speziell für die EU gefährlich wäre eine Mehrheit europakritischer Parteien bei den Wahlen in Italien. Sie könnte zu einem Austritt des Landes aus der Gemeinschaft führen. Bereits der Brexit hat zu erheblichen Verwerfungen geführt. Im Falle Italiens wären die Folgen noch größer. Es ist stärker in die europäische Wirtschaft integriert. Vor allem ist es Mitglied des Euros, was dann auch währungspolitische Verwerfungen mit sich bringen würde.

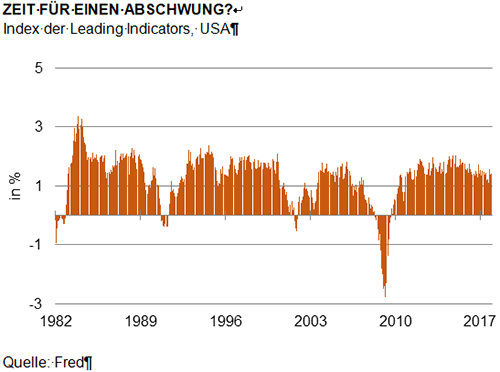

Der Aufschwung ist – gemessen an den Verhältnissen in den USA – schon sehr alt. Er dauert inzwischen fast zehn Jahre. Das ist fast so lang wie die Erholung in den 90er Jahren und länger als die Zyklen in den 80ern und in den Nullerjahren (siehe Grafik). In einem solchen Alter muss er nicht gleich sterben und in einer Rezession enden. Er kann aber kraftloser werden. Die Wachstumsraten können zurückgehen. Das wäre für die Kapitalmärkte auch nicht schön.

Schließlich kommt natürlich auch die Geldpolitik als Gefahr für die Konjunktur hinzu. Ich denke hier nicht so sehr an die höheren Zinsen. Sie müssten für die Wirtschaft verkraftbar sein, weil die Notenbanken sehr vorsichtig vorgehen. In einer solchen Situation kommt aber viel auf die Kommunikation an. Ein falsches Wort des Chefs der Federal Reserve kann die Märkte rund um den Globus erschüttern. Wir haben das 2013 in den USA mit dem sogenannten "Taper Tantrum" erlebt. Das Problem ist, dass der neue amerikanische Notenbankpräsident noch wenig Erfahrung mit der Kommunikation der Geldpolitik hat.

Diesen Beitrag teilen: