- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Paradigmenwechsel in der Wirtschaftspolitik

| Paradigmenwechsel in der Wirtschaftspolitik | |

| 08/2016 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Die Geldpolitik stößt mit ihren Anleihekäufen und negativen Zinsen zunehmend an Grenzen. Jetzt soll es die Finanzpolitik richten. Wird die Welt dadurch besser?

17.08.2016 | 10:47 Uhr

- Wandel in der Wirtschaftspolitik: Die Geldpolitik stößt zunehmend an ihre Grenzen, die Finanzpolitik wird aktiver.

- Das ist nicht unproblematisch. Eine aktivere Finanzpolitik kann das Wachstum zwar stimulieren, sie bringt aber auch erhebliche Nachteile mit sich.

- Es könnte sein, dass Aktien- und Rentenmärkte dadurch ihren wichtigsten Treiber verlieren.

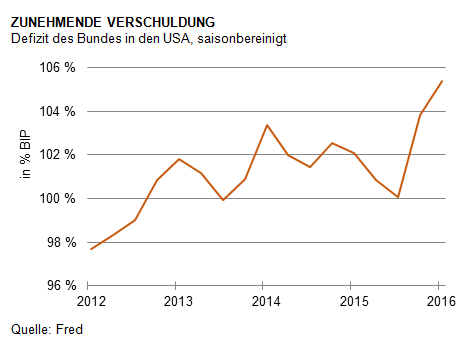

Ein Paradigmenwechsel in der Wirtschaftspolitik liegt in der Luft. Im Augenblick ist die Veränderung erst in Ansätzen zu erkennen. Die Geldpolitik weckt nach wie vor Phantasien. Zuletzt waren es das neue Expansionsprogramm der Bank of England sowie die Zinssenkung in Neuseeland in der vorigen Woche. Es ist aber absehbar, dass die Zinsen nicht unendlich viel weiter negativ werden können. Auch die Anleihekaufprogramme können nicht beliebig ausgeweitet werden. Die Bank of England machte in der vorigen Woche die unerwartete Erfahrung, dass sich eine Reihe von Pensionskassen weigerte, ihr ihre Wertpapierbestände selbst bei hohen Preisen zu verkaufen.Die Finanzpolitik wird aber schon jetzt expansiver. Schauen Sie sich die Grafik an. Sie zeigt, wie die Staatsverschuldung in den USA nach der vorübergehenden Pause in den Jahren 2013 und 2014 wieder deutlich ansteigt. Sie hat sich in den letzten zwölf Monaten von 102 % auf 105 % des BIP ausgeweitet. Das wird sich wohl kaum ändern. Beide Präsi-dentschaftskandidaten haben in ihrem Wahlprogramm eine aktive Finanzpolitik vorgesehen.

Andere Länder stehen dem nicht nach. Japan hat ein großes Fiskalprogramm von 6 % des BIPs angekündigt. Italien möchte seine Wirtschaft durch staatliche Hilfen ankurbeln. Spanien und Portugal wurden die Strafen für zu hohe öffentliche Defizite erlassen. Selbst in Deutschland wird über Steuersenkungen nachgedacht.

Ich halte den Paradigmenwechsel von der Geld- zur Fiskalpolitik für problematisch. Natürlich haben die Vertreter der Finanzpolitik recht, dass "Deficit Spending" direkter auf die gesamtwirtschaftliche Nachfrage und damit auf das Wachstum wirkt. Man muss nicht den Umweg über die Banken gehen. Infrastrukturinvestitionen in Straßen, Brücken, aber auch in Bildung und Sicherheit werden dringend gebraucht. Die Finanzierung von öffentlichen Defiziten ist leichter geworden. Die Anleger brauchen neue Bonds, nachdem die Zentralbanken den Markt für Staatsanleihen leerkaufen.

Es stellen sich aber eine Reihe von grundsätzlichen Fragen. Die Wichtigste: Brauchen wir überhaupt weitere Konjunkturpolitik, wenn die Geldpolitik nicht mehr so aktiv ist? Seit der großen Finanzkrise hat die Wirtschaftspolitik unendlich viel Geld und öffentliche Nachfrage in die Märkte gepumpt. Das war gut. Es hat geholfen, einen größeren Einbruch der wirtschaftlichen Aktivität zu verhindern. Es war aber offenbar nicht geeignet, das Wachstum dauerhaft wieder auf einen vernünftigen Kurs zu bringen. Das wird sich in Zukunft kaum ändern.

Sodann: Muss die Geldpolitik unbedingt durch eine aktivere Fiskalpolitik ersetzt werden? Gibt es nicht Besseres? Ich denke hier an Arbeitsmarktreformen zur Erleichterung von Strukturwandlungen, an die Abschaffung von Wettbewerbshemmnissen, an die Erleichterung des Marktzugangs von neuen Wettbewerbern, die Förderung von Investitionen oder an den Abbau von Regulierungen. Das würde die Märkte wieder leistungsfähiger machen und die Produktivität steigern. Nicht die Fiskalpolitik muss daher an die Stelle der Geldpolitik treten, sondern die Strukturpolitik. Darauf weist auch die Europäische Zentralbank immer wieder hin.

Hat die Fiskalpolitik wirklich noch so viel Spielraum, um mehr Aufgaben zu übernehmen? Mehr Fiskalpolitik bedeutet – jedenfalls in dem keynesianischen Sinne höherer Haushaltsdefizite – mehr Staatsverschuldung. Die Staatsverschuldung ist aber bereits jetzt eine der größten Wachstumsbremsen. In der Europäischen Währungsunion hatte man sich einmal darauf verständigt, dass sie nicht größer als 60 % des BIPs sein sollte. Das erreicht heute kaum jemand mehr. Selbst Deutschland steht – trotz der sehr viel niedrigeren Zinsen – noch bei 71 %.

Ist die Fiskalpolitik wirklich so effizient, wie ihre Befürworter sagen? Aus der ökonomischen Theorie wissen wir, dass sich größere öffentliche Defizite keineswegs immer positiv auf das Wirtschaftswachstum auswirken. Gerade wenn die Staatsverschuldung so hoch ist, können mehr staatliche Aktionen die Menschen verunsichern. Statt mehr zu konsumieren und zu investieren, erwarten sie dann, dass die Steuern wieder erhöht werden, um die neuen staatlichen Schulden zurückzuzahlen. Das ist die bekannte "Ricardianische Äquivalenz".Schließlich: Viele reden über künftige Inflationsgefahren durch die ultralockere Geldpolitik der letzten Jahre. Aber ist die Fiskalpolitik hier besser? Ich erinnere mich nicht, dass in der Geschichte je eine größere Inflation durch eine zu expansive Zentralbank ausgelöst wurde. Die meisten Geldentwertungen kamen im Gegenteil durch eine zu expansive Fiskalpolitik zustande. Auch das sollte man im Kopf haben.

Für den Anleger

Wer glaubt, dass die Finanzpolitik aktiver wird, sollte sich Aktien von Kapitalgüter- und Baumaterialienherstellern anschauen. Im Übrigen ist der Paradigmenwechsel aber keine gute Nachricht. Eine expansivere Fiskalpolitik löst keine große Phantasie an den Finanzmärkten aus. Der Aufschwung an den Aktien- und Rentenmärkten nach der großen Finanzkrise ist im Wesentlichen auf die expansive Geldpolitik zurückzuführen. Wenn damit jetzt Schluss wäre, drohen die Kurse wieder auf das Niveau zurückzufallen, was realwirtschaftlich gerechtfertigt ist. Als die amerikanische Notenbank Mitte 2013 ankündigte, dass sie ihre Politik normalisieren wolle, gab es an den Finanzmärkten ein erhebliches Beben.

Diesen Beitrag teilen: