AB: Was bedeutet das US-Wahlergebnis für Europa?

Mögliche Änderungen der US-Politik könnten sich negativ auf Regierungen und Konjunktur in Europa auswirken, aber größtenteils positiv auf Anleihen.

09.12.2024 | 08:27 Uhr

Die Botschaft des designierten US-Präsidenten Trump ist klar: Die europäischen Partner müssen sich auf neue Handelszölle und höhere Verteidigungskosten einstellen. Wie sich diese Politik auswirken wird, wird sich erst im Laufe des Jahres 2025 zeigen. Wir sehen jedoch eine Reihe potenzieller Szenarien, die Risiken und Chancen für die europäischen Volkswirtschaften und Anleger mit sich bringen.

Die Auswirkungen der Zölle werden in den europäischen Ländern unterschiedlich sein

Europäische Exporte in die USA könnten mit universellen Zöllen in

Höhe von 10 bis 20 % belegt werden. Die Auswirkungen der Zölle auf das

BIP des Euroraums werden sich wahrscheinlich je nach Sektor und Land

stark unterscheiden. Einige der größten Exportsektoren Europas –

darunter Autos, Maschinen, Chemikalien, Pharmazeutika und Lebensmittel –

wären stark betroffen.

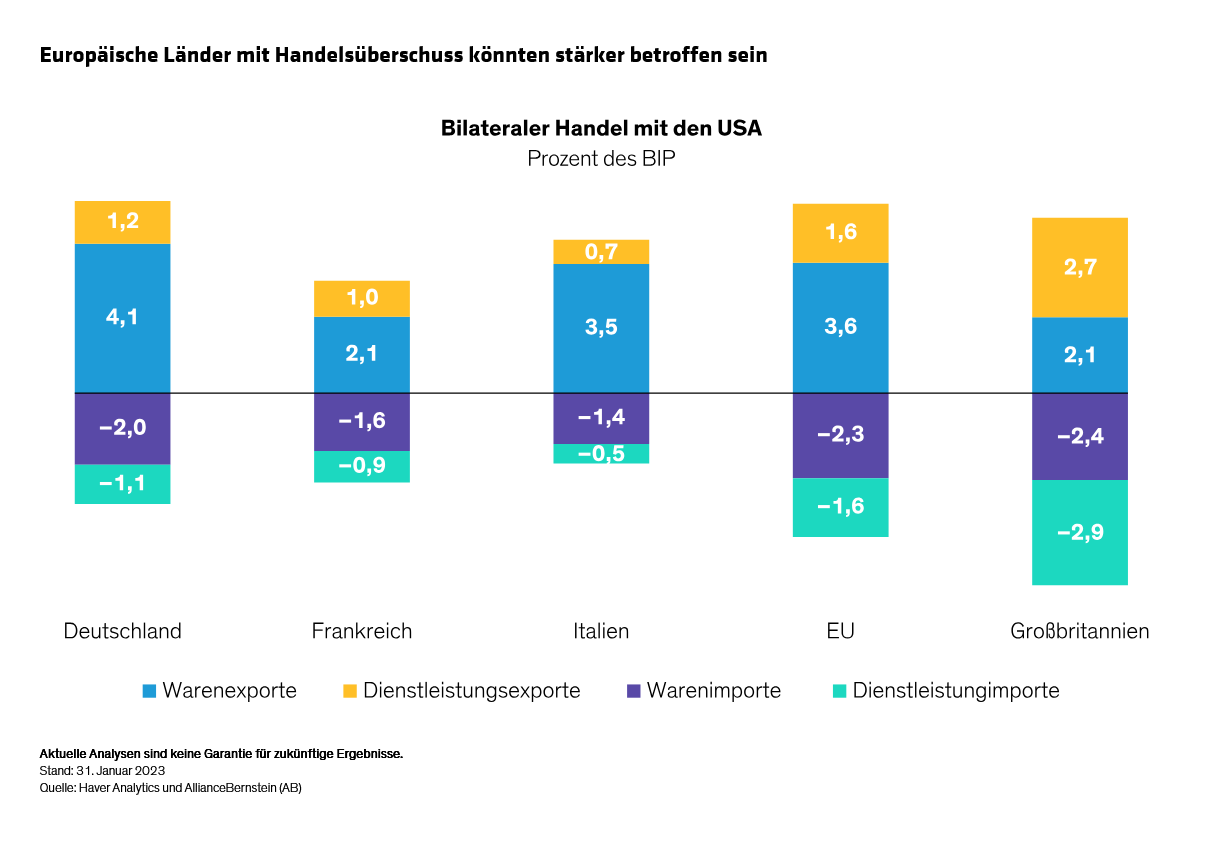

Die am stärksten gefährdeten europäischen Länder exportieren große

Mengen dieser Güter und weisen eine deutlich positive Handelsbilanz mit

den USA auf (siehe Abbildung).

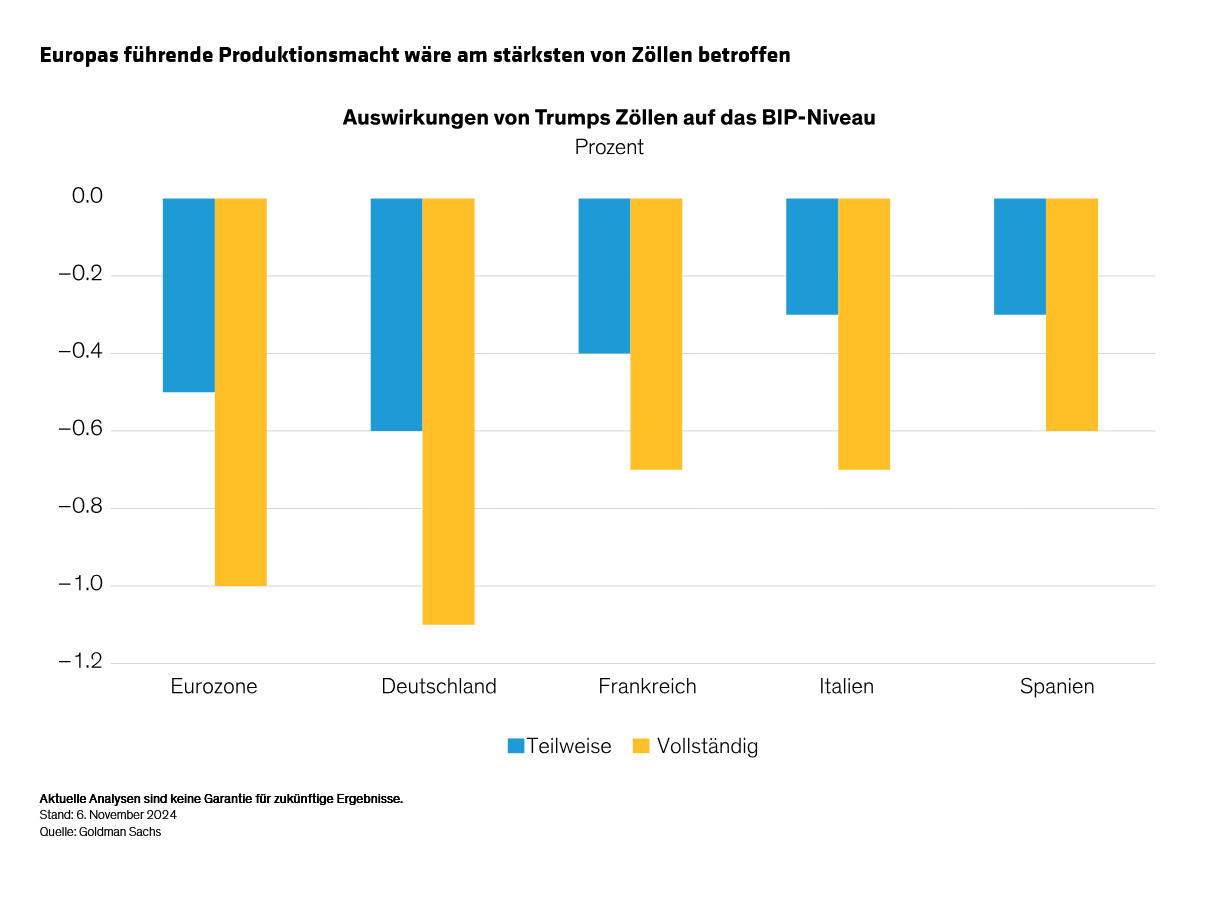

Mehrere Quellen schätzen, dass der Schaden für das BIP des Euroraums zwischen etwa -0,5 % und -1,0 % liegen könnte (siehe Abbildung), je nachdem, ob Trumps Maßnahmen vollständig umgesetzt werden. Deutschland scheint am anfälligsten zu sein, da der Großteil der Exporte in die USA auf Waren entfällt (4,1 % des BIP 2023), während das eher dienstleistungsorientierte Großbritannien weniger betroffen sein könnte.

Sekundäreffekte der drohenden 60-prozentigen Zölle auf China

könnten auch Europa schaden. Europäische Unternehmen könnten sowohl mit

einer weiteren Verringerung der Nachfrage durch eine geschwächte

chinesische Wirtschaft als auch mit zusätzlicher Konkurrenz durch

chinesische Waren, die vom US-Markt umgeleitet werden, konfrontiert

werden.

Die Unsicherheit über die Auswirkungen beeinträchtigt bereits die Geschäftstätigkeit und Investitionen in Europa: Der Trade Policy Uncertainty Index

zeigt, dass die handelspolitische Unsicherheit jetzt genauso hoch ist

wie in Trumps erster Präsidentschaft und das Wirtschaftswachstum

ernsthaft beeinträchtigen könnte. Seit Ende September sind die

Gewinnschätzungen und Aktienkurse einiger führender europäischer

Automobilhersteller bereits deutlich gesunken, und ihre Anleihespreads

haben sich ausgeweitet.

Auch die Verteidigungskosten werden variieren

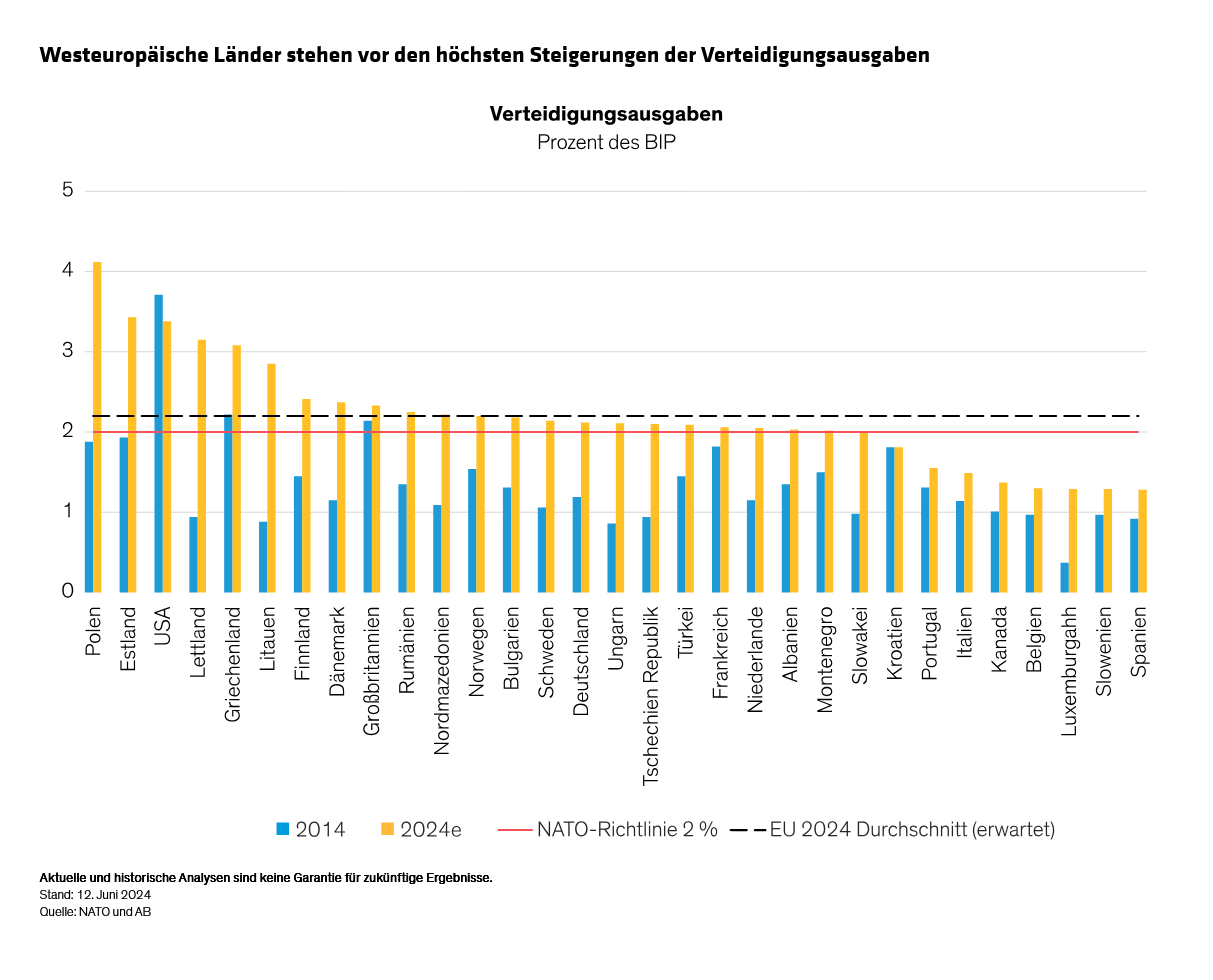

Trump hat immer wieder betont, dass die NATO-Mitglieder ihrer Verpflichtung nachkommen müssen, mindestens 2 % des BIP für Verteidigung auszugeben. Zeitweise hat er vorgeschlagen, diese Verpflichtung zu erhöhen, möglicherweise auf 4 %. Die zusätzlichen Kosten würden die Länder mit den niedrigsten Ausgaben am stärksten treffen (Abbildung) und sich langfristig negativ auf ihre Verschuldung und Haushaltsdefizite auswirken.

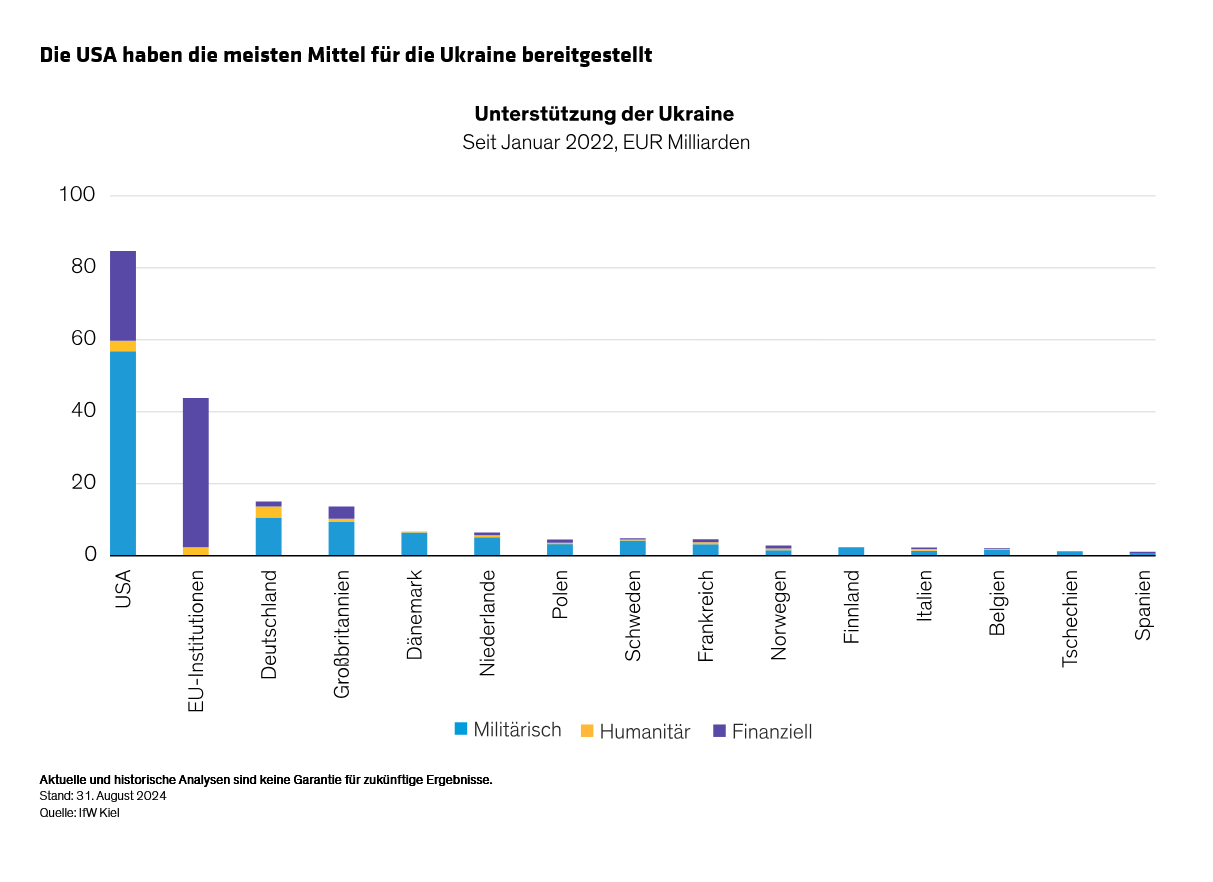

Hinzu kommt, dass die USA den größten Teil der militärischen Ausgaben im Zusammenhang mit der Ukraine tragen: Wenn die USA diese Unterstützung zurückziehen würden, könnte die Militärhilfe für die Ukraine laut dem Institut für Weltwirtschaft Kiel erheblich sinken. Es ist unwahrscheinlich, dass die europäischen Länder diese Lücke schließen könnten, da sie bereits andere bedeutende finanzielle und humanitäre Hilfszusagen an die Ukraine gemacht haben (siehe Abbildung), hohe Haushaltsdefizite aufweisen und in einigen Fällen instabile Regierungen haben.

Schwächeres Wachstum bedeutet niedrigere Zinsen

Auch wenn zum jetzigen Zeitpunkt alles möglich ist, könnte die Chance

bestehen, das Schlimmste abzuwenden. Zollvorhaben werden möglicherweise

nicht vollständig umgesetzt, da die betroffenen Länder die Auswirkungen

durch bilaterale Verhandlungen und Zugeständnisse bei nicht

handelsbezogenen Fragen abmildern könnten. Außerdem haben Unternehmen

gelernt, das Zollrisiko (seit der ersten Präsidentschaft von Trump) und

die Widerstandsfähigkeit der Lieferketten (während der COVID-Pandemie)

besser zu handhaben.

Dennoch haben die europäischen Volkswirtschaften bereits jetzt

Schwierigkeiten, nach der Pandemie wieder nennenswertes Wachstum zu

erreichen, und ein externer Schock könnte die Region in eine Rezession

stürzen. Der Markt geht davon aus, dass sich der Leitzins der

Europäischen Zentralbank (EZB) in den nächsten Jahren bei 2,0 % bis 2,25

% einpendeln wird.

Wir halten dieses Niveau für zu hoch und gehen davon aus, dass die

Zinsen weiter fallen werden, da Europa mit den gleichen strukturellen

Problemen wie vor der Pandemie konfrontiert ist. Neue Herausforderungen

durch Trumps Politik könnten sogar noch mehr Zinssenkungen durch die EZB

bedeuten. Zudem könnte Trumps Politik zu einem höheren nominalen

Wachstum und einer höheren Inflation in den USA führen und zu weniger

Zinssenkungen durch die US-Notenbank.

Anleihemärkte könnten starken Rückenwind erhalten

Die Aussicht auf deutlich niedrigere Zinsen in Europa und ein

stärkeres Wachstum in den USA wird sich in den nächsten zwei Jahren

wahrscheinlich sehr positiv auf die Märkte für Euro-Anleihen auswirken.

Wir erwarten niedrigere Renditen am vorderen Ende der Zinskurve und nur

geringfügig höhere Renditen am sehr langen Ende (30 Jahre) aufgrund der

Verschlechterung der Haushaltslage.

Emittenten mit Investment-Grade-Rating und den stärksten

Finanzkennzahlen werden dem Druck durch Zölle am besten standhalten

können, und ihre Anleihen dürften unserer Meinung nach am meisten von

sinkenden Zinsen profitieren. Hochzinsemittenten reagieren empfindlicher

auf Veränderungen der Wirtschaftsaussichten und könnten stärker von

einer Wachstumsverlangsamung betroffen sein. Dennoch starten die

europäischen Hochzinsmärkte aus einer Position der Stärke, mit

überwiegend robusten Fundamentaldaten und einer starken Nachfrage im

Verhältnis zum Angebot. Insbesondere sind rund 65 % des Hochzinsmarktes

mit BB bewertet, und Emittenten in dieser Gruppe benötigen nicht

zwingend ein starkes Wachstum, um ihre Schulden zu bedienen. Wir sind

jedoch der Meinung, dass die Emittenten mit geringerer Bonität und

höherer Verschuldung, die mit CCC und niedriger bewertet werden,

wahrscheinlich Wachstum benötigen, um ihre Kapitalstrukturen

aufrechtzuerhalten, und anfällig für eine Verlangsamung sind.

Falls die Zinsen weiter sinken, könnten europäische Anleger, die

Anleihen meiden und in Bargeld bleiben, erhebliche Opportunitätskosten

erleiden.

Aktives Management kann eine wichtige Rolle spielen

Obwohl die Auswirkungen der neuen US-Politik auf die europäischen Volkswirtschaften und Unternehmen insgesamt negativ sein könnten, rechnen wir mit einer breiten Streuung der Ergebnisse über Emittenten, Sektoren und Länder hinweg. Viele Emittenten von auf Euro lautenden Schuldtiteln sind beispielsweise multinationale Unternehmen, die weniger vom europäischen Wachstumszyklus abhängig sind. Auf Euro lautende Schuldtitel, die von US-Unternehmen ausgegeben werden, können sowohl von fallenden Zinsen in Euro als auch von einem stärkeren Wirtschaftswachstum in den USA profitieren. Und die Risiken der Emittenten werden sich im Laufe der Zeit wahrscheinlich ändern, wenn sich die Politik weiterentwickelt. Daher können erfahrene aktive Manager Chancen finden – insbesondere diejenigen, die dynamische risikobewusste Strategien verfolgen.

Das europäische Projekt könnte an einen Scheideweg gelangen

Trump leugnet den vom Menschen verursachten Klimawandel ab und setzt

vor allem auf fossile Energieträger, um das Wirtschaftswachstum in den

USA anzukurbeln. Er hat sein Team mit einer umfassenden Deregulierungs-

und Kostensenkunginitiative beauftragt und beabsichtigt, die 2025

auslaufenden Steuersenkungen zu verlängern. Kurzfristig glauben wir,

dass seine Politik den Wettbewerbsvorteil von US-Unternehmen stärken und

die Kluft zwischen den Wirtschaftswachstumsraten in den USA und Europa

vergrößern könnte.

Da die europäischen Regierungen bereits mit einem Gegenwind der Wähler

aufgrund hoher Energiepreise konfrontiert sind, wird der Druck auf die

Europäische Union (EU) wahrscheinlich zunehmen, das Tempo ihres

ökologischen Wandels neu zu bewerten. Politische Veränderungen in den

USA könnten auch die Forderungen in der EU nach einem ehrgeizigeren

Programm für den Euroraum zur Verbesserung der Wettbewerbsfähigkeit und

des Zusammenhalts, einschließlich weiterer EU-Kreditbefugnisse,

verstärken.

Anleger müssen diese Ereignisse und die Entwicklung der Wertpapierkurse,

die die tatsächlichen Auswirkungen von Veränderungen über- oder

unterbewerten könnten, im Auge behalten. Instrumente, die finanziell

relevante ESG-Kennzahlen objektiv analysieren und beständig bewerten und

quantitative und fundamentale Researchergebnisse über eine große Anzahl

von Anleiheemissionen hinweg systematisch nutzen,

werden von entscheidender Bedeutung sein. Nur durch die Entwicklung

dieser Fähigkeiten können Anleger die Auswirkungen potenziell

weitreichender Veränderungen vollständig einschätzen und so Risiken

mindern und Chancen während der Amtszeit von Trump und darüber hinaus

nutzen.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2024 AllianceBernstein L.P.

Diesen Beitrag teilen: