- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

"Big Bang" in Europa

| "Big Bang" in Europa | |

| 11/2013 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Die Leistungsbilanz der Peripheriestaaten hat sich verbessert. Sowohl Griechenland als auch Spanien hatten in den ersten sieben Monaten 2013 kein Defizit mehr.

06.11.2013 | 08:52 Uhr

- Die Strukturveränderungen in den europäischen Peripherieländern in den letzten Jahren sind wirklich ein "Big Bang".

- Die größten Verbesserungen gab es bei den Lohnstückkosten. Weniger wurde bei der Konsolidierung der Haushalte und der Reform der Märkte erreicht.

- Investoren sollten nicht mehr auf noch niedrigere Zinsen in den Peripherieländern setzen, wohl aber auf höhere Aktienkurse.

Jeder weiß, dass in den südeuropäischen Peripherieländern viel getan wird, um aus der Krise herauszukommen. Jeder hat aber auch ein paar ungute Gefühle, ob bei der Berichterstattung darüber alles mit rechten Dingen zugeht oder ob nicht in dem einen oder anderen Fall auch übertrieben wird. Ich habe mir deshalb die Zahlen einmal genauer angeschaut, sowohl Originaldaten als auch von der EU-Kommission aufbereitete.

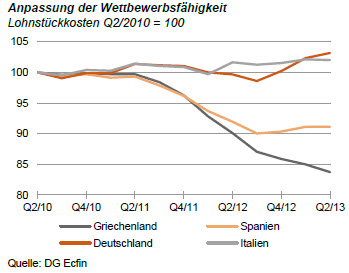

Was ich gesehen habe, sind größere Fortschritte, als ich mir vorgestellt habe. Das gilt vor allem für die Lohnstückkosten. Sie sind seit dem Höhepunkt der Krise in Irland um 24 % gesunken (im Vergleich zu den wichtigsten Industrieländern), in Griechenland um 19 %, in Spanien um 15 % und in Portugal um 9 % (siehe Grafik). Das ist wirklich ein "Big Bang". Es geht in Ausmaß, Breite und Schnelligkeit über das hinaus, was meines Wissens je in einer großen Industrieregion passiert ist. Nur in kleineren Ländern wie den baltischen Staaten (oder auch in Argentinien) sind in der Vergangenheit noch größere Veränderungen erreicht worden.

Der Abstand der Peripherieländer zu Deutschland hat sich verringert, auch weil die deutschen Lohnstückkosten gestiegen sind. Umgekehrt hat Italien keine größeren Reformmaßnahmen unternommen. Daher haben dort die Lohnstückkosten weiter zugenommen.

Entsprechend hat sich die Leistungsbilanz der Peripheriestaaten verbessert. Sowohl Griechenland als auch Spanien hatten in den ersten sieben Monaten 2013 kein Defizit mehr. Vor einem Jahr hatten sie noch erhebliche Fehlbeträge.

Bei dieser Verbesserung hat freilich nicht nur die Entwicklung der Löhne und der Produktivität eine Rolle gespielt, sondern auch die Konjunktur. Die Exporte sind insgesamt weniger gestiegen als die Importe gesunken sind.

Es ist zu vermuten, dass sowohl Griechenland als auch Spanien im Gesamtjahr einen Überschuss in der Leistungsbilanz erreichen werden. Denn in den vorliegenden Zahlen ist die Tourismussaison noch nicht voll enthalten. Sie hat vor allem in Griechenland wegen der günstigeren Preise und wegen der geringeren Attraktivität Ägyptens als Reiseland in diesem Jahr besonders gute Ergebnisse gebracht. Allein im Juni und Juli lagen die Tourismuseinnahmen der Griechen real um 15 % über dem Vorjahr. Irland wird nach der Prognose der EU 2013 einen kräftigen Überschuss in der Leistungsbilanz haben (3 % des BIP).

Freilich ist der Umschwung nicht auf allen Gebieten so eindrucksvoll. Das gilt einmal für die öffentlichen Finanzen. Griechenland wird in diesem Jahr noch einen Fehlbetrag von 3,8 % des BIP aufweisen, Spanien sogar von 6,5 %. Bereinigt um Konjunktureffekte entspricht dies in Griechenland einem Überschuss von 2,4 %. Das ist gut. In Spanien ist es jedoch auch dann noch ein Fehlbetrag von 4,3 %. Bei der Effizienz der Verwaltung gibt es noch erhebliche Defizite, wie aus dem in der letzten Woche veröffentlichten "Doing Business"-Report der Weltbank hervorgeht. Auch am Arbeitsmarkt und beim Wettbewerb auf den Produktmärkten lässt vieles noch zu wünschen übrig.

Trotzdem: Es ist nicht verwunderlich, dass sich solch ein "Big Bang" in den Fundamentalfaktoren auch auf den Finanzmärkten niederschlägt. Es gibt seit einigen Monaten einen starken Zufluss an Kapital in den Euroraum, vor allem aus USA. Er hat zunächst dazu geführt, dass die Zinsen in den Peripherieländern deutlich gesunken sind. Spanien zahlt jetzt weniger als 4 % für 10-jährige Staatspapiere. Der Spread zu den deutschen Bundesanleihen liegt nur noch bei etwas mehr als zwei Prozentpunkten. Das dürfte in etwa dem Spread aufgrund der unterschiedlichen Risikosituation entsprechen. Eine "Angstprämie" ist hier nicht mehr enthalten.

Bei Aktien war der Umschwung besonders spektakulär. Seit Mitte des Jahres sind griechische Aktien um 45 % gestiegen, spanische um 31 %. Das war deutlich mehr als das, was beispielsweise beim DAX zu erzielen war (17 %). Das Schöne daran: Das hat nichts mit Liquidität oder einer Blase zu tun. Es ist allein auf fundamentale Verbesserungen zurückzuführen. Bemerkenswert ist, dass auch italienische Aktien trotz der geringeren Reformaktivitäten stark zugelegt haben (+29 % in dieser Zeit). Italien profitiert offenbar von dem generellen Eurobonus. Aber auch das Ausscheiden Berlusconis aus der Politik hat geholfen.

Vorsicht ist trotzdem angebracht. Es lauern noch Gefahren. In Griechenland wird von einem Schuldenschnitt gesprochen. Die spanischen Banken haben noch viele faule Kredite in ihren Büchern. Die konjunkturelle Erholung in den Ländern ruht auf schwachen Füßen. Und das Wichtigste: Die Hausse ist nur dann gerechtfertigt, wenn die Reformen weitergehen. Bei der Gesundung von Spanien und von Griechenland sind erst die Hälfte bis zwei Drittel des Weges geschafft. Reformmüdigkeit würde alle bisherigen Erfolge zunichte machen.

Für den Anleger

Bei den Anleihen dürfte der Großteil der Verbesserungen in den europäischen Peripherieländern schon gelaufen sein. Eine weitere Verringerung der Renditen in Spanien (aber auch Italien) halte ich aufgrund der ökonomischen Gegebenheiten nicht für gerechtfertigt. Bei Aktien ist dagegen noch Luft nach oben. Vor der Finanzkrise stand der spanische Aktienindex bei knapp 16.000. Heute hat er auch nach dem Kursansteigen der letzten Monate erst 10.000 erreicht. Bei griechischen Aktien ist der Abstand noch größer. Vor der Krise lag der Index bei über 5.000, derzeit steht er bei knapp 1.200.

Diesen Beitrag teilen: