Metzler: Fehleinschätzung der EZB?

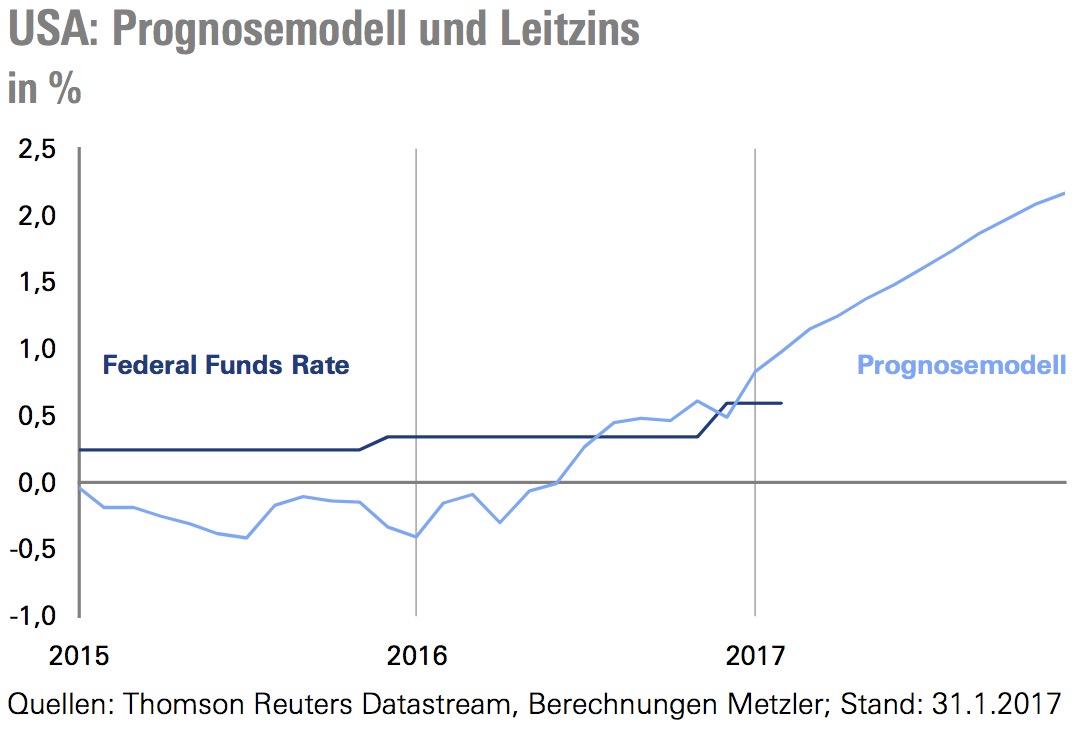

Nur noch der Arbeitsmarktbericht (Freitag) steht zwischen heute und der voraussichtlichen Leitzinserhöhung der US-Notenbank am 15. März. Insgesamt wird die Fed wohl drei Zinsschritte in diesem Jahr vollziehen und sich damit weiterhin vorsichtiger als in der Vergangenheit verhalten.

06.03.2017 | 16:20 Uhr

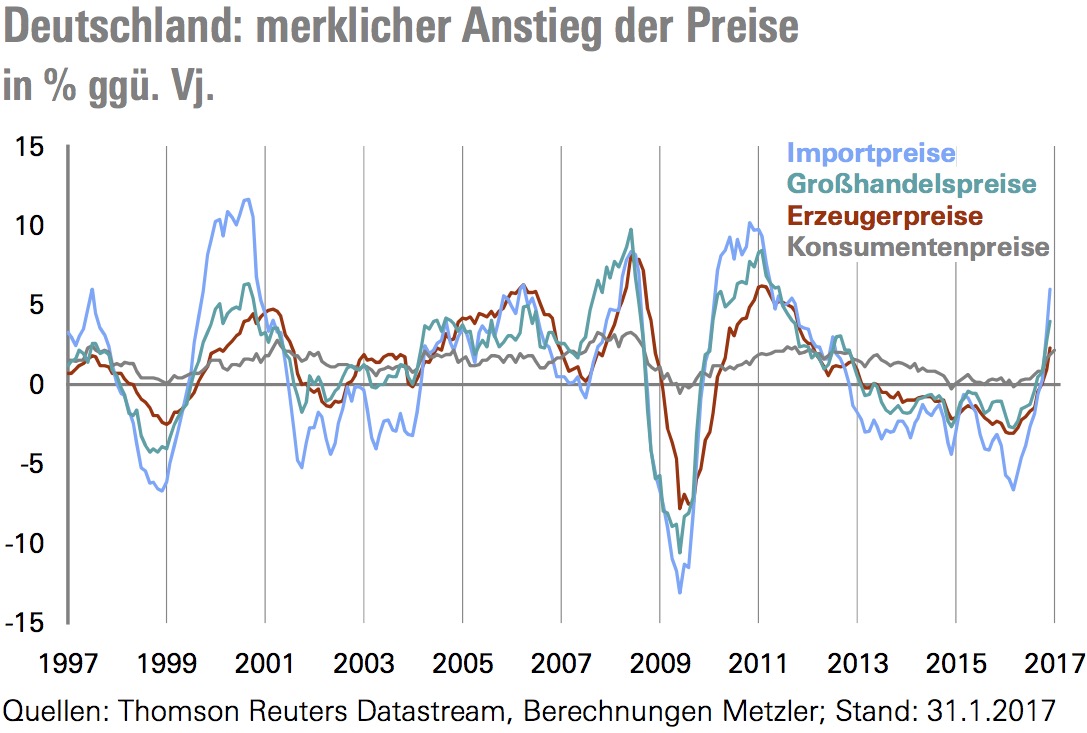

EZB-Präsident Draghi begründete die umfassende Lockerung der Geldpolitik im März vergangenen Jahres mit zu hohen Deflationsrisiken. Nur 10 Monate später hat sich das Bild komplett gewandelt: Die deutsche Importpreisinflation ist von -6,6 % im April 2016 auf6,0 % im Januar 2017 gestiegen, die Großhandelspreisinflation von -2,7 % auf 4,0 %; die Erzeugerpreisinflation von -3,1 % auf 2,4 % und die Konsumentenpreisinflation von -0,1 % auf 2,2 % im Februar 2017.Sicherlich ist der Ölpreisbasiseffekt maßgeblich dafür verantwortlich. Der merkliche Anstieg der Frühindikatoren Importund Großhandelspreise signalisiert jedoch wie schon oft in der Vergangenheit, dass auch die Kerninflation bald wieder steigen und sich die Inflation in der Eurozone in den kommenden Monaten zwischen 1,5 % und 2,0 % bewegen dürfte.

Die EZB hat sehr wahrscheinlich damals auf vermeintliche Deflationsrisiken überreagiert und dürfte zunehmend unter Druck kommen, das Anleihekaufprogramm bald zu beenden. Die spannende Frage ist jedoch, ob die EZB überhaupt dazu in der Lage ist, ohne größere Kursturbulenzen an den Rentenmärkten in Frankreich und Italien auszulösen. Wahrscheinlich wird die EZB erstmal vorsichtig und abwartend bleiben und keine Änderung ihrer Geldpolitik auf der Pressekonferenz (Donnerstag) ankündigen.Grundsätzlich würde sich ein geldpolitischer Kurswechsel nicht nur mit den Inflationsdaten, sondern auch mit den starken Konjunkturdaten gut begründen lassen: In diesem Zusammenhang werden die Auftragseingänge in Deutschland (Dienstag), Industrieproduktion in Deutschland (Mittwoch) sowie die Industrieproduktion in Frankreich (Freitag) aufschlussreich sein.

USA: Fed-Sitzung wirft ihren Schatten voraus

Nur noch der Arbeitsmarktbericht (Freitag) steht zwischen heute und der voraussichtlichen Leitzinserhöhung der US-Notenbank am 15. März. Der Rückgang der Erstanträge zur Arbeitslosenhilfe auf den tiefsten Stand seit knapp 44 Jahren spricht für einen Rückgang der Arbeitslosenquote und einen Anstieg der Beschäftigung um etwa 200.000 Personen. Damit wäre der Weg für eine Leitzinserhöhung auf einen neuen Korridor zwischen 0,75 % und 1,0 % frei. In der Vergangenheit hatte die Fed bei gleichen Wirtschaftsdaten den Leitzins schon auf einen Korridor zwischen 1,0 % und 1,25 % angehoben. Insgesamt dürfte die Fed damit drei Zinsschritte in diesem Jahr vollziehen und sich damit weiterhin vorsichtiger als in der Vergangenheit verhalten.

Diesen Beitrag teilen: