- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: EZB - "Point of Inflection" ist erreicht

| Der "Point of Inflection" ist erreicht | |

| 10/2016 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

An diesem Donnerstag wird die Europäische Zentralbank das Rätsel über den weiteren Gang der Geldpolitik sicher noch nicht lösen. Anleger sollten sich aber vorbereiten, dass der Zeitpunkt nicht mehr fern ist.

19.10.2016 | 14:38 Uhr

- Die Inflation im Euroraum ist noch niedrig. Alles spricht jedoch dafür, dass sie anziehen wird.

- Zeit für die EZB, darüber nachzudenken, ob sie nicht auch ihre ultralockere Geldpolitik den veränderten Verhältnissen anpassen muss.

- Für die Märkte wären weniger geldpolitische Impulse kurzfristig ein Schock. Längerfristig wäre es jedoch auch für sie das Beste.

In der europäischen Geldpolitik gab es in den letzten Wochen einige überraschende Gerüchte. Das wichtigste war, dass die EZB ihr Wertpapierankaufsprogramm im kommenden Jahr langsam auslaufen lassen könnte. Manche taten das ab als das übliche Marktgerede, das man nicht ernst nehmen muss. Andere waren etwas nachdenklicher mit dem Argument: Wo Rauch ist, ist auch Feuer. Ich will noch einen Schritt weitergehen. Ich glaube, dass die Geldpolitik tatsächlich an dem berühmten "Inflection Point" angekommen ist. Acht Jahre lang hat sie die Wirtschaft mit immer neuen Maßnahmen gestärkt. Sie hat alles getan, um zuerst die große Finanzkrise und dann die Eurokrise zu überwinden. Sie hat dabei auch erhebliche Erfolge erzielt. Ohne sie stünde Europa heute viel schlechter da.

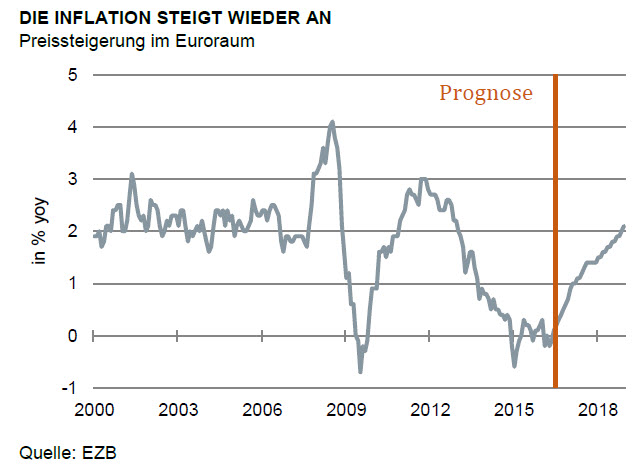

Jetzt aber kommt die Zeit für den Exit aus dieser Politik. Der Grund ist, dass sich bei der Inflation erste Besserungszeichen zeigen. Im September ist die Preissteigerung im Euroraum zum ersten Mal wieder auf 0,4 % gestiegen. Das war der höchste Satz seit zwei Jahren. Natürlich ist das noch weit von dem Ziel der EZB von "nahe, aber unter 2 %" entfernt.

Aber alle Indizien deuten darauf hin, dass die Rate in den kommenden Monaten weiter anziehen wird. Die Energiepreise gehen wieder nach oben. Nahrungsmittel, Industriegüter und Dienstleistungen werden teurer. Die Löhne steigen in der Bundesrepublik um 2,5 %, ohne dass die Produktivität entsprechend zunehmen würde. Die Konjunktur ist ordentlich. Die öffentlichen Defizite gehen nach oben. Natürlich gibt es noch Probleme. In einigen Euro-Ländern gehen die Preise noch zurück. Bei den Preiserwartungen zeigt sich noch keine große Bewegung. Aber der Anfang ist gemacht.

Die Europäische Zentralbank, die sicher nicht in dem Verdacht steht, die Verhältnisse auf diesem Gebiet schön reden zu wollen, rechnet insgesamt mit einer Zunahme der Inflation im Euroraum auf 1,2 % in 2017 und 1,6 % in 2018. In der Grafik habe ich diese Prognose in Verlaufsraten übersetzt. Es zeigt sich – wenn die Annahmen richtig sind – eine klare Trendwende in der Entwicklung. Die Preissteigerung hat den Tiefpunkt im Sommer dieses Jahres erreicht. Von nun an geht es deutlich nach oben. Wenn wir in zwei Jahren zurückblicken, werden wir den Herbst 2016 als den Wendepunkt diagnostizieren.

Das ist die Zeit, an dem auch die Geldpolitik über ihre Strategie nachdenken muss. Sie muss nicht sofort reagieren. Sie kann noch warten, bis die Indizien noch klarer sind und die Inflation noch stärker zunimmt. Aber früher oder später kommt sie nicht darum herum, den Grad der monetären Lockerung den veränderten Verhältnissen anzupassen. Das bedeutet im Klartext: Sie wird nicht nur das Volumen der Wertpapierkäufe nicht mehr anheben. Sie wird es im Gegenteil zurückführen. Das kann natürlich nicht in einem Schritt von heute auf morgen geschehen. Sie könnte ihre Käufe aber sukzessive von Monat zu Monat reduzieren. Das war das Verfahren, das die amerikanische Federal Reserve im Jahre 2014 anwandte und das damals unter dem Namen "Tapering" bekannt wurde. Der erste Zeitpunkt, der sich dafür anbietet, wäre der März 2017, an dem das jetzige Programm ohnehin ausläuft. Es könnte aber auch erst ein paar Monate später geschehen.

An eine Zinserhöhung ist selbstverständlich noch nicht zu denken. Die kommt erst, wenn die Wertpapierkäufe ganz zurückgeführt sind, also frühestens in den Jahren 2018/ 2019. Manche widersprechen. Sie sagen, die Veränderungen bei der Geldentwertung seien in erster Linie durch die Ölpreise bedingt. Ohne sie käme die Inflation noch nicht nach oben. Das ist richtig. Aber erstens ist die sogenannte Kernrate der Inflation (also die Rate ohne Energie und Nahrungsmittelpreise) immer ein nachlaufender Indikator. Sie wird also erst in ein paar Monaten steigen. Zweitens hat die Geldpolitik 2011 reagiert, als die Ölpreise fielen. Sie muss daher auch handeln, wenn die Ölpreise wieder steigen.

Für den Anleger

Bereiten Sie sich auf eine Neujustierung der Geldpolitik vor. Sie ist zunächst natürlich ein Schock. Die wichtigste Kraft, die die Kurse an den Aktien- und Rentenmärkten getrieben hat, läuft aus. Und das zu einer Zeit, in der die konjunkturellen Kräfte nachlassen. International würde die amerikanische Notenbank einen Kurswechsel in Europa als Bestätigung ihrer eigenen Politik nehmen und die Zinsen eher stärker erhöhen.

Die Folge: Die Kapitalmärkte in Europa würden zunächst kräftig unter Druck kommen. Das ist es, was auch in den USA geschah, als die Federal Reserve im Mai 2013 zum ersten Mal von der Wende in der Geldpolitik sprach. Das war das "Taper Tantrum" ("Schock des Tapering").

Das ist aber nur die erste Reaktion. Am Aktienmarkt war der Spuk in den USA schon nach einem Monat vorbei. Der S&P stieg danach wieder an. Am Rentenmarkt war der Schock heftiger und dauerte ein gutes halbes Jahr. Aber dann gingen die Kurse auch dort wieder nach oben. Die US-Zinsen liegen heute niedriger als vor dem "Taper Tantrum". Ich vermute, dass das in Europa nicht anders sein wird. Der Beginn einer Normalisierung der Geldpolitik ist für die Kapitalmärkte nichts Schlechtes. Die "verrückten Verhältnisse" mit Nullzinsen, überbordender Liquidität und der Gefahr von Blasen würden sich dem Ende nähern. Der Anstieg der Inflation signalisiert nicht nur, dass die Geldentwertung für den Verbraucher zunimmt. Sie ist auch ein Zeichen der Gesundung nach den großen Finanzkrisen der letzten Jahre. Vor allem die Aktienkurse könnten nach dem Schock wieder steigen. Am Rentenmarkt stellt sich die Situation insoweit anders da, als die Zinsen so niedrig sind, dass sie anders als in den USA kaum weiter sinken können. Sie würden sich voraussichtlich erhöhen.

Diesen Beitrag teilen: