WisdomTree: Wachstums-Aussichten für Europa

Die EU-freundliche und wachstumsfördernde Reformagenda Macrons sowie das schnell Eingreifen der EU-Behörden in Bezug auf schwache Kreditgeber und notleidende Kredite haben die Risikobereitschaft der Anleger erhöht. Aber sie sollten vorsichtig bleiben.

19.07.2017 | 08:25 Uhr

Mehr Stabilität beim Euro, Pfund Sterling und im Bankensektor bildet das Fundament für robuste Konjunkturaussichten auf den Aktienmärkten in der Eurozone und in Großbritannien. Vor diesem Hintergrund könnten Investoren ein Engagement in ausgewählten, von Qualität und Wachstum gekennzeichneten Aktien sowie Small-Cap-Aktien in Betracht ziehen. Zielgerichtete Strategien könnten Investoren auch vor globalen makroökonomischen Risiken in Bezug auf die Erwartungen rund um Trumps Reformagenda, einen verschärften Kurs der Fed, die Volatilität von Rohöl und Chinas weicher Landung besser schützen als die breit angelegte, in Richtung Large-Cap-Aktien unausgewogenen Aktienmärkte im Allgemeinen.

Darüber hinaus lassen wir beim Ausblick für den Euro Vorsicht walten, da die Parlamentswahlen in Italien noch ausstehen. Das geringe Wachstum und die hohe Arbeitslosigkeit in Italien könnten immer noch dazu führen, dass Randparteien bei der Bildung einer Koalition die Initiative ergreifen und die Regierung destabilisieren. Die Folge wäre ein Rückgang der Risikobereitschaft und eine Untergrabung des Euro. Unserer Ansicht nach sollten ausländische Investoren eine Absicherung ihrer Aktienengagements in der Eurozone in Betracht ziehen, während der Tag der Wahlen näher rückt. Diese könnten im Herbst dieses Jahres, jedoch wahrscheinlich eher 2018 stattfinden.

Langfristig könnte auch eine strukturell geschwächte britische Wirtschaft mehr Volatilität und erhöhte Abwärtsrisiken auslösen. Dadurch bleibt Spielraum für den Aufbau eines Inflationsdrucks, da die Bank of England in Betracht zieht, die Verschärfung ihrer Geldpolitik hinauszuzögern. Die Absicherung von Gilt-Engagements könnte angebracht sein.

Eurozone: Wachstumsdynamik bedingt durch Frankreichs strukturorientierte Reformagenda

Die meisten der politischen Unsicherheiten in Europa, die auf dem Euro lasten sind – zumindest für den Moment – beseitigt. In den Niederlanden wurde für die Beibehaltung des Status quo gestimmt und die Liberaldemokraten wurden erneut mit der Leitung einer Koalitionsregierung betraut. Diese muss zwar noch gebildet werden, wird aber wahrscheinlich aus einer Mischung aus konservativen und progressiven Parteien mit nach links, zur Mitte und nach rechts tendierenden politischen Ausrichtungen bestehen. Die für September in Deutschland angesetzten Wahlen werden einem Non-Event gleichkommen: Kanzlerin Angela Merkel tritt gegen Martin Schultz als stärksten Konkurrenten an und beide sind entschieden pro-europäisch aufgestellt.

Das potenziell bahnbrechende Ereignis in Europa waren jedoch die Wahlen in Frankreich. Durch die Sicherung einer absoluten Mehrheit bei den Parlamentswahlen hat Präsident Macron eine echte Chance, seine wachstumsfördernde Reformagenda durchzusetzen – notfalls per Dekret. Dies stellt das bestmögliche politische Ergebnis dar, um die langfristige Wachstumskurve nicht nur für Frankreich, sondern auch für die Eurozone im Allgemeinen, wieder zu Kräften zu bringen.

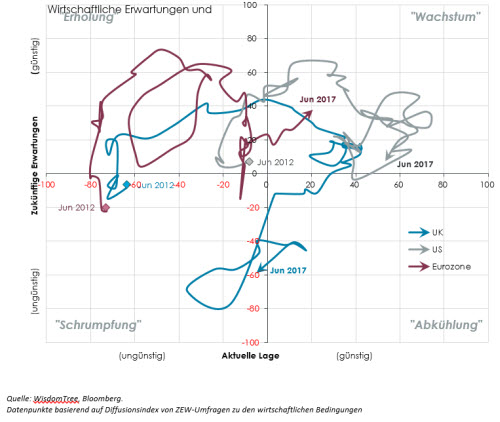

Die aktuelle, in Chart 1 dargestellte Konjunkturphase lässt darauf schließen, dass die Wirtschaft der Eurozone das Potenzial besitzt, weiter an Stärke zu gewinnen. Angesichts der Tendenz wirtschaftlicher Erwartungen, den aktuellen wirtschaftlichen Bedingungen um mehrere Monate voraus zu sein, zeigen Daten aus Umfragen, dass bei einem sich in nächster Zeit verbessernden wirtschaftlichen Ausblick ein Anstieg des BIP der Eurozone erwartet wird. Die langfristige Nachhaltigkeit hängt weitgehend von Macrons Erfolg bei der Deregulierung des Arbeitsmarkts und der Förderung eines EU-weiten Konjunkturprogramms ab. Eine von Frankreich angeführte Wachstumsagenda zur Ankurbelung der Inlandsnachfrage haucht der langfristigen BIP-Wachstumskurve für die Eurozone neues Leben ein, sodass sie sich stärker der US-Kurve annähert, die sich nun in einem vierten Jahr einer robusten Expansion befindet.

Wichtig ist dabei, dass eine durch Konsum und Investment geführte Wachstumskurve die Erholung sehr viel besser stützen würde als die durch den Export geführte Erholung seit den Nachwirkungen der Finanzkrise. Dabei handelte es sich um eine konjunkturbedingte Erholung auf ausländischen Märkten, die vor allem von Deutschland angeführt worden war. Diese einseitige Erholung stützt sich auf schwache Fundamente, da der weltweite Handel durch die protektionistische Rhetorik von US-Präsident Trump, schwache Rohstoffpreise und Chinas Fähigkeit, wirtschaftlich eine weiche Landung hinzulegen, ohne dass das Vertrauen der Investoren auf der Strecke bleibt, überschattet wird. Außerdem ist es unwahrscheinlich, dass Deutschland, das bereits fast Vollbeschäftigung und reale Lohnanhebungen wie sonst nirgendwo in Europa erreicht hat, das Wachstum der Eurozone über seinen bereits geleisteten Beitrag hinaus erhöhen wird. Stattdessen wird die neue, von Macron geführte Regierung in Frankreich in der Pflicht stehen, im Land Arbeitsplätze zu schaffen und die Investmentinitiative der EU anzutragen, um die Wirtschaft der Eurozone nachhaltig zu verbessern.

Chart 1: Vier Jahre hinter den USA und vor dem Hintergrund von Macrons Reformagenda besteht in der Eurozone Wachstumspotential. Brexit-Unsicherheit und Schwäcvhe des Pfund Sterling untergraben britischen Wirtschaftsausblick

Quelle: WisdomTree, Bloomberg. Datenpunkte basierend auf Diffusionsindex von ZEW-Umfragen zu den wirtschaftlichen Bedingungen

Großbritannien: Einbruch beim Pfund Sterling beeinträchtigt Ausblick für konsumorientiertes Wachstum

Der Ausblick ist pessimistisch für Großbritannien, wo die Unsicherheit, die der Brexit für Handel, Investment und Pfund Sterling verursacht hat, die wirtschaftliche Stimmung verdorben hat. Nach dem EU-Referendum im Juni 2016 und noch bis Ende 2016 zogen Unternehmen ihre Ausgaben vor, um Betriebskapitalanforderungen fix zu machen und ihre kurzfristigen Handelsabkommen zu sichern. Ebenso trugen eine gedämpfte Inflation und extrem günstige Kredite zur Erhöhung der Konsumausgaben bei, was beim britischen BIP zu einem Wachstum führte. Mit einer beträchtlichen zeitlichen Verzögerung sorgt nun ein stark abgewertetes Pfund Sterling für einen importorientierten Kostendruck, der auf den Konsumenten lastet und ihre weitere Ausgabenbereitschaft untergräbt. Über das herstellende Gewerbe hinaus hat die Abwertung wenig bis gar nichts zur Verbesserung des Handelsdefizits Großbritanniens beigetragen, das aufgrund seiner Tendenz zum Dienstleistungssektor einem stärkeren Wettbewerbsdruck, verursacht durch den Verlust von Rechten in Verbindung mit dem Europäischen Pass, ausgesetzt ist. Das Ergebnis ist eine deutlich geschwächte Prognose, die sich derzeit noch nicht auf die aktuellen wirtschaftlichen Bedingungen ausgewirkt hat.

Kurzfristig wird die zunehmende Wahrscheinlichkeit auf einen weichen Brexit eine beruhigende Wirkung auf die Stimmung der Investoren in Bezug auf das Pfund Sterling ausüben. Das wachsende Ungleichgewicht in der britischen Wirtschaft, die immer mehr von ausländischem Kapital zur Finanzierung ihres Handelsdefizits abhängig wird, führt langfristig zu einer strukturellen Schwächung des Pfunds. Vor dem Hintergrund schuldenfinanzierter Ausgaben ist es wahrscheinlich, dass die Bank of England eine Verschärfung der Geldpolitik hinauszögern oder verlangsamen wird. Deshalb wird sich der Inflationsdruck auch dann auswirken, wenn für das Finanzministerium ein Anreiz besteht, seine Fiskalpolitik entgegenkommend zu gestalten. Die Preise von langlaufenden Staatsanleihen, deren Renditen weit unterhalb der Inflation liegen, sehen vor diesem Hintergrund schwach aus.

Diesen Beitrag teilen: