Metzler: Waffenstillstand im Abwertungskrieg

Die EZB verzichtete auf eine deutliche Senkung des Einlagesatzes in den negativen Bereich, auch die Bank von Japan hat das angekündigt. Die Notenbanken scheinen sich auf einen Waffenstillstand im Abwertungskrieg geeinigt zu haben.

11.03.2016 | 15:45 Uhr

Die massive Kritik am vermehrten Einsatz von Negativzinsen scheint gewirkt zu haben – Negativzinsen werden von den Banken kaum an die Realwirtschaft weitergegeben und wirken daher hauptsächlich am Devisenmarkt. So verzichtete die EZB gestern auf ihrer Sitzung auf eine deutlichere Senkung des Einlagesatzes in den negativen Bereich und fokussierte ihre Maßnahmen auf eine Belebung der Kreditvergabebereitschaft der Banken im Inland. Auch die Bank von Japan (Dienstag) kündigte in den vergangenen Tagen an, auf weitere Zinssenkungen in den negativen Bereich verzichten zu wollen.

Dem Beispiel der EZB folgend dürfte die japanische Zentralbank daher auf die schwächelnde Konjunktur mit Maßnahmen zur Belebung der inländischen Kreditvergabe reagieren. Der Verzicht der EZB und der Bank von Japan auf weitere Senkungen der Negativzinsen dürfte in den kommenden Monaten den Aufwertungsdruck vom US-Dollar nehmen und damit auch von der chinesischen Währung. Insgesamt scheinen sich die großen Zentralbanken auf einen Waffenstillstand im Abwertungskrieg geeinigt zu haben. Auch die Schweizer Nationalbank (Donnerstag) hat derzeit keinen Handlungsbedarf. Der Schweizer Franken ist stabil gegenüber dem Euro und die Arbeitslosenquote mit 3,4 % nur leicht erhöht. Auch für die Schweiz gilt, dass weitere Zinssenkungen in den negativen Bereich unwahrscheinlich geworden sind.

US-Notenbank mit abwartender Haltung

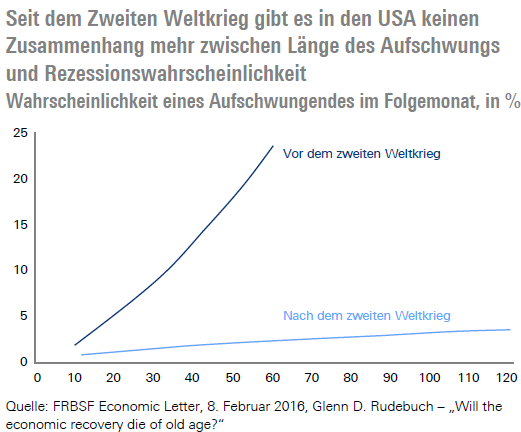

Derzeit herrscht an den Finanzmärkten das Gefühl vor, dass die Expansion der US-Wirtschaft schon weit fortgeschritten und es daher nur eine Frage der Zeit ist, bis die nächste Rezession kommt. Interessanterweise gab es diesen Zusammenhang vor dem Zweiten Weltkrieg, als die Rezessionswahrscheinlichkeit mit zunehmender Länge des Aufschwungs wuchs und die Rezessionswahrscheinlichkeit nach einem Aufschwung von 60 Monaten schon bei knapp 25 % lag. Seit dem Zweiten Weltkrieg ist dieser Zusammenhang auf Basis rein statistischer Berechnungen jedoch nicht mehr zu beobachten.

Die Gründe dafür sind noch nicht untersucht worden, die Vermutung liegt jedoch nahe, dass seit dem Zweiten Weltkrieg eine aktivere Wirtschaftspolitik verfolgt wird. Dementsprechend muss die US-Wirtschaft nicht zwangsläufig dieses oder nächstes Jahr eine Rezession erleiden. Ganz im Gegenteil scheint die US-Wirtschaft die Krise der Ölindustrie und die merklich gestiegenen Lohnstückkosten erstaunlich gut zu verkraften. Insbesondere die geringe Zahl an Entlassungen ist dabei beeindruckend – ablesbar unter anderem an den wöchentlichen Erstanträgen zur Arbeitslosenhilfe. Der US-Konsument strotzt daher aufgrund des robusten Einkommenswachstums und der hohen Sparquote nur so vor Stärke, wie stabile Einzelhandelsumsätze (Dienstag) sowie eine steigende Nachfrage nach Wohnimmobilien belegen dürften: NAHB-Index (Dienstag), Neubaubeginne (Mittwoch) und -genehmigungen (Mittwoch). Dabei wird jedoch die US-Industrie aufgrund der sehr hohen Lagerbestände noch für einige Zeit von einem nur stagnierenden Wachstum gekennzeichnet sein. Vor diesem Hintergrund ist mit einem Rückgang der Industrieproduktion (Mittwoch) und nur mit einer Stabilisierung des Philadelphia Fed Index (Donnerstag) auf niedrigem Niveau zu rechnen.

Trotz der zuletzt positiven Signale besteht nach wie vor eine große Unsicherheit über den Ausblick für die US-Wirtschaft, was die US-Notenbank (Mittwoch) zu einer abwartenden Haltung bewegen dürfte. Aufgrund der hohen Staatsverschuldung und dem schon niedrigen Zinsniveau hat die Wirtschaftspolitik nur noch einen geringen Spielraum, um gegen rezessive Tendenzen und gegen Deflationsrisiken anzukämpfen. Dementsprechend bewertet die US-Notenbank einen Anstieg der Kerninflation (Mittwoch) positiv und ist auch bereit, ein Überschießen der Inflation über ihr Inflationsziel zu akzeptieren. Selbst die theoretischen Modelle (Optimal Control Theory) der US-Notenbank empfehlen der Fed im aktuellen Marktumfeld lange abzuwarten und ein Überschießen der Inflation zuzulassen. Wir erwarten in diesem Jahr noch zwei Leitzinserhöhungen der Fed im September und Dezember.

Bank von England mit abwartender Haltung

Die Bank von England (Donnerstag) hat aufgrund der niedrigen Inflation derzeit keinen Handlungsbedarf, wobei die merkliche Abwertung des britischen Pfunds in den vergangenen Wochen für einen nennenswerten Inflationsanstieg in den kommenden Monaten sorgen dürfte. Großbritannien hat mit einer Arbeitslosenquote von 5,1 % (Mittwoch) schon Vollbeschäftigung erreicht, was eigentlich graduelle Leitzinserhöhungen erfordern würde – zumal der Exportsektor kaum von der schwächeren Währung profitieren kann, da ihm die günstigen Arbeitskräfte fehlen. So wird die schwächere Währung hauptsächlich auf die Importpreise und damit auf die Inflation durchschlagen. Aufgrund der gestiegenen Brexit-Risiken wird die Bank von England erst nach dem Referendum im Juni über einen Kurswechsel ihrer Geldpolitik nachdenken können.

Die unterschätzte Inflation in der Eurozone

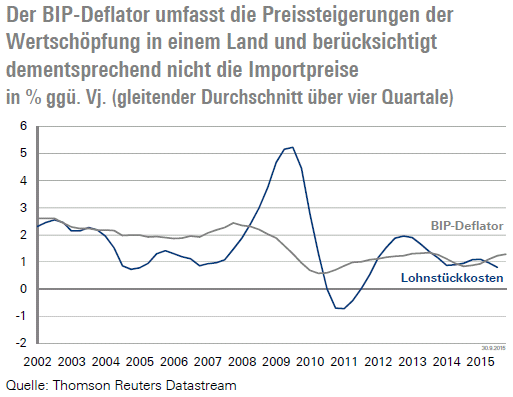

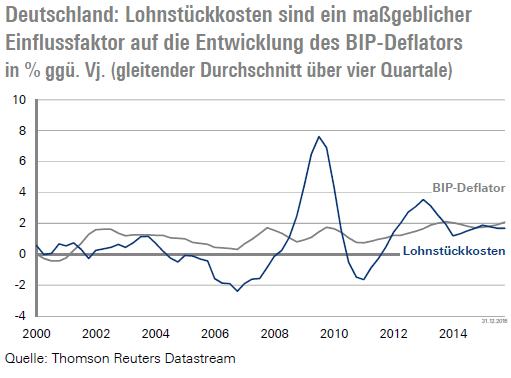

Die Inflation (Donnerstag) in der Eurozone überraschte im Februar mit einem deutlichen Rückgang. Selbst die Kerninflation fiel von 1,0 % im Januar auf nur noch 0,7 %. Dabei ist noch völlig offen, ob es sich dabei um Schwierigkeiten bei der saisonalen Bereinigung handelt oder um Zweitrundeneffekte. Ein Blick auf die BIP-Deflatoren in der Eurozone zeigt jedoch, dass die Kerninflation schon bald wieder merklich steigen könnte. Die BIP-Deflatoren messen nicht nur die Konsumentenpreise sondern auch die Preisentwicklung der gesamten Wertschöpfung in der Eurozone und berücksichtigen daher nicht die Import- und Rohstoffpreise. So wird beispielsweise der Benzinpreise nicht direkt im BIP-Deflator berücksichtigt, da Benzin importiert wird, dafür aber die Kostenentwicklung des Transports des Benzins und des Verkaufs in den Tankstellen. Naturgemäß sollten die Steigerungsrate des BIP-Deflators daher im Einklang mit den binnenwirtschaftlichen Kosten stehen – vor allem der Lohnstückkosten.

BIP-Deflators von etwas über 2,0 %. In der Eurozone verzeichnete die BIP-Deflator einen Anstieg von über 1,0 % im vierten Quartal und steht damit in etwa im Einklang mit der Entwicklung der Lohnstückkosten.

Jetzt ist es offiziell: Immobilienpreisblase in Deutschland

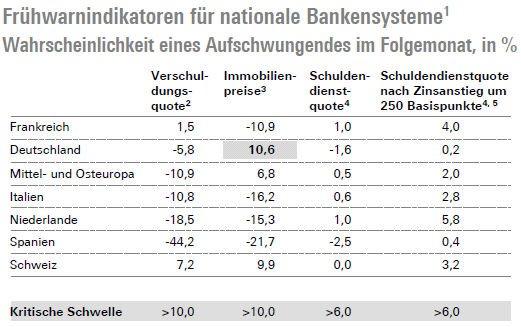

Die Bank für Internationalen Zahlungsausgleich (BIZ) konnte drei Faktoren identifizieren, die in der Vergangenheit frühzeitig Risiken für das nationale Bankensystem signalisierten. Demnach kam es in den folgenden drei Jahren zu einer Bankenkrise in 67 % der Fälle, wenn ein Indikator eine kritische Schwelle überschritt.

Quelle: Bank für internationalen Zahlungsausgleich, Quartalsbericht März 2016

Dabei ist nach den Erkenntnissen der BIZ nicht das Verschuldungs- oder Immobilienpreisniveau an sich entscheidend, sondern die Abweichung vom langfristigen Trend. Immer nur dann, wenn die Kredite und Immobilienpreise in kurzer Zeit stark steigen, werden dementsprechend Warnsignale generiert. So sind die inflationsbereinigten deutschen Immobilienpreise auf ein Niveau von über 10 % des langfristigen Durchschnitts gestiegen. Aber auch die Schweiz scheint mit einer Abweichung von knapp 10 % vom langfristigen Durchschnitt von einer Immobilienpreisblase betroffen zu sein.

In allen anderen europäischen Ländern ist die Entwicklung der Immobilienpreise dagegen unkritisch. Glücklicherweise geht der Immobilienpreisanstieg in Deutschland nicht einher mit einem starken Anstieg der Kreditvergabe. So ist die Schuldendienstquote der Unternehmen und Konsumenten in Deutschland immer noch unterdurchschnittlich und ein Zinsanstieg von 250 Basispunkten würde die Schuldendienstquote nur auf den langfristigen Trend heben. Im Gegensatz dazu würde ein Zinsanstieg um 250 Basispunkte die Konsumenten und Unternehmen in Frankreich und den Niederlanden deutlich stärker belasten, wobei in diesem Fall nur die Niederlande nahe an ein kritisches Niveau kommen würde.

Die deutsche Wirtschaftspolitik sollte verstärkt auf die Immobilienpreisentwicklung reagieren. So sollte eine verbindliche Eigenkapitalquote für Hypothekenkredite von mindestens 30 % umgesetzt werden. Darüber hinaus zeigen die Erfahrungen aus Hongkong, dass eine merkliche Erhöhung der Grunderwerbssteuer den Immobilienpreisanstieg dämpfen könnte. Oft enden Immobilienpreisblasen erst dann, wenn die Zentralbank wieder den Leitzins anhebt. In der Eurozone könnte dies noch einige Jahre dauern, sodass sich ein frühzeitiges wirtschaftspolitisches Handeln empfiehlt.

In der Schweiz geht der Immobilienpreisanstieg mit einem deutlichen Anstieg der Kreditvergabe an den privaten Nichtfinanzsektor einher. Mittelfristig bauen sich hier bedenkliche Risiken auf.

Autor: Edgar Walk, Chefvolkswirt Metzler Asset Management

Der komplette Marktkommentar als PDF-Dokument.

Diesen Beitrag teilen: