WisdomTree: Die Wahrheit über die Liquidität von ETPs

ETPs werden immer beliebter – doch gibt es in Bezug zu dem vergleichsweise neuen Produkt immer wieder Missverständnisse. Eines davon ist die verfügbare Liquidität eines ETPs. Viele institutionelle Investoren glauben, dass ETPs nicht im institutionellen Maßstab handelbar sind. Die Realität sieht jedoch anders aus.

11.01.2018 | 11:43 Uhr

ETPs werden immer beliebter – bisher als transparente und kostengünstige Alternative zu Anlagefonds. Da sie noch relativ neu sind, gibt es in Bezug auf sie häufig Missverständnisse. Eines davon ist die verfügbare Liquidität eines ETPs. Obwohl die Möglichkeit des Intraday-Handels von ETPs weithin bekannt ist, glauben viele institutionelle Investoren, dass ETPs nicht im institutionellen Maßstab handelbar sind. Die Realität sieht jedoch vollkommen anders aus.

Dieses Missverständnis stammt von Investoren, die die ETP-Handelsvolumen von derselben Warte aus betrachten wie eine einzelne Aktie und von dieser Kennzahl eine handelbare Menge ableiten. Obwohl die Handelsvolumen bei der Beurteilung der Gesamtliquidität eines ETPs durchaus eine Rolle spielen, lässt diese Analyse ein Hauptmerkmal von ETPs außer Acht: Es handelt sich dabei um offene Fonds, die täglich ausgegeben und zurückgenommen werden können. Dieser Vorgang ermöglicht es dem ETP, zusätzlich zu der durch das tägliche Handelsvolumen bereitgestellten Liquidität, auf die im zugrunde liegenden Markt verfügbare Liquidität zuzugreifen. Wie funktioniert das? Sehen wir uns dazu zuerst die Struktur des ETP-Markts an.

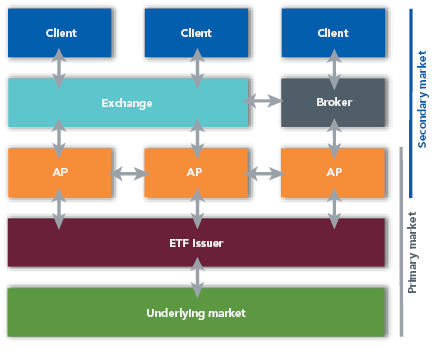

Struktur des ETP-Markts

Wichtig ist hierbei, dass es zwei Märkte gibt, die die ETP-Liquidität bereitstellen: der Sekundär- und der Primärmarkt. Wir beginnen mit der Erläuterung des Sekundärmarkts, da Sie mit diesem Markt wahrscheinlich besser vertraut sind:

Sekundärmarkt:

Auf dem Sekundärmarkt werden ETP-Anteile von Investoren, die sie verkaufen, an Investoren, die sie kaufen, übertragen. Dies ist über Börsen oder außerbörslich über Makler möglich. Die verfügbare Liquidität in diesem Abschnitt des Markts ist vom Handelsvolumen in den ETP-Anteilen an jedem beliebigen Tag abhängig. Alle Endinvestoren kaufen und verkaufen Anteile auf dem Sekundärmarkt, für den fast dieselben Mechanismen gelten wie beim Handel von einzelnen Aktien – einschließlich Abwicklung und Verwahrung.

Primärmarkt:

Der Primärmarkt ist nur spezialisierten Market Makern, den sogenannten autorisierten Teilnehmern, zugänglich. Auf diesem Markt geben autorisierte Teilnehmer ETPs aus, um einen Nachfrageüberhang zu befriedigen, oder nehmen sie zurück, um einen Angebotsüberhang vom Markt zu beseitigen. Dieser Vorgang wird an jedem beliebigen Tag je nach Bedarf durchgeführt. Die verfügbare Liquidität auf dem Primärmarkt wird von der Liquidität im zugrunde liegenden Wertpapierkorb, der von dem ETP gehalten wird, bestimmt. Bei den meisten ETPs ist dies die primäre Einflussgröße auf die verfügbare Liquidität.

Wenn wir diese beiden Komponenten zusammenführen, sehen wir, dass sich die gesamte verfügbare Liquidität aus dem Umsatz auf dem Sekundärmarkt sowie der Liquidität des zugrunde liegenden Markts zusammensetzt.

Abbildung 1: Struktur des ETP-Markts

Menge und Umsatz der meisten ETPs ist zurzeit im Vergleich zum zugrunde liegenden Markt recht gering, weshalb der Primär- bzw. zugrunde liegende Markt die größte Einflussgröße auf die verfügbare Liquidität darstellt. Bei etablierten ETPs kann der Umsatz auf dem Sekundärmarkt jedoch dazu beitragen, eine Transaktion an jedem beliebigen Tag teilweise oder ganz zu decken, was Ihnen helfen kann, innerhalb der Kosten (Spread), die mit dem Zugriff auf den zugrunde liegenden Markt verbunden sind, zu handeln. Wie arbeiten diese beiden Märkte also in der Praxis zusammen? Um dies besser zu verstehen, sehen wir uns zuerst an, wie der Creation- und Redemption-Prozess im Detail funktioniert.

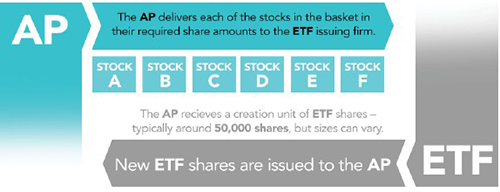

So funktioniert der Creation- und Redemption-Prozess

Der Creation/Redemption-Mechanismus ermöglicht die Erhöhung oder Reduzierung von ETP-Anteilen auf der Grundlage der Nachfrage, ohne dass sich dies auf andere Investoren des Fonds auswirkt. Besteht eine steigende Nachfrage nach einem bestimmten ETP, können neue Anteile ausgegeben werden, um diese Nachfrage im Tausch gegen zugrunde liegende Anlagen zu befriedigen. Ebenso kann im Falle des Verkaufs von Einheiten die Zahl der Anteile durch den Tausch von Anteilen gegen Anlagen durch einen autorisierten Teilnehmer reduziert werden. Wichtig ist hierbei, dass der Investor mithilfe einer einzelnen Order nie die Entscheidung zur Creation oder Redemption trifft; vielmehr handelt es sich hierbei um einen Mechanismus, der die Nachfrage für den Markt insgesamt abmildert.

Die Fähigkeit des Primärmarkts, die Nachfrage zu regulieren, wird durch die inhärente Verbindung, die durch den Creation/Redemption-Prozess hergestellt wird, zwischen dem ETP und dem zugrunde liegenden Markt ermöglicht.

Um die Funktionsweise dieses Prozesses zu illustrieren, folgen wir dem Lebenszyklus einer Transaktion in dem folgenden vereinfachten Beispiel. Die in blau hervorgehobenen Punkte beziehen sich auf den Prozess innerhalb des Primärmarkts und werden in Abbildung 2 detaillierter dargestellt.

● Ein Investor möchte 600.000 ETP-Anteile kaufen und setzt sich zur Platzierung der Order mit seinem Makler in Verbindung.

● Der Makler prüft auf dem Sekundärmarkt, wie viele Anteile verfügbar sind, und kann dort 100.000 Anteile erwerben.

● Da es sich bei dem Makler auch um einen autorisierten Teilnehmer handelt, bezieht der Makler die übrigen 500.000 Anteile aus dem Primärmarkt und setzt dadurch eine Creation in Gang.

● Der Makler kauft den von dem ETP gehaltenen Wertpapierkorb.

● Diese Wertpapiere werden daraufhin dem ETP-Emittenten im Tausch gegen die 500.000 ETP-Anteile geliefert.

● Der Makler liefert die vollen 600.000 Anteile an den Investor.

Das obige Beispiel bzw. die obige Illustration stellt den Prozess vereinfacht dar, und es gibt mehrere Varianten, die je nach den Anforderungen der Transaktion operative Effizienzen zulassen. Die Wirkungsweise des Primärmarkts ist unabhängig von dem jeweils verwendeten Prozess dieselbe. Der wichtigste Kernpunkt ist deshalb, dass der zugrunde liegende Korb direkt gegen ETP-Anteile eingetauscht werden kann. Das bedeutet, dass die gesamte im zugrunde liegenden Markt verfügbare Liquidität dazu genutzt werden kann, um eine Creation oder Redemption für das ETP durchzuführen.

Abbildung 2: Der ETF-Creation-Prozess

Beurteilung der zugrunde liegenden Liquidität

Bei der Beurteilung der Liquidität eines ETPs ist es wichtig, die Liquidität des zugrunde liegenden Markts zu verstehen. Die klassische Vorgehensweise ist hierbei die Durchführung einer Vorab-Analyse des zugrunde liegenden Wertpapierkorbs und die Beurteilung des potenziellen Markteinflusses einer Transaktion in dem von Ihnen gewünschten Umfang. Eine detaillierte Analyse des zugrunde liegenden Korbs jedes ETPs, an dem Sie Interesse haben, kann aufwendig sein, doch erfreulicherweise gibt es eine leicht verfügbare Kennzahl, die diesen Prozess bedeutend erleichtert: die implizite ETP- Liquidität.

Die implizite Liquiditätskennzahl wurde entwickelt, um folgende Frage zu beantworten: „Wie hoch ist die maximale Menge eines bestimmten ETPs, die ich handeln könnte, ohne dadurch die Kurse der zugrunde liegenden Wertpapiere zu beeinflussen?“ Sie wird folgendermaßen ermittelt: Es wird das Wertpapier mit der geringsten Liquidität im ETP- Korb bestimmt, dann werden 25 % des durchschnittlichen täglichen Handelsvolumens* herangezogen und mithilfe der Wertpapiergewichtung im Korb die implizite Liquidität des ETPs abgeleitet.

Die implizite Liquidität eines ETPs ist auf Bloomberg (über die ETFL-Funktion) abrufbar oder leicht über die Kapitalmarktteams jedes Emittenten verfügbar. Sie bietet eine zuverlässige Angabe zur zugrunde liegenden Liquidität. Es lohnt sich immer, sich die Zeit zu nehmen und die zugrunde liegende Liquidität eines ETPs vor dem Platzieren einer Order zu beurteilen, vor allem, wenn Sie ein bestimmtes ETP zum ersten Mal handeln. Dadurch erhalten Sie das Vertrauen darauf, dass ausreichend Liquidität für Ihre Transaktion vorhanden ist.

*25 % des durchschnittlichen täglichen Handelsvolumens ist eine konservative Schätzung der Menge eines Wertpapiers, die gehandelt werden kann, ohne dadurch die Kurse zu beeinflussen.

Diesen Beitrag teilen: