- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Senken ETFs die Preisvolatilität von Anleihen?

Das Zusammenspiel von ETFs und Liquidität rückte in den vergangenen Jahren zunehmend in den Fokus der Diskussionen. Uneinig sind sich Akademiker und Praktiker weiterhin, wie sich die Liquidität von Primär- und Sekundärmarkt gegenseitig beeinflussen und inwiefern daraus Gefahren für Anleger entstehen können.

05.09.2017 | 07:58 Uhr

Das Zusammenspiel von ETFs und Liquidität rückte in den vergangenen Jahren zunehmend in den Fokus der Diskussionen. Uneinig sind sich Akademiker und Praktiker weiterhin, wie sich die Liquidität von Primär- und Sekundärmarkt gegenseitig beeinflussen und inwiefern daraus Gefahren für Anleger entstehen können.

Die Lyxor Research Academy untersuchte nun einige der gängigen Thesen zu diesem Thema und kommt teils zu recht überraschenden Ergebnissen (Stichwort: Interessenskonflikt). In diesem Beitrag sollen einige Erkenntnisse aus dem Anleihesegment kurz aufgegriffen werden.

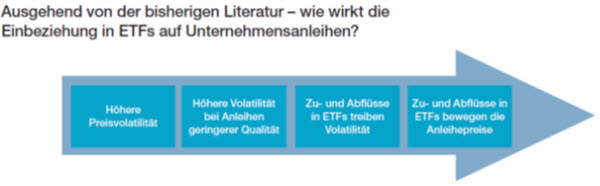

Bisher sind Kritiker davon ausgegangen, dass ETFs die Preise der zugrundeliegenden Anleihen verzerren und ihre Volatilität erhöhen:

Quelle: Lyxor Research Academy

In den neuen Forschungsergebnissen zeigten sich nun einige Ergebnisse, die in starkem Kontrast zur bisherigen Literatur stehen:

Quelle: Lyxor Research Academy

Demnach sei die Volatilität bei Anleiherenditen, die in einem ETF gehalten wurden, niedriger als bei solchen, die es nicht waren. Dies gelte auch für Anleihen von geringerer Qualität (High Yield). Jedoch treiben Zu- wie Abflüsse die Volatilität der Anleihepreise. Weiterhin wurde die Aufnahme von Anleihen in einen ETF mit anschließend niedrigeren Renditen beobachtet.

Einige dieser Ergebnisse klingen überraschend. Und das sind sie auch. Denn warum sollten einzelne Anleihen (gerade auch High Yields), die in ETFs gehalten werden, liquider sein als solche, die nicht Bestandteil eines ETFs sind? Weil über den Creation/Redemption-Prozess mehr am Primärmarkt gehandelt wird? Hier muss man die Frage nach der Kausalität stellen. Es könnte sich nämlich genau anders herum verhalten. Dass nämlich Anleihen eher in einen ETF aufgenommen werden, die grundsätzlich eine höhere Liquidität aufweisen. Es wird zwar damit argumentiert, dass über das liquide Vehikel des ETFs die „price discovery“ verbessert wird, jedoch greift diese Betrachtung zu kurz. Ein solcher ETF würde den Anteil an „noise tradern“ erhöhen, da mehr kurzfristig motivierte Investoren diesen Fonds nutzen würden.

Zudem ist der Anleihemarkt grundsätzlich von wenigen, großen und sehr langfristig orientierten Anlegern geprägt, die ihre Positionen in der Regel bis zur Endfälligkeit halten. Dies ist auch ein Grund für die natürlich geringere Liquidität am Anleihemarkt. Daher ist es auch üblich, bei wenig gehandelten Anleihen sogenannte „stale prices“ zu beobachten, die einem alten Preis entsprechen und möglicherweise neue Informationen nicht adäquat reflektieren. Dies bedeutet nun, dass sich Anleihepreise oftmals kaum bewegen, was wiederum zu einer nach unten verzerrten Volatilität führt. Wenn nun eine „price discovery“ über ein wesentlich liquideres Vehikel wie einem ETF stattfindet, sollte dies die Varianz in den Preisen hingegen deutlich steigern. Beide Effekte würden also gegen die angeführten empirischen Ergebnisse sprechen.

Des Weiteren mit Bezug auf die niedrigere Rendite mit einer geringeren Liquiditätsprämie argumentiert. Möglicherweise liegt das niedrigere Niveau aber auch daran, dass durch das Vorhandensein eines ETFs eine größere Investorengruppe angesprochen wird, was zu einem erhöhten Nachfragedruck und somit geringeren Renditen führt.

Bei solchen empirischen Ergebnissen muss man wie immer Vorsicht walten lassen. Denn sie hängen stark von den untersuchten Märkten (hier: US Corporate Bonds) und insbesondere den gewählten Zeiträumen (hier: 2010-2014) ab (evtl. Data Snooping). Einige dieser Aussagen klingen nicht unbedingt schlüssig und sollten daher auch out-of-the-sample geprüft werden, um sie möglicherweise zu validieren. Wenn man bis dahin etwas ökonomische Ratio walten lässt, ist man vermutlich mit den bisherigen Theorien jedoch besser unterwegs.

Die hier angeführten Gegenargumente sind nicht wissenschaftlich fundiert, sondern sollen lediglich als Diskussions- oder weitere Forschungsgrundlage dienen.

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: