- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Rentenmarkt: Short-ETFs als letzte Rettung?

Der Zinsanstieg in den letzten Wochen hat zu deutlichen Bremsspuren auf der Rentenseite vieler Portfolios geführt. Investoren suchen daher nach Möglichkeiten, diesen Verlusten aktiv entgegenzuwirken. Short-Positionen sind dabei eine Variante, von steigenden Zinsen sogar zu profitieren. Aber sind sie effektiv?

18.07.2017 | 08:25 Uhr

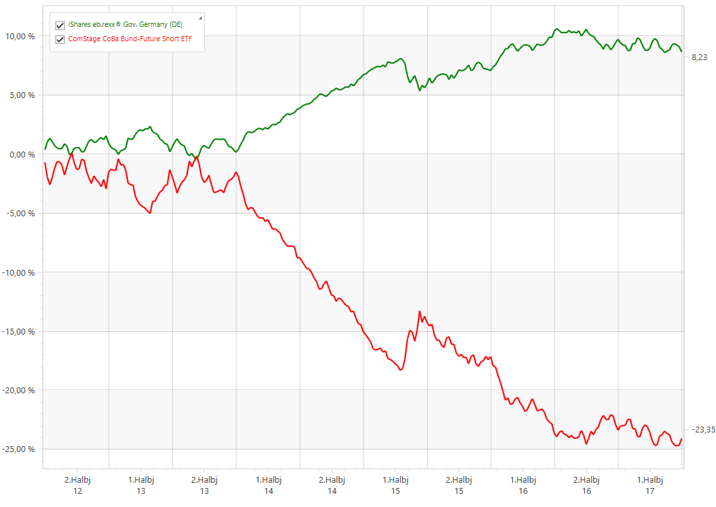

Ein beliebtes Instrument mit einem Volumen von über 800 Mio. EUR stellt offenbar der Bund-Future Short ETF von ComStage dar. Das hohe und relativ stetig wachsende Volumen deutet darauf hin, dass viele Investoren einen derartigen ETF als dauerhaften Depotbaustein betrachten, um gegen den vermeintlich jederzeit nahenden „Renten-Crash“ gewappnet zu sein. Von Short-ETFs als Dauerinvestition ist jedoch dringend abzuraten. Ein Blick in den Rückspiegel verrät recht schnell, wie sich die negative Pfadabhängigkeit zu Lasten des Investors bemerkbar macht:

Quelle: FVBS professional

Da sich Märkte unter Schwankungen entwickeln, gewinnt der Investor mit seinem Short-ETF in der Regel weniger als die Indexentwicklung vermuten lassen würde. Im Gegenzug sind die Verluste bei rückläufigen Zinsniveaus, d.h. steigenden Anleihekursen, jedoch überdurchschnittlich – in Summe eine Lose-Lose-Situation für den Investor.

Temporäre Kursgewinne im ETF aufgrund von Zinssteigerungen fallen bei längeren Haltedauern letztlich gar nicht mehr ins Gewicht. Hinzu kommen beim Shorten des Bund-Futures eine Reihe von (impliziten) Kosten, die alle gegen den Investor laufen, u.a. Leihkosten, negativer Carry, negative Rollkosten usw.

Jenseits von kurzfristigen, taktischen Engagements sinkt die Wahrscheinlichkeit positiver Renditen demnach beträchtlich. Und was die Timingfähigkeiten von taktischen Engagements mit negativer Duration anbelangt, sei noch folgende Anmerkung erlaubt: Fondsmanager, die mit negativen Durationswetten auf Dauer Geld verdient haben, sind uns leider nicht bekannt.

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: