- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Bond Vigilantes: Kanadas zunehmend divergente Zinsroute

| Kanadas zunehmend divergente Zinsroute | |

| 03/2017 | |

| Anjulie Rusius | |

| M&G Bond Vigilantes (Website) |

Download Kommentar @ Feedback an Redaktion

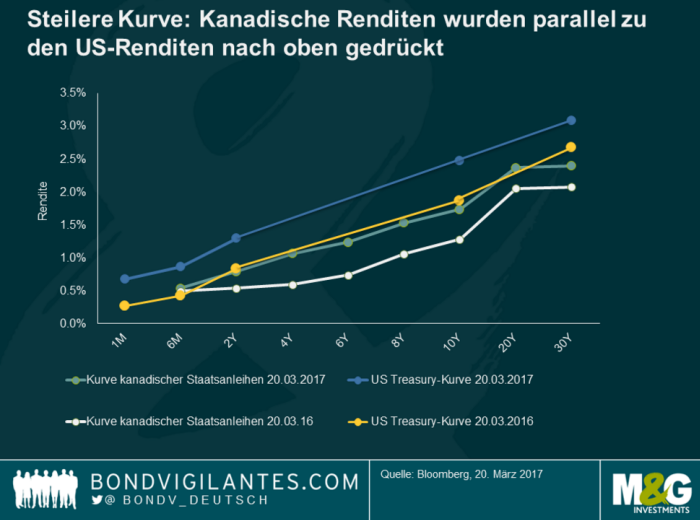

In den letzten Monaten sind die Renditen kanadischer Staatsanleihen nach oben gerückt. 10-jährige Anleihen rentieren beim Zweijahreshoch. Dies scheint mehr die US-Reflation zu reflektieren als die Fundamentaldaten der kanadischen Volkswirtschaft.

29.03.2017 | 16:06 Uhr

Der Markt geht derzeit davon aus, dass die Bank of Canada (BoC) dieses Jahr nicht die Zinsen erhöhen wird, und erwartet für 2018 lediglich eine Erhöhung um 20 Basispunkte. Die Position der BoC – ähnlich der EZB, Bank of England und Bank of Japan – scheint zunehmend im Widerspruch zu den Aussichten der US-amerikanischen Geldpolitik zu stehen.

Im Gegensatz zu den USA ist die kanadische Arbeitslosenquote mit 6,9% im Vergleich mit dem Niveau vor der Finanzkrise weiterhin erhöht und die BoC wiederholt immerzu ihre Sichtweise, dass am Arbeitsmarkt immer noch eine moderate Flaute herrscht. Die Headline-Inflation ist in den letzten Monaten zwar gestiegen, doch spielte die BoC dies auf ihrer letzten Sitzung hinunter – die Lohnzuwächse sind weiter schleppend und die Summe der geleisteten Arbeitsstunden schwach.

Der Markt tendiert dazu, eine Zinserhöhung einzupreisen, doch ist dies mit einigen wichtigen Verlustrisiken verbunden.

Erstens der Ölpreis. Der Ölpreisverfall dämpfte das BIP-Wachstum Kanadas sowohl in 2015 als auch in 2016 und der jüngste Preisnachlass könnte potenziell einen nachhaltigen Gegenwind liefern. Ermutigend ist jedoch, dass Analysen der Royal Bank of Canada (RBC) darauf hindeuten, dass der Ölpreis gegenwärtig von daher weniger besorgniserregend ist, als dass er unter 25 USD fallen müsste, bevor Unternehmen ihre Geschäftsaktivitäten einzustellen beginnen. Für Brownfield-Investments müsste der Preis allerdings auf über 70 USD steigen und für Greenfield-Investments sogar auf über 100 USD – eine erhebliche Hürde.

Zweitens: Die Stärke der Binnenwirtschaft ist eine offensichtliche Sorge für die geldpolitischen Entscheidungsträger. Die weiter oben erwähnte Arbeitsmarktflaute und die enttäuschenden Nicht-Energie-Exporte sowie das schwache Investmentwachstum müssen weiter im Auge behalten werden (die Fiskalexpansion in Höhe von 11 Mrd. CAD in Infrastrukturausgaben ist verpufft, da es nur wenig Interesse an der Finanzierung neuer Projekte gegeben hat). Andere erwähnenswerte Faktoren sind u.a. ein Wohnungsmarkt, an dem die Preise überall und insbesondere in Toronto stark anziehen und die zunehmende Verschuldung der Verbraucher. Die RBC hat darauf hingewiesen, dass die Ratio zwischen Verschuldung und verfügbarem Einkommen (ohne Hypotheken) in Q4 den neuen Höchststand von 167,3% erreicht hat.

Drittens, und vielleicht am wichtigsten, wird die Wirtschaftspolitik der USA einen wesentlichen Einfluss auf die kanadische Volkswirtschaft haben. Sollten die Handelsspannungen wachsen oder die USA ihre Grenzausgleichsabgaben in die Wege leiten bzw. implementieren, um eine Kürzung der Verbrauchssteuern zu finanzieren, so könnten sich die Aussichten für Kanada verschlechtern. Andererseits sind die Steuerpläne der US-Regierung weiterhin unklar und finanzpolitische Impulse aus den USA könnten sich in positiver Form auf Kanada übertragen.

Im Moment ist es schwierig, die impliziten Marktkurse zu hinterfragen –die kanadische Geldpolitik wird sich wahrscheinlich nicht bewegen und eine noch größere Kluft zwischen der US-amerikanischen und der kanadischen Geldpolitik schaffen. Langfristig haben sich die Risiken für die kanadische Wirtschaft allerdings nicht zerstreut, weshalb es ebenfalls durchaus sein kann, dass eine Zinssenkung folgt. Aus diesen Gründen ist es vielleicht geboten, kanadische Staatsanleihen mit Optimismus zu sehen, die Währung aber eher pessimistisch.

Diesen Beitrag teilen: