- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Stabile Cashflows durch Investitionen in erneuerbare Energien

| Erneuerbare Energien - Investieren gegen den Klimawandel | |

| 11/2012 | |

| Matthias Jäger, Matthias Brandt | |

| Allianz Global Investors (Website) |

Download Kommentar @ Feedback an Redaktion

Überschaubare Risiken bieten breite Diversifikationsmöglichkeiten für Investoren. Kombination verschiedener Energieträger sinnvoll.

22.11.2012 | 08:57 Uhr

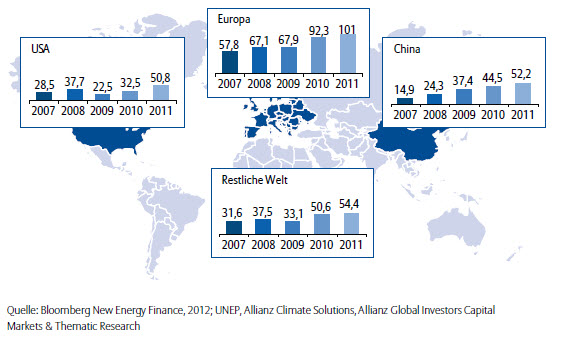

Erneuerbare Energien werden künftig eine Schlüsselrolle in der Energieversorgung spielen. Davon sind Matthias Jäger, Head Risk Advisory & Services und Matthias Brand, Senior Analyst bei Allianz Climate Solutions, dem Kompetenzzentrum der Allianz-Gruppe für erneuerbare Energien, überzeugt. Allein im Jahr 2011 seien Neuinvestitionen von über 200 Milliarden US-Dollar in Europa, den USA und China getätigt worden, schreiben sie in ihrer aktuellen Studie „Erneuerbare Energien – Investieren gegen den Klimawandel“. Zukünftig sollten auch Indien und Brasilien stärker in den Fokus der Investoren rücken.

Neuinvestitionen in erneuerbare Energien nach Regionen 2007 bis 2011, in Mrd. $

In Sonnen- und Windenergie wurde am stärksten investiert

Solar- und Windenergie stellten die wichtigsten Investitionsfelder dar. Die Gesamtinvestitionssumme aus dem Jahr 2011 (global knapp 260 Milliarden US-Dollar) verteile sich zu 90 Prozent auf diese beiden Bereiche. Die beiden Teilsegmente der Sonnenergie – die Solarthermie und die Photovoltaik – erreichten 2011 weltweit ein Investitionsvolumen von 147,4 Milliarden US-Dollar, und damit 58 Milliarden US-Dollar mehr als noch 2009. „Seit 2011 befindet sich die Branche dennoch aufgrund von Überkapazitäten in der Konsolidierungsphase“, schreiben die Experten. „Das lässt deutlich weniger Akteure auf dem Markt erwarten.“ Die wettbewerbsfähigste Form der erneuerbaren Energien sei die Windenergie. Dies schlage sich in der installierten Kapazität deutlich nieder: „Bis 2011 wurde in 96 Ländern der Welt eine Kapazität von fast 240 Gigawatt (GW) festgestellt“, so Jäger und Brandt. „Die Gesamtkapazität hat sich somit innerhalb von vier Jahren verdoppelt.“ Die derzeitige installierte Nennleistung entspreche etwa der Kapazität von 200 bis 300 Kernkraftwerken. Weltweit hätten Neuinvestitionen in Windenergie 2011 etwa ein Drittel der Gesamtinvestitionen in erneuerbaren Energien betragen. Dies entspreche einer Summe in Höhe von über 80 Milliarden US-Dollar. Vor allem der Onshore-Bereich (auf dem Land) gelte inzwischen als ausgereift. Auf den Offshore-Bereich (vor den Küsten) entfielen im vergangenen Jahr nur drei Prozent des weltweiten Zubaus im Windsegment. Das sei vor allem den schwierigen Bedingungen auf dem Meer geschuldet. „Der Markt für Offshore-Anlagen ist in Europa am weitesten entwickelt“, erkennen die Allianz-Experten. „Jedoch haben auch große Volkswirtschaften wie China und die USA ambitionierte Ausbauziele.“

Direkte Investitionen versprechen stabile Cashflows

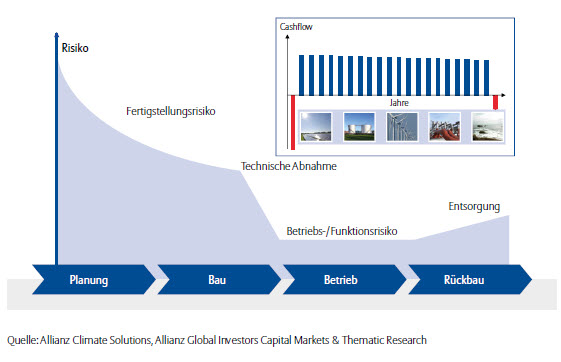

Für Unternehmen, Fondsgesellschaften und institutionelle Investoren wie Pensionsfonds und Versicherungen stellten Erneuerbare Energien keinen Geheimtipp mehr dar. Diese Anleger investierten klassisch über Aktien oder Anleihen in die jeweiligen Unternehmen. „Für Erneuerbare Energien ist jedoch eine andere Form der Beteiligung relevanter: die direkte Investition“, meinen Jäger und Brandt. Die Attraktivität eines Projekts sei dabei abhängig von den zu erwartenden Cashflows. „Die Wertschöpfung erfolgt maßgeblich durch die Vergütung der ins Netz eingespeisten Energie und die anschließende Ausschüttung“, erklären die Autoren. „Durch staatlich garantierte Einspeisetarife oder langfristige Abnahmeverträge werden vergleichsweise stabile und gut prognostizierbare Cashflows erzielt.“ Zudem entsprächen die langen Laufzeiten der Anlagen von mehr als 20 Jahren, die tendenziell niedrige Korrelation zu anderen Assetklassen sowie die Nachhaltigkeitsaspekte den Anforderungen institutioneller Investoren. Das Ausmaß von Risiken und Renditechancen sei dabei abhängig von der Phase, in der sich Investoren am Projekt beteiligen. „In der Praxis wird vor Baubeginn und dann in Abhängigkeit des Baufortschritts Kapital an die Projektgesellschaft übertragen“, so Jäger und Brandt. „Da im Falle der Einstellung des Bauvorhabens für die Aktiva in der Regel nur ein geringer Liquiditätserlös anfällt, ist die Fertigstellung ein wesentlicher Meilenstein.“ Ab dem Zeitpunkt, ab dem die Anlage Strom einspeise und dieser vergütet werde, reduziere sich das Investitionsrisiko deutlich, da nun ein positiver Cashflow generiert werde. Die Wirtschaftlichkeit eines Projekts hänge neben dem Kaufpreis oder den Herstellungskosten entscheidend von der zur Verfügung stehenden Ressourcenmenge und –qualität ab. „Kommt es zum Beispiel zu einem abweichenden Wind- oder Einstrahlungsangebot, ist die Rentabilität des Vorhabens gefährdet“, so die Autoren. Das gesamte Investitionsrisiko hänge den Experten zufolge von der verwendeten Technologie, der zugesicherten Vergütung, der Projektphase und dem Kaufpreis ab. „Zur Diversifikation bietet sich die Kombination aus verschiedenen Energieträgern in verschiedenen Regionen und mit unterschiedlichen Projektbeteiligten an“, empfehlen Jäger und Brandt.

Projekt erneuerbare Energien: Schematisches Cashflow- und Risiko-Profil

Diesen Beitrag teilen: