- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Ölpreisverfall gut für Eurozone

| Ölpreisverfall fördert Konjunkturerholung in der Eurozone | |

| 02/2015 | |

| Thilo Heidrich | |

| Postbank (Website) |

Download Kommentar @ Feedback an Redaktion

Seit Mitte 2014 ist der Ölpreis um rund 60 Prozent gefallen. Wie konnte es dazu kommen? Welche Auswirkung hat das billige Rohöl speziell für Europa? Und vor allem: Wie geht es weiter?

05.02.2015 | 14:15 Uhr

Am 19. Juni 2014 kostete ein Barrel (rund 159 Liter) Rohöl 115 US-Dollar. Zwischenzeitlich fiel der Preis auf 45 US-Dollar. „Dies entspricht einem Minus von 60 Prozent“, rechnet Thilo Heidrich vom Research-Team der Postbank, und erinnert sich an den letzten Preisrückgang in dieser Größenordnung: „Zwischen Juli und Dezember 2008 gab der Preis für Öl von seinem Rekordhoch bei knapp 146 auf zeitweise 34 US-Dollar nach. Dies entsprach einem Preisrückgang von 77 Prozent.“ Grund damals: Die Finanzkrise erfasste binnen kurzer Zeit die Realwirtschaft und sorgte für eine globale Rezession, die mit einem Nachfrageeinbruch bei Öl einherging. Als sich die Weltwirtschaft erholte, zog auch der Ölpreis wieder an. „Beim jüngsten Ölpreisrückgang ist der Fall dagegen anders gelagert“, sagt Heidrich. „Zum einen sind die Ursachen vielschichtiger und zum anderen zeichnet sich keine baldige und deutliche Gegenreaktion ab, wie sie noch 2009 zu beobachten war.“

Fundamentale Gründe führten zu Preisverfall

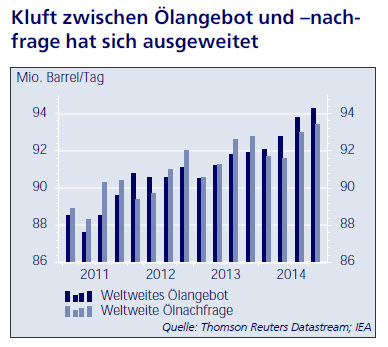

Heidrich macht im Kern fundamentale Gründe für den Ölpreisverfall aus: Das Zusammenspiel von Angebot und Nachfrage. „Letztere hat sich vor dem Hintergrund einer global moderaten Konjunktur vergleichsweise schwach entwickelt“, erläutert der Experte. „Gleichzeitig wurde das Ölangebot jedoch nicht an die niedrige Nachfrage angepasst, sondern stetig weiter ausgeweitet.“ Die dadurch entstehende Kluft zwischen Angebot und Nachfrage habe für den rapiden Preisverfall gesorgt.

„Im Gegensatz zu 2008, als ein Schock auf der Nachfrageseite zum Ölpreissturz führte, waren es dieses Mal also in erster Linie angebotsseitige Faktoren, die dafür verantwortlich waren.“ Viele wichtige Ölförderländer hätten sich bewusst gegen eine Drosselung der Ölförderung entschieden, die eine Stabilisierung der Preise zur Folge gehabt hätte. Heidrich erkennt dahinter in erster Linie politische Motive: „Saudi-Arabien, das nach wie vor größte Ölförderland der Welt, sprach sich auf der OPEC-Konferenz im November 2014 dafür aus, die Förderquoten trotz des gesunkenen Ölpreises unverändert zu lassen.“ Die Saudis schafften dies gegen den Widerstand anderer OPEC-Staaten, die zur Finanzierung ihrer Staatshaushalte auf einen höheren Ölpreis angewiesen sind. Ein Paradigmenwechsel der Strategie des Kartells: Bislang war es stets versucht, den Ölpreis stabil zu halten. „Ein wichtiges Ziel der Maßnahme dürfte es gewesen sein, die zur Ölmacht avancierten USA auszubremsen“, vermutet Heidrich. „Sie sind durch das Fracking ihrerseits zu einem der weltgrößten Ölförderstaaten geworden und damit zu einem ernstzunehmenden Konkurrenten.“ Die Fracking-Förderkosten lägen jedoch bei rund 50 US-Dollar und damit weit höher als in vielen OPEC-Staaten, so dass sich diese Fördermethode nur einem Preis oberhalb der Marke lohne. „Gleichwohl kommt der Ölpreisverfall der US-Politik entgegen, da er den Druck auf Russland erhöht, welches sehr stark von Rohstoffexporten abhängig ist.“

Ein weiterer Grund für das billige Öl liefere der Wechselkurs des US-Dollar. Seit Mitte des vergangenen Jahres gewann er immer mehr an Wert. Gegenüber dem Euro stieg der Dollar seit Anfang Mai 2014 um gut 18 Prozent. Aber auch gegenüber anderen wichtigen Währungen wertete er auf. Der US-Notenbank Fed zufolge um knapp 14 Prozent von Juli 2014 bis Januar 2015. „Ein aufwertender US-Dollar geht häufig mit einem sinkenden Ölpreis einher, weil Öl in Dollar abgerechnet wird“, so Heidrich. „Dadurch verteuert sich Öl außerhalb des Dollar-Raums, wodurch die Nachfrage sinkt.“ Dieser Effekt dürfte den Abwärtstrend der vergangenen Monate verstärkt haben.

Niedriger Ölpreis führt zu Inflationsrückgang

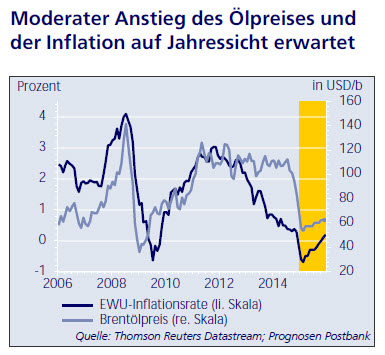

„Die Auswirkungen des jüngsten Ölpreisrückgangs sind vielschichtig und zahlreich“, beschreibt Heidrich. „Es gibt sowohl Profiteure als auch Leidtragende.“ Der Inflationsrückgang in der Eurozone sei vor allem auf den sinkenden Ölpreis zurückzuführen. Im Dezember 2014 rutschte sie mit -0,2 Prozent erstmals seit gut fünf Jahren in den negativen Bereich. „Die Energiekomponente, die eine nahezu perfekte Korrelation mit dem Ölpreis aufweist, lag zuletzt sogar bei -6,3 Prozent gegenüber dem Vorjahr und drückte dadurch die Inflationsrate allein um 0,7 Prozent“, erläutert der Postbanker. Doch sei der energiepreisbedingte Inflationsrückgang ein zweischneidiges Schwert, gibt Heidrich zu bedenken: „Ein positiver Effekt ist, dass die Kaufkraft der Konsumenten durch den Ölpreisrückgang steigt.“ Dadurch werde das Wachstum angekurbelt. Unternehmen profitierten ebenfalls, jedoch sei dies stark branchenabhängig. Das Problem: „In einer Phase ohnehin niedriger Inflationsraten und Inflationserwartungen sorgt der Ölpreisrückgang für eine starke Abweichung nach unten vom Inflationsziel.“ Um eine Deflation zu vermeiden, beschloss die EZB im Januar eine weitere Lockerung ihrer Geldpolitik und kündigte den massiven Ankauf von Staatsanleihen an.

Ein Segen ist der niedrige Ölpreis prinzipiell für Länder und Regionen, die in hohem Maße von Ölimporten abhängig sind. „Andererseits haben deutliche Ölpreisrückgänge in der Vergangenheit häufig auch einen Anstieg der Sparneigung zur Folge gehabt, in Erwartung dessen, dass der Ölpreisrückgang nicht von Dauer ist und mittelfristig wieder steigt“, weiß Heidrich und erwartet auch diesmal nicht, dass sich der Ölpreiseffekt vollständig beim privaten Verbrauch niederschlägt. Produktionsseitig vergünstige ein sinkender Ölpreis die Herstellung und könne dadurch förderlich für Produktion und Investitionen sein. Doch habe sich die Abhängigkeit vom Öl – nicht zuletzt durch den zunehmenden Einsatz erneuerbarer Energien – vor allem in den entwickelten Volkswirtschaften in den vergangenen Jahrzehnten stetig abgenommen. „Gleichwohl dürfte die Ersparnis in Europa enorm sein“, meint der Experte. „Die Europäische Union ist mangels nennenswerter eigener Rohstoffvorkommen einer der größten Nettoimporteure von Energie.“ Im Jahr 2013 beliefen sich die Ölimporte auf rund 282 Milliarden Euro. In diesem Jahr könnte der Betrag preis- und währungsbedingt auf 174 Milliarden Euro sinken. Dies dürfte zur Verbesserung der Handelsbilanz beitragen. Doch darin erkennt Heidrich auch dämpfende Effekte – besonders für exportorientierte Länder wie Deutschland: „Durch sinkende Einnahmen in den ölexportierenden Staaten sinkt deren Nachfrage tendenziell, was wiederum zu Lasten der deutschen Exporte gehen könnte.“

Ölpreis sollte sich 2015 moderat erholen

Nach der rasanten Talfahrt hat sich der Ölpreis zuletzt wieder bei über 50 US-Dollar pro Barrel stabilisiert. „Wir erwarten, dass sich daran in den nächsten Monaten eine moderate Erholung anschließt“, so der Postbank-Experte. „Einen allzu starken Anstieg halten wir für unwahrscheinlich, da das Angebot bis auf weiteres sehr üppig bleiben wird und die Nachfrage nur allmählich zunehmen sollte.“ Auf Sicht von zwölf Monaten geht Heidrich von einem Ölpreis von rund zehn US-Dollar oberhalb des jetzigen Preises aus.

Berechnungen der Weltbank zufolge, erhöhe ein Ölpreisrückgang von zehn Prozent das Wachstum in ölimportierenden Staaten um 0,1 bis 0,5 Prozentpunkte. „Vor dem Hintergrund unserer Ölpreis- und Euro-Dollar-Prognose würde sich der Ölpreisrückgang im Jahresdurchschnitt 2015 auf etwa 30 Prozent gegenüber dem Vorjahr belaufen“, sagt Heidrich. „Dies dürfte die Konjunktur im Euroraum in diesem und auch im nächsten Jahr unterstützen.“ Für die BIP-Prognose der Währungsgemeinschaft von 1,0 Prozent sieht der Postbanker daher ein Aufwärtsrisiko. Die Inflation werde tendenziell weiter sinken: „Wir rechnen damit, dass die EWU-Inflationsrate in den negativen Bereich rutscht und sich nachfolgend knapp unter der null-Prozent-Marke stabilisiert.“ Das bestätigt inzwischen auch die EU-Kommission, die für 2015 mit einer Inflationsrate von -0,1 Prozent rechnet. „Gegen Ende des Jahres sollten Basiseffekte, ein moderater Ölpreisanstieg sowie eine bessere konjunkturelle Verfassung dazu führen, dass die Inflationsrate wieder in den positiven Bereich vorrückt“, erwartet Heidrich. Die Postbank rechnet mit einer Inflationsrate von -0,3 Prozent im Jahresdurchschnitt.

Zu Verschiebungen aufgrund des sinkenden Ölpreises könne es auch an den globalen Finanzmärkten kommen. „Vor allem dann, wenn der Ölpreis nach einem Absturz längere Zeit niedrig bleibt oder – wie von uns erwartet – nur moderat steigt“, so Heidrich. „Denn die aus dem Ölgeschäft erzielten Gewinne der großen Ölexportstaaten wurden zum Teil auch im Ausland ausgegeben („Petro-Dollars“) und haben beispielsweise den Renditerückgang von Staatsanleihen verstärkt.“ Durch einen dauerhaft niedrigen Ölpreis könnte ein Teil dieser Ersparnisse wieder aufgelöst werden und zurück in die ölexportierenden Staaten fließen. „Vor allem in Staaten, die auf Petro-Dollars angewiesen sind, könnte es zu Turbulenzen auf den Finanzmärkten kommen“, warnt der Experte. „In der Eurozone halten wir die Gefahr jedoch für überschaubar, da die Geldpolitik derzeit so expansiv ist wie nie zuvor.“ Die positiven Effekte des Ölpreisrückgangs sollten, primär in Form steigender Kaufkraft, überwiegen.

Diesen Beitrag teilen: