Weshalb das weltweite Kapital wieder nach Brasilien fließt

Während global agierende Anleger ihr Augenmerk vorwiegend auf andere Schwellenländer gerichtet haben, wurden in Brasilien einige politische und fiskalische Veränderungen umgesetzt.

27.02.2026 | 06:00 Uhr

Derzeit verbessern sich die Wirtschaftsindikatoren des Landes und allmählich fließt wieder Kapital zurück in die größte Volkswirtschaft Lateinamerikas.

Obwohl Brasilien eine der größten Volkswirtschaften der Welt und ein wichtiger Lieferant von Agrargütern, Energie und kritischen Mineralien ist, stand es einen Großteil des letzten Jahrzehnts im Schatten der schneller wachsenden globalen Märkte. Während Investoren auf der Jagd nach Renditen ihr Kapital in andere Märkte gesteckt haben, um von Chinas Größe, Südkoreas Innovationskraft und Indiens strukturellem Wachstum zu profitieren, hat Brasilien politische Umbrüche und eine Neukalibrierung der Fiskalpolitik durchlaufen, ohne dass dies von den globalen Kapitalanlegern besonders beachtet worden wäre.

Inzwischen unterscheidet sich die makroökonomische Lage des Landes zunehmend von der anderer Schwellenländer. Die Arbeitslosigkeit befindet sich auf einem Mehrjahrestief, die Durchschnittslöhne stehen auf einem Rekordhoch und die Inflation hat sich so weit abgeschwächt, dass die Politik einen lang erwarteten Lockerungszyklus in Aussicht gestellt hat, der bereits im März eingeleitet werden könnte.

Bis Mitte Februar legten die breiten Schwellenländerindizes seit Jahresbeginn um mehr als 7 % zu, während der S&P 500 um etwa 0,08 % nachgab. Dies deutet darauf hin, dass sich die Stärke, die die Schwellenländer im Jahr 2025 geprägt hat, auch im Jahr 2026 fortsetzen wird.1 Brasilien sticht in diesem Zusammenhang besonders hervor. Sein Aktienmarkt hat seit Jahresbeginn um rund 24 % zugelegt und übertrifft damit die breiteren Schwellenländer-Benchmarks um etwa 16 Prozentpunkte.2 Dennoch ist Brasilien nach wie vor mit nur weniger als 5 % in den wichtigsten Schwellenländerindizes vertreten – dies verdeutlicht, wie untergewichtet der Markt in globalen Portfolios nach wie vor ist.3

Das aufgeflammte Interesse zeigt sich in den Kapitalströmen. Auf Brasilien ausgerichtete ETFs verzeichneten in den letzten drei Monaten Zuflüsse in Höhe von rund 3,4 Mrd. USD, wobei die Nettomittelzuflüsse mehr als 20 % des zu Beginn verwalteten Vermögens ausmachten.4

Branchenführerschaft: Versorgungsunternehmen an der Spitze, zyklische Werte ziehen wieder an

Der brasilianische Real hat sich zudem nach einer Phase der Volatilität gegenüber dem US-Dollar stabilisiert, was das Vertrauen ausländischer Investoren gestärkt hat. Eine stärkere Währung trägt zur Eindämmung der Inflation bei, da sie die Importkosten senkt und die Kaufkraft stützt. Eine anhaltende Aufwertung könnte jedoch die Wettbewerbsfähigkeit wichtiger Exportgüter beeinträchtigen, was für die politischen Entscheidungsträger eine schwierige Abwägung darstellt.

Die Führungsstärke im Bereich der Wertentwicklung ist nun breiter gefächert. Im Jahr 2025 waren Versorgungsunternehmen der leistungsstärkste Sektor Brasiliens. Sie erzielten Gesamtrenditen von über 80 % und profitierten von defensiven Cashflow-Merkmalen und regulierten Preisstrukturen. Die Finanz- und Grundstoffwerte verzeichneten ebenfalls starke Zuwächse.5 Diese Stärke ist nicht rein defensiv. Da die Einführung künstlicher Intelligenz (KI) in Unternehmen in den Bereichen Finanzdienstleistungen, Agrarwirtschaft und öffentliche Dienste zunimmt, werden die Verfügbarkeit von Strom und die Zuverlässigkeit des Stromnetzes weltweit zu entscheidenden Faktoren für die Expansionsmöglichkeiten von Rechenzentren. Der brasilianische Versorgungssektor gilt bei diesem KI-Ausbau als strategische Infrastruktur.

In jüngerer Zeit haben Engagements in zyklischen Titeln – insbesondere in Grundstoffen und Energie – an Dynamik gewonnen, da sich die Rohstoffpreise stabilisieren und die Anleger mögliche Zinssenkungen erwarten. Der brasilianische Aktienmarkt ist weiterhin stark auf Grundstoffe, Energie und Finanzwerte ausgerichtet, sodass er für einen breiteren zyklischen Aufschwung gut aufgestellt ist.

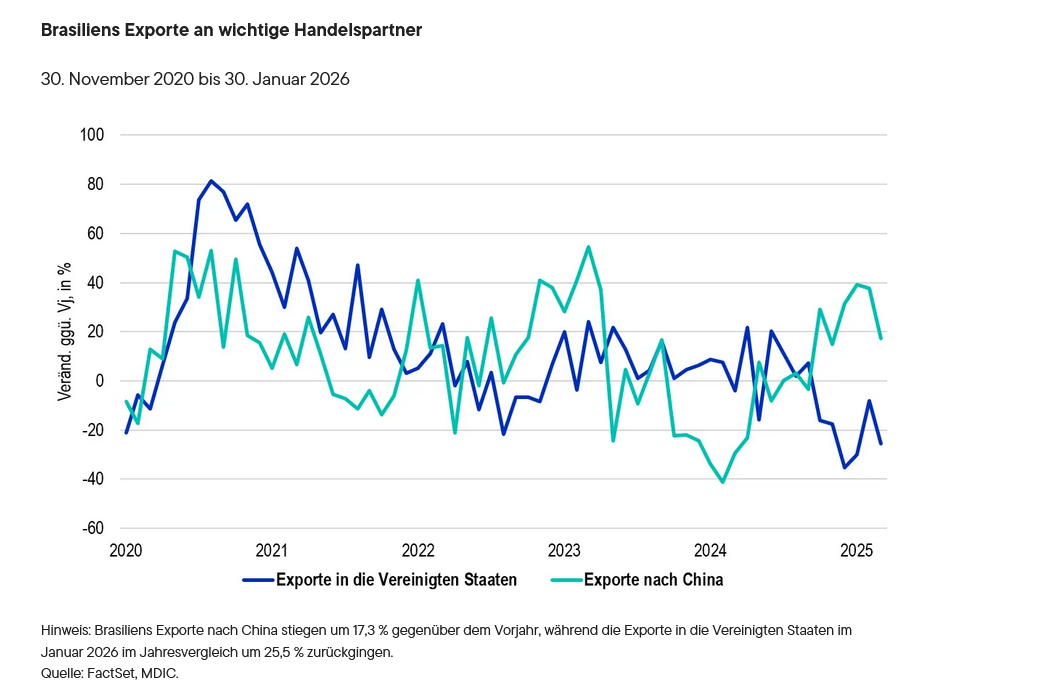

Trotz der jüngsten Bemühungen im Agrarhandel zwischen den USA und China – wie etwa ausgehandelte Käufe amerikanischer Sojabohnen im Rahmen einer Handelseinigung – begünstigt die Dynamik des Handels weiterhin brasilianische Lieferungen. Während eines Großteils des Jahres 2025 entfielen fast 80 % der gesamten Sojaexporte Brasiliens auf China, was seine dominante Rolle in einer der größten landwirtschaftlichen Exportkategorien Brasiliens unterstreicht.6 Zwar hat China Ambitionen bekundet, seine Abhängigkeit von importierten Sojabohnen im Laufe der Zeit zu verringern, doch lassen strukturelle Zwänge wie begrenzte Anbauflächen darauf schließen, dass eine nennenswerte Importsubstitution nur sehr langsam voranschreiten würde. Vorerst bleibt Brasilien von zentraler Bedeutung für Chinas Lieferkette. Der Aufwärtstrend der brasilianischen Exporte setzte sich im letzten Quartal 2025 fort, mit einem Anstieg der Warenexporte um rund 17 % gegenüber dem Vorjahr.7

Angesichts der Unsicherheit hinsichtlich der US-Zölle hat Brasilien sowohl seine Widerstandsfähigkeit als auch seine Anpassungsfähigkeit im Welthandel bewiesen. Während die Exporte in die Vereinigten Staaten Ende 2025 stark zurückgingen (im Oktober waren es 38 % weniger als im Vorjahr), stiegen die Exporte nach China im gleichen Zeitraum um 33 % und glichen damit die schwache Nachfrage aus den USA wieder aus.8 Eine zusätzliche Diversifizierung könnte sich aus Europa ergeben. Anfang dieses Jahres hat die Europäische Union ein lange verhandeltes Handelsabkommen mit dem Mercosur geschlossen, dem südamerikanischen Handelsblock, dem Brasilien, Argentinien, Paraguay und Uruguay angehören. Obwohl die endgültige Ratifizierung noch aussteht, wird erwartet, dass das Abkommen vorläufig in Kraft tritt und damit den Weg für engere Handelsbeziehungen zwischen den beiden Regionen ebnet. Die brasilianischen Rindfleischexporte in die Europäische Union könnten im Rahmen des Abkommens um schätzungsweise fast 80 % steigen.9

China springt ein: Schließung der brasilianischen Exportlücke gegenüber den Vereinigten Staaten

Für Brasilien ist diese Dynamik von Vorteil. Chinas steigende Nachfrage – nicht nur nach Sojabohnen, sondern auch nach Eisenerz und anderen wichtigen Rohstoffen – trägt dazu bei, die Exporteinnahmen zu sichern und die Wirtschaft vor den Schwankungen in den Industrieländern zu schützen. Neben seinen Rohstoffen punktet Brasilien mit seinem Energiemix, der zu den saubersten weltweit gehört: Erneuerbare Energien machen etwa 90 % der Stromerzeugung aus.10 Dieser Vorteil in Bezug auf saubere Energie wird für KI-Infrastrukturen in Unternehmen immer relevanter, und Brasilien hat sich zu einem führenden KI-Zentrum in Lateinamerika entwickelt. Mit einer Küstenlänge von mehr als 7.000 Kilometern verfügt Brasilien außerdem über direkten Zugang zu wichtigen Unterseekabelsystemen, die Amerika, Europa und Afrika verbinden – ein Vorteil, der angesichts der zunehmenden Datenintensität und des wachsenden grenzüberschreitenden digitalen Datenverkehrs immer mehr an Bedeutung gewinnt.

Günstige Rahmenbedingungen im Inland und politische Einflüsse

Im Inland haben die jüngsten politischen Maßnahmen das kurzfristige Konjunkturklima gestärkt. Die Regierung von Präsident Luiz Inácio Lula da Silva (Lula) hat eine neue Einkommenssteuerbefreiung eingeführt, durch die sich die Zahl der Brasilianer, die Einkommensteuer zahlen, nahezu halbiert. Der Schritt wird der Wirtschaft in diesem Jahr voraussichtlich geschätzte 5 bis 6 Mrd. USD einbringen. Diese Maßnahme, ein zentrales Wahlversprechen von Lula, hat die Kaufkraft der Verbraucher gestärkt und könnte vor den Präsidentschaftswahlen in Brasilien im Oktober 2026 für zusätzlichen wirtschaftlichen Auftrieb sorgen.

Geldpolitik: Vorsichtige Lockerung in Sicht

Die brasilianische Zentralbank hat den Leitzins (Selic) mit rund 15 % auf einem hohen Niveau gehalten, dem höchsten Stand seit fast zwei Jahrzehnten. Die Prognosen von Wirtschaftswissenschaftlern deuten auf einen Spielraum für Zinssenkungen in den kommenden Monaten hin, da die Inflation nachlässt. Wenn sie umgesetzt werden, könnten niedrigere Zinssätze den Konsum, das Kreditwachstum und inländische Investitionen stützen – allesamt wichtige Triebkräfte für die zyklischen Sektoren Brasiliens. Ein Niedrigzinsumfeld könnte auch eine Rotation in Aktien begünstigen.

Dennoch ist der Ausblick für Brasilien keineswegs ungetrübt. Die Haushaltslage des Landes stellt weiterhin eine strukturelle Herausforderung dar. Die Staatsverschuldung wird voraussichtlich im Laufe dieses Jahrzehnts ein hohes Niveau erreichen, was vor allem auf die obligatorischen Ausgaben für Renten und Steuerausgaben zurückzuführen ist. Auch wenn die jüngsten Reformen die Dividendenbesteuerung eingeführt und einige Ausnahmeregelungen gestrichen haben, bleiben tiefgreifende Strukturveränderungen – insbesondere eine umfassende Rentenreform und eine umfassende Rationalisierung der Steuerbemessungsgrundlage – politisch schwierig. Die Haushaltslage bleibt angespannt und die Umsetzung der Reformen erfordert politische Disziplin. Dennoch sind wir der Ansicht, dass Brasilien aufgrund der sich verbessernden binnenwirtschaftlichen Rahmenbedingungen, der starken Auslandsnachfrage und der wieder anziehenden Kapitalzuflüsse innerhalb der Schwellenländerallokationen aus seinem Schatten heraustritt und zunehmend an Attraktivität gewinnt.

Fussnoten

- Quelle: Bloomberg, Stand: 12. Februar 2026. Der MSCI Emerging Markets Index umfasst Unternehmen mit hoher und mittlerer Marktkapitalisierung aus 24 Schwellenländern. Mit 1.196 Titeln deckt der Index rund 85 % der streubesitzbereinigten Marktkapitalisierung in jedem Land ab. Der FTSE Emerging Index stellt Investoren umfassende Hilfsmittel zur Messung der Wertentwicklung der liquidesten Schwellenländerunternehmen mit großer und mittlerer Marktkapitalisierung zur Verfügung. Die Wertentwicklung der Vergangenheit ist kein Indikator für die zukünftigen Renditen. Indizes werden nicht aktiv gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Wichtige Mitteilungen und Bedingungen des Datenanbieters sind unter www.franklintempletondatasources.com verfügbar.

- Quelle: Bloomberg, Stand: 12. Februar 2026. Der FTSE Brazil RIC Capped Net Tax Index repräsentiert die Wertentwicklung brasilianischer Large Caps und Mid Caps. Die Wertpapiere werden auf der Grundlage ihrer um den Streubesitz bereinigten Marktkapitalisierung gewichtet und halbjährlich überprüft. Die Bezeichnung „Nettosteuer“ (Net Tax) bedeutet, dass die Indexwertentwicklung nach Abzug der Quellensteuer auf Dividenden berechnet wird, wodurch sie die tatsächlichen Renditen für internationale Anleger genauer widerspiegelt. Die Wertentwicklung der Vergangenheit ist kein Indikator für die zukünftigen Renditen. Indizes werden nicht aktiv gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Wichtige Mitteilungen und Nutzungsbedingungen des Datenanbieters sind verfügbar unter www.franklintempletondatasources.com.

- Quellen: MSCI und FTSE Russell, Stand: 30. Januar 2026. Der MSCI Emerging Markets Index umfasst Unternehmen mit hoher und mittlerer Marktkapitalisierung aus 24 Schwellenländern. Mit 1.196 Titeln deckt der Index rund 85 % der streubesitzbereinigten Marktkapitalisierung in jedem Land ab. Der FTSE Emerging Index stellt Investoren umfassende Hilfsmittel zur Messung der Wertentwicklung der liquidesten Schwellenländerunternehmen mit großer und mittlerer Marktkapitalisierung zur Verfügung. Indizes werden nicht aktiv gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Wichtige Mitteilungen und Bedingungen des Datenanbieters sind unter www.franklintempletondatasources.com verfügbar.

- Quelle: Bloomberg, Zeitraum vom 12. November 2025 bis 12. Februar 2026.

- Quelle: Bloomberg, Stand: 12. Februar 2026.

- Quelle: Büro der China International Import Expo. Oktober 2025.

- Quellen: Brasilianisches Ministerium für Entwicklung, Industrie, Handel und Dienstleistungen; Haver Analytics.

- Quelle: „EU-Mercosur agreement.“ Europäische Kommission. Aufgerufen am 11. Februar 2026.

- Quellen: FactSet, brasilianisches Ministerium für Entwicklung, Industrie, Handel und Dienstleistungen.

- Quelle: „Renewables account for 88% of Brazil’s power generation mix in 2024.“ Renewables Now. 27. August 2025.

Wo liegen die Risiken?

Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich.

Beteiligungspapiere unterliegen Kursschwankungen und sind mit dem Risiko des Kapitalverlusts verbunden.

ETFs werden wie Aktien gehandelt, schwanken im Marktwert und können zu Kursen über oder unter ihrem Nettoinventarwert gehandelt werden. Brokerprovisionen und ETF-Gebühren schmälern die Renditen. ETFs werden möglicherweise nicht unter allen Marktbedingungen prompt gehandelt und können in Zeiten von Marktstörungen zu erheblichen Abschlägen notieren.

Internationale Anlagen sind mit besonderen Risiken verbunden. Hierzu gehören Währungsschwankungen sowie gesellschaftliche, wirtschaftliche und politische Unsicherheiten, die zu erhöhter Volatilität führen können. Diese Risiken sind in den Schwellenländern noch größer. Anlagen in Unternehmen eines bestimmten Landes oder einer bestimmten Region können einer größeren Volatilität unterliegen als Anlagen, die geografisch breiter gestreut sind. Der Einfluss der Regierung auf die Wirtschaft ist noch immer hoch, und daher spielen bei Investitionen in China Regulierungsrisiken im Vergleich zu vielen anderen Ländern eine größere Rolle.

Diversifizierung ist keine Garantie für Gewinne und bietet keinen Schutz vor Verlusten.

Diesen Beitrag teilen: