NN IP: Schwellenländeranleihen im Aufwärtstrend

Die Fundamentaldaten der Schwellenländer verbessern sich, die Portfoliozuflüsse in Schwellenländeranleihen erreichten 2017 mit 112,8 Mrd. US-Dollar ihren höchsten Stand seit zehn Jahren. Wird sich der Aufwärtstrend 2018 fortsetzen?

31.01.2018 | 14:04 Uhr

Marcelo Assalin, Head of Emerging Market Debt bei NN Investment Partners:

Die Aussichten für das Weltwirtschaftswachstum sind robust. Der gleichzeitige Aufschwung in den entwickelten Märkten und den Schwellenländern dürfte andauern und den Welthandel ankurbeln. Das Wirtschaftswachstum der Schwellenländer wird nach unseren Erwartungen von 4,5 Prozent im Jahr 2017 auf 4,8 Prozent im Jahr 2018 steigen. Wenn sich der Zustand der Weltwirtschaft weiter verbessert, könnte das Wachstum in den Schwellenländern sogar noch höher ausfallen. Die chinesische Regierung wird in den nächsten Jahren höchstwahrscheinlich auf die Qualität und nicht auf die Geschwindigkeit des Wachstums setzen, die entsprechenden Strukturreformen nehmen zu. So dürfte China in den kommenden Jahren eine Wachstumsrate von 6 bis 6,5 Prozent erzielen.

Die Außenhandelsbilanzen vieler Schwellenländer haben sich in den vergangenen Jahren deutlich verbessert, die Haushaltsdefizite sind drastisch geschrumpft. Der Verschuldungsgrad ist seit dem Höhepunkt im Jahr 2015 zurück-gegangen, ein weiteres Anzeichen für die Verbesserung der Fundamentaldaten. Zugleich bleibt die Inflation historisch gesehen niedrig, trotz einer leichten Beschleunigung in den zurückliegenden Monaten, die das stärkere Wachstum widerspiegelt. Die Realzinsen sind in den Schwellenländern immer noch hoch, was Anlegern einerseits höhere Risikoprämien bietet und den lokalen Zentralbanken andererseits einen Puffer verschafft, falls sie die Zinsen anheben müssen. Schwellenländerwährungen haben etwas an Boden gutgemacht, insbesondere gegenüber dem US-Dollar, sind aber immer noch um etwa 15 Prozent unterbewertet.

Zwar sehen wir auch potenzielle Risiken, sie dürften den positiven Ausblick allerdings nicht trüben. Die Normalisierung der Geldpolitik, vor allem in den USA, wird die Anleiherenditen etwas unter Aufwärtsdruck setzen. Für sich allein genommen dürfte dies das positive Bild für Schwellenländeranleihen nicht beeinträchtigen, aber in Kombination mit einem überraschenden Inflationsanstieg, der zu einem härteren Kurs der US-Notenbank führen würde, könnte das erhöhte Marktschwankungen zur Folge haben. Auch der US-Protektionismus, den viele vor einem Jahr befürchteten, der aber bisher nicht eingetreten ist, stellt nach wie vor ein Risiko dar. Allerdings dürfte davon 2018 noch keine große Gefahr ausgehen, zumal nun die US-Steuerreform bewilligt wurde. Die Protektionismusgefahr sollte aber nicht ignoriert werden, da die USA gegenüber Ländern, die im Vergleich zu den USA große Handels-überschüsse haben, wie China, Südkorea, Japan und Mexiko, immer noch eine härtere Gangart einschlagen könnten. Letztlich dürfte jedoch Pragmatismus die Oberhand gewinnen, da protektionistischen Maßnahmen der USA auf Gegenmaßnahmen der anderer Seite stoßen würden, was Auswirkungen auf die US-Wirtschaft haben würde.

Die Ölpreise sollten alles in allem relativ stabil bleiben. Zwar könnten sie durch zunehmende geopolitische Spannungen in die Höhe getrieben werden – und aktuell werden sie bereits vom Abkommen zwischen der OPEC und anderen Ölproduzenten über eine Förderkürzung und von einer stärkeren Nachfrage infolge des höheren Wirtschaftswachstums unterstützt. Andererseits werden höhere Ölpreise die US-Schieferölproduzenten anregen, ihre Produktion zu erhöhen, was das Aufwärtspotenzial für die Ölpreise wiederum begrenzt.

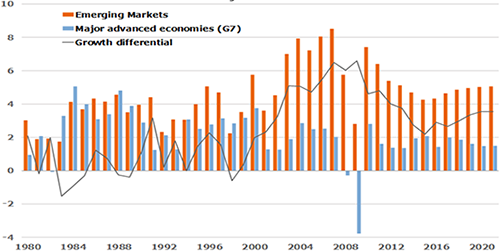

Die Nachfrage nach Schwellenländeranleihen ist hoch und wird vermutlich andauern. Ein wichtiger Treiber ist die Differenz des Wirtschaftswachstums zwischen den entwickelten Märkten und den Schwellenländern. Diese Differenz hat im Jahr 2016 bei etwa 2 Prozent ihren niedrigsten Stand erreicht. Seither ist sie gestiegen, und wir erwarten in den kommenden Jahren eine weiter zunehmende Differenz. Dabei ist die Korrelation zwischen den Portfoliozuflüssen in Schwellenländeranleihen und diesem Wachstumsunterschied aus historischer Sicht hoch.

Wirtschaftswachstum: Entwickelte Märkte und Schwellenländer im Vergleich

Quelle: Weltwirtschaftsausblick des Internationalen Währungsfonds (Oktober 2017)

Schwellenländeranleihen werden 2018 vermutlich attraktive Gesamtrenditen erzielen. Unser konstruktiver Ausblick basiert großenteils auf den besseren Fundamentaldaten und der Attraktivität der Anlageklasse im Vergleich zu anderen Anleihemärkten. Das breit angelegte globale Wachstum und Chinas Fokus auf Reformen erzeugen für Schwellenländeranlagen ein dynamisches Umfeld und politisch bedingte Schwankungen werden erfahrenen aktiven Managern gute Anlagemöglichkeiten eröffnen.

Diesen Beitrag teilen: