- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Umdenken bei Emerging Markets

| Umdenken bei Emerging Markets | |

| 06/2015 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Woher kommt der Umschwung bei den Emerging Markets? Es zeigt sich, dass es nicht reicht, große Ziele, eine junge Bevölkerung und viele Rohstoffe zu haben. Eine Marktwirtschaft funktioniert nur, wenn es einen wirtschaftspolitischen Rahmen gibt.

24.06.2015 | 11:39 Uhr

- Die Schwierigkeiten der Schwellen- und Entwicklungsländer schwappen jetzt auch auf die industrielle Welt über.

- Die Folgen: Langsameres Wirtschaftswachstum, niedrigere Rohstoffpreise, eine Neuorientierung der Kapitalflüsse.

- Für Anleger sind Investitionen in die Dritte Welt nicht mehr so interessant, sollten aber nicht gänzlich vernachlässigt werden.

Ein Hoffnungsträger der globalen Wirtschaft ist weg. In den letzten zwanzig Jahren waren die Schwellen- und Entwicklungsländer die treibende Kraft der Welt. Ihre Wirtschaftsleistung wuchs mehr als doppelt so schnell wie die der Industriestaaten. Sie stellten riesige Absatzmärkte dar. Sie schufen Arbeitsplätze in den Industrieländern. Wenn es diese Länder nicht gegeben hätte, hätte man sie erfinden müssen. Inzwischen machen sie mehr als die Hälfte der Weltwirtschaft aus. China ist heute nach Kaufkraft gemessen größer als die USA.

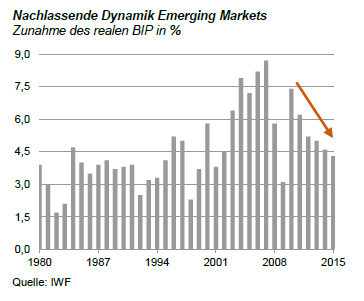

Mit der Dynamik ist es jetzt erst einmal vorbei. Seit der Finanzkrise 2008 hat sich das Wachstum der Schwellen- und Entwicklungsländer deutlich verlangsamt (siehe Grafik). 2007 expandierten sie noch um über 8 %, inzwischen sind es nur noch 4 %. Entscheidend dafür ist die Abschwächung in China. Aber auch Brasilien kam in Schwierigkeiten. Russland ist zurückgefallen. Ebenso Südafrika oder die Türkei. Es gibt nur zwei größere Länder, die zuletzt besser wurden. Das sind Indien und Indonesien. Beides sind Staaten, in denen eine politische Führung an die Macht kam, die erkannte, dass es so nicht weitergehen konnte.

Woher kommt der Umschwung bei den Emerging Markets? Wieder einmal zeigt sich, dass es nicht reicht, große Ziele, eine junge Bevölkerung und viele Rohstoffe zu haben. Eine Marktwirtschaft funktioniert nur, wenn es auch einen entsprechenden wirtschaftspolitischen Rahmen gibt. Es müssen Straßen und Brücken gebaut werden. Es muss für Wettbewerb auf den Märkten gesorgt werden. Korruption muss bekämpft werden. Es braucht eine effiziente Verwaltung. All das wurde vernachlässigt.

Es geht den Schwellen- und Entwicklungsländern jetzt wie den europäischen Staaten nach der Einführung des Euros 1999. Diese genossen damals die niedrigen Zinsen und freuten sich über das höhere Wachstum. Sie vergaßen darüber aber, dass hohes Wachstum ohne vernünftige Wirtschaftspolitik zu Ungleichgewichten führt. In Europa kam es ab 2010 zu einer großen Krise. Es mussten schmerzhafte Reformmaßnahmen eingeleitet werden.

In den Schwellen- und Entwicklungsländern gab es diesmal glücklicherweise keinen Crash – anders als in den 80er und 90er Jahren. Aber die Staaten müssen jetzt schwierige Zeiten mit Defiziten im Haushalt und in der Leistungsbilanz durchmachen. Auslandskapital fließt ab. Die Währungen werden schwächer. Es kommt zu größerer Inflation und politischen Unruhen. Das ist keine kurzfristige Entwicklung. Europa zeigt, wie viel Geduld man selbst bei großen Anstrengungen haben muss, um wieder auf einen gesunden Pfad zurückzukommen.

Die Folgen beschränken sich nicht, wie viele meinen, auf die Länder der Dritten Welt. In einer vernetzten Welt verändern sich auch die Lebensbedingungen aller anderen. Vier Punkte sind wichtig: Erstens wird das Wachstum von Handel und Produktion in der Welt noch niedriger ausfallen, als ohnehin zu erwarten war. Das ist ein weiterer Grund, die Wachstumsannahmen für die Industrieländer nach unten zu korrigieren. Zudem verschieben sich die Quellen der Expansion. Es sind nicht mehr die Schwellen- und Entwicklungsländer, die die Entwicklung treiben. Es gibt eine Renaissance der Industrieländer. Die Binnennachfrage wird in Zukunft wieder wichtiger. Man kann sich nicht mehr auf den Export verlassen. Das ist vor allem für Deutschland und den Euroraum wichtig. Knapp ein Drittel der deutschen Exporte geht in die Emerging Markets.

Zweitens, etwas Positives: Nachhaltigkeit und Klimawandel sind leichter durchzusetzen. Das große Problem in den letzten Jahren war, dass es die Schwellen- und Entwicklungsländer waren, die mit ihrem hohen Wachstum und ihren einfachen Produktionstechniken das Klima verpesteten. Sie waren schwer davon zu überzeugen, die Umweltverschmutzung ernst zu nehmen. Jetzt pusten sie auch ohne äußeren Zwang weniger Dreck in die Luft.

Drittens: Bei langsamerem Wirtschaftswachstum sinken die Rohstoffpreise. Das, was wir in den letzten Jahren bei Öl, Kupfer und anderen Energieträgern und Industrierohstoffen an Preissenkungen gesehen haben, war nicht nur eine kurzfristige Laune der Märkte. Es könnte ein dauerhafter Trend werden. Also Vorsicht vor Investitionen im Rohstoffsektor.

Viertens sind die Schwellen- und Entwicklungsländer auch nicht mehr der Liebling der Kapitalmärkte. Bisher profitierten sie vom Wunsch der Anleger, zu diversifi-zieren und ihr Geld in junge, dynamische Märkte zu investieren. Jetzt geht ihr Anteil an internationalen Port-folien zurück. Der Markt differenziert auch bei den Emerging Markets stärker nach Ländern und bevorzugt diejenigen, die bei Reformen und der Gesundung der Volkswirtschaften schneller sind.

Für den Anleger

Es wird derzeit am Markt viel darüber diskutiert, ob die Zeit gekommen sein könnte, jetzt wieder in den Schwellen- und Entwicklungsländern zu investieren. Volkswirtschaftlich macht das keinen Sinn. Es ist zu früh. Es wird noch lange dauern, bis die Emerging Markets ihre Schwierigkeiten überwunden haben und wieder zu Wachstumslokomotiven werden. Wenn die Amerikaner die Zinsen anheben ("Liftoff") wird es sogar erst noch einmal größere Probleme für die Länder unter den Emerging Markets geben, die hohe Leistungsbilanzde-fizite aufweisen (untern anderem Indien, Türkei). Das heißt aber nicht, dass man sich aus der Dritten Welt ganz verabschieden sollte. Die Entwicklung in Russland zeigt, welche großen Schwankungen es auch in einem Land mit Schwierigkeiten geben kann. In den letzten drei Monaten beispielsweise ist der russische Aktienindex RTS um 12 % gestiegen, deutlich stärker als der DAX, der sich um 6 % verminderte.

Diesen Beitrag teilen: