- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Goldpreis: Der Abstieg vom Krisenniveau

_280x158_32-c597ff47-5fe07790@280w.webp)

| Goldpreis: Der Abstieg vom Krisenniveau | |

| 12/2013 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Eine der großen Enttäuschungen des Jahres 2013 war Gold. Sein Preis hat sich im Verlauf des Jahres um 26 % verringert. So schlecht war in diesem Jahr keine andere größere Anlageklasse.

10.12.2013 | 16:47 Uhr

- Gold war in der Vergangenheit langfristig nicht immer ein so gutes Investment, wie viele glauben.

- Der Goldmarkt befindet sich derzeit in einer Phase der Normalisierung. Spekulative Nachfrage verabschiedet sich.

- Ein nachhaltiger Anstieg des Goldpreises ist nur zu erwarten, wenn sich die Krisenstimmung in der Welt wieder verstärkt.

Der Preis liegt in Dollar gerechnet jetzt wieder auf dem Niveau vom Herbst 2010. In Euro sieht die Entwicklung noch schlechter aus (minus 29 %). Der Einbruch war stärker als viele das erwartet hatten. Er war eine erhebliche Belastung für alle, die das Edelmetall als Sicherheitspolster in ihrem Depot haben. Ist für 2014 wieder eine Besserung zu erwarten?

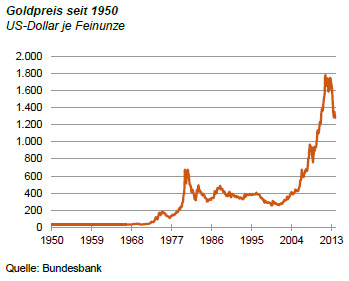

Nach der Grafik sieht es so aus, als hätte man mit Gold in der Vergangenheit sehr viel Geld verdienen können. Der Preis der Feinunze stieg in den über 60 Jahren der Nachkriegszeit von knapp 35 auf jetzt 1.250 Dollar. In Wachstumsraten gerechnet ist das allerdings nicht umwerfend. Es entspricht einer jahresdurchschnittlichen Steigerung von knapp 6 %. Da konnte man mit Aktien und Renten in Deutschland mehr verdienen.

Die Grafik zeigt aber auch, dass Gold in dieser Zeit seinem Image als Schutz gegen Krisen alle Ehre gemacht hat. Immer dann, wenn es auf den Finanzmärkten schwierig war, stieg der Goldpreis und entschädigte die Anleger für Verluste bei anderen Investments. Zwei Phasen ragen hervor. Die eine waren die 70er Jahre, mit den beiden großen Ölkrisen und der ersten globalen Rezession. Da stieg der Goldpreis von 34 auf 670 Dollar je Feinunze.

Die andere waren die Nullerjahre mit dem Attentat auf das World Trade Center in New York, den Kriegen im Irak und Afghanistan und am Schluss der Finanz- und Wirtschaftskrise. In dieser Zeit erhöhte sich der Goldpreis von 270 auf über 1.900 Dollar.

Jetzt befinden wir uns in einer Phase der Normalisierung. Sie zeigt sich in drei Punkten. Erstens ziehen sich private Investoren zunehmend aus Gold zurück. Es gibt erhebliche Abflüsse aus Exchange Traded Funds in Gold. Hier spielt natürlich auch die Angst vor Zinserhöhungen eine Rolle, die die Opportunitätskosten von Gold erhöhen würden. Interessanterweise werden freilich immer noch Goldbarren und Goldmünzen gekauft, wie der World Gold Council berichtet. Das zeigt, dass die Krisenangst doch noch nicht ganz weg ist.

Zweitens sind auch die Zentralbanken nicht mehr so an Gold interessiert. Es kehrt wieder Vertrauen in das internationale Währungssystem zurück. Vor allem gibt es keine Flucht mehr aus dem Dollar. Die einzigen Zentralbanken, die derzeit noch in größerem Umfang Gold kaufen, sind Russland und einige seiner Verbündeten in der Gemeinschaft unabhängiger Staaten (Kasachstan, Aserbaidschan, Ukraine). Im Übrigen spielt für die geringere Zentralbanknachfrage nach Gold auch eine Rolle, dass die internationalen Währungsreserven nicht mehr so stark steigen. Da müssen die Zentralbanken nicht mehr so viel Gold kaufen, um eine bestimmte Struktur ihrer Währungsreserven aufrecht zu erhalten.

Drittens – das ist der Gegenposten – erhöht sich der Wohlstand in der Welt und die Nachfrage nach Gold für Schmuck und für industrielle Zwecke nimmt zu. Interessant hier: Die Goldkäufe für Schmuck kommen inzwischen immer mehr aus dem Mittleren Osten und aus Ostasien. Dabei fällt Indien heraus, weil die Regierung Goldimporte drastisch verteuert hat. Der Westen spielt bei diesen Goldkäufen relativ eine immer geringere Rolle. Die industrielle Nachfrage kommt zu einem wachsenden Teil aus der Produktion von elektronischen Artikeln wie Smartphones, Tablets etc. Hier wird viel Gold gebraucht.

Ist der Goldpreis jetzt genug gefallen? Formal ja. Bei einer langfristigen Betrachtung seit 1950 liegt der Goldpreis beim jetzigen Niveau fast genau im Trend. Jeder weitere Rückgang des Preises wäre ein Unterschießen, der dann ein erneuter Anstieg folgen müsste. Das sagt aber nicht viel. Denn der Trend hängt natürlich davon ab, welches Basisjahr man nimmt.

Fundamental kommt es darauf an, ob und wie die Welt aus dem Krisenmodus der Nullerjahre herausfindet. Hier sind drei Szenarien denkbar:

- Das Positivszenario mit sich erholender Konjunktur, steigenden Zinsen und einer Entspannung auf politischer Ebene (zum Beispiel durch die Gespräche mit dem Iran). Das ist "Gift für Gold". Sein Preis müsste auf unter 1.000 Dollar je Feinunze zurückgehen.

- Das Negativszenario mit schwacher Konjunktur, neuen Krisen im Euro (vielleicht einem Platzen der Blase bei Aktien) und weiteren Spannungen in der Weltpolitik (siehe den Konflikt zwischen China und Japan). Das ist "Gold für Gold". Sein Preis könnte auf 2.000 Dollar je Feinunze gehen.

- Das Szenario des Durchwurstelns. Da könnte sich der Goldpreis auf dem Niveau von 1.000 bis 1.500 Dollar je Feinunze halten.

Für den Anleger

Die Prognosen für 2014 laufen derzeit alle mehr oder weniger auf das Szenario "Gift für Gold" hinaus. Ich glaube freilich, dass die Stimmung der Prognosen für das wirtschaftliche und monetäre Umfeld im Augenblick etwas zu optimistisch ist. Es würde mich wundern, wenn der Krisenmodus vollständig ausgeschaltet bliebe. Daher wird der Rückgang des Goldpreises nicht so stark ausfallen wie im "Gift für Gold"-Szenario. Es ist heute aber auch nicht die Zeit, Gold zu kaufen. Historisch gesehen ist der gegenwärtige Goldpreis auch mit 1.250 Dollar je Feinunze teuer.

Diesen Beitrag teilen: