ETF Securities: Platin – Mehr Unsicherheit als Möglichkeit

Die überdurchschnittliche Wertentwicklung von Palladium geht auf eine Reihe von Faktoren zurück – der „Dieselgate“-Skandal, die starke Automobilnachfrage und das spekulative Kaufinteresse. Diese Situation ist allerdings nicht von Dauer.

11.12.2017 | 09:30 Uhr

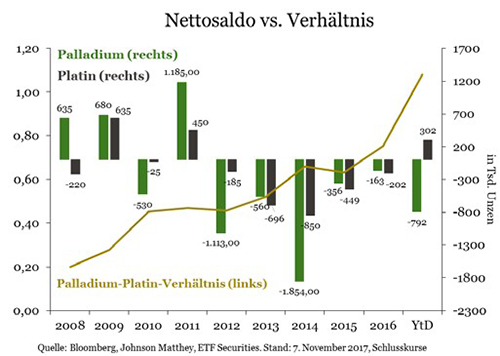

Palladium verzeichnete 2017 eine Rally um 43 Prozent und wies damit die stärkste Entwicklung im Rohstoffkomplex aus. Das Edelmetall konnte sein Pendant Platin somit erstmals seit 16 Jahren übertreffen. Die Preisbewegungen bei Platin und Palladium verlaufen aus historischer Sicht parallel, da sie zum Großteil in Katalysatoren für Benzin- und Dieselmotoren zum Einsatz kommen.

Eine derartige Outperformance verbuchte Palladium zuletzt im Jahr 2000, als es in Russland zu Angebotsunterbrechungen kam. Zwar ließ die russische Regierung ihrer Drohung, die Palladiumverkäufe einzustellen, nie Taten folgen. Dennoch hatte dies Befürchtungen über ein Angebotsdefizit zur Folge, die den Preisauftrieb bei Palladium noch verstärkten. Dabei ist allerdings anzumerken, dass Palladium anschließend acht Jahre in Folge hinter Platin zurückblieb.

„Dieselgate“ beflügelte Palladium

Die Platinnachfrage erlitt einen Rückschlag, nachdem der durch Volkswagen ausgelöste Emissionsskandal vor zwei Jahren die Anlegerstimmung hinsichtlich des Edelmetalls trübte. Daten des Europäischen Automobilherstellerverbands (ACEA) zufolge wurden im ersten Halbjahr 2017 in Europa erstmals seit 2009 mehr benzinbetriebene Automobile verkauft als Dieselfahrzeuge. Der Anteil der Dieselfahrzeuge ging seit Jahresbeginn um 3,8 Prozent zurück, während der Anteil an Benzinern im selben Zeitraum um 10 Prozent stieg. In Frankreich, wo Dieselfahrzeuge in der Vergangenheit einen Marktanteil von 70 Prozent verbuchten, dominieren mittlerweile benzinbetriebene Automobile. Darüber hinaus hat die zunehmende Nachfrage nach vergleichsweise größeren Benzinfahrzeugen mit stärkeren Motoren zusammen mit den strengeren Emissionsstandards zu einem Anstieg der Ladungsanforderungen von Palladium geführt. Dieser Wandel der Verbraucherpräferenzen bezüglich Größe und Art von Automobilen spielte bei den jüngsten Unterschieden in der Wertentwicklung der beiden Edelmetalle eine wesentliche Rolle. Vor diesem Hintergrund ist in den USA und China, in denen Benzinfahrzeuge besonders beliebt sind, ein rückläufiger Automobilabsatz zu beobachten, der das Aufwärtspotenzial von Palladium auf kurze Sicht begrenzen könnte.

Europäische Automobilnachfrage kommt Platin zugute

Der Automobilabsatz in Europa, der von Dieselfahrzeugen dominiert wird, nimmt an Fahrt auf. Da die Anteilsverluste des Dieselmarktes schrittweise und kontinuierlich erfolgen werden, dürfte die Platinnachfrage weiter gut gestützt bleiben. Auf mittlere Sicht dürften der Preiserholung des Edelmetalls zudem die zunehmend strengeren neuen Emissionsstandards in Europa zugutekommen.

Platin ist beim Einsatz in Katalysatoren etwa doppelt so effektiv wie Palladium. Ein potenzieller Austausch der beiden Edelmetalle hängt davon ab, ob die Automobilhersteller den Abschlag, den Platin derzeit gegenüber Palladium aufweist, als nachhaltig erachten. Darüber hinaus könnten Sorgen hinsichtlich einer Angebotsverknappung bei Palladium (2018 wird mit einem Defizit gerechnet) auf lange Sicht zu einer Suche nach Palladiumalternativen führen.

Spekulatives Interesse dürfte nur vorübergehender Natur sein

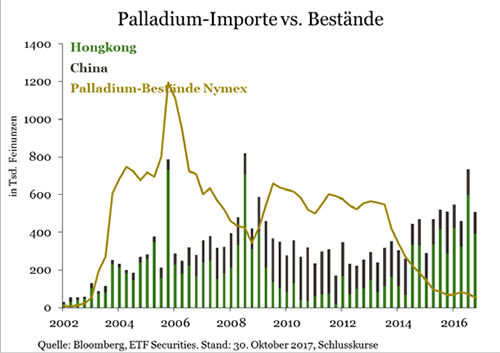

Die überdurchschnittliche Wertentwicklung von Palladium ist zu einem großen Teil auf das spekulative Kaufinteresse infolge des günstigen Umfelds für das Edelmetall zurückzuführen. In der ersten Juniwoche stieg der Zinssatz für Palladiumleihen sprunghaft von 3,5 Prozent auf 16 Prozent an, was den Angebotsengpass bei Palladium unterstreicht. Scheinbar konnte der relativ kleine Markt nicht mit dem starken Kaufinteresse aus Asien mithalten. Der Palladiummarkt ist der kleinste und am wenigsten liquide Markt unter den vier handelbaren Edelmetallen und zudem nach wie vor anfällig für starke Preisschwünge, die durch plötzliche spekulative Mittelflüsse ausgelöst werden.

Die Forward-Kurve der Edelmetalle verzeichnet in der Regel ein Contango, d.h. die zukünftigen Preise liegen über dem aktuellen Preis. Die Forward-Kurve von Palladium befindet sich nun allerdings bereits seit fast neun Monaten in einer Backwardation, worin das knappe Angebot am Markt zum Ausdruck kommt. Während Rohstoffengagements bei einem Contango mit Kosten verbunden sind, stellt eine Backwardation einen Vorteil dar. Vor diesem Hintergrund ermöglicht die Neigung der Palladium-Kurve, die sich in einer Backwardation befindet, es den Spekulanten, die günstigeren Forward- Kontrakte zu kaufen und diese entlang der Preiskurve in die Segmente mit höheren Kassapreisen zu verlängern. Somit konnten sie sich im derzeitigen, von niedrigen Renditen geprägten Umfeld eine extrem attraktive positive Rollrendite sichern. Daher fällt der Großteil der Palladiumnachfrage in die Gegenwart, und mit Blick auf die Zukunft dürfte der Optimismus nachlassen.

Starke Abschläge bei Platin stützen die Nachfrage

Während Platin in der Vergangenheit einen deutlichen Aufschlag gegenüber Gold aufwies, wird es derzeit mit einem Abschlag von 28 Prozent gegenüber dem gelben Edelmetall gehandelt. Platin ist stark mit Gold korreliert, hat in diesem Zyklus aber lediglich die Abwärtsbewegungen und nur in begrenztem Maße das Aufwärtspotenzial des gelben Metalls nachgebildet. Dieser jüngste Trend könnte unseres Erachtens durchbrochen und die traditionellen Korrelationen wiederhergestellt werden, wenn die Verbraucher realisieren, wie günstig Platin derzeit gehandelt wird. Wir rechnen im Schmucksegment mit einer Umschichtung in das vergleichsweise günstige Platin, zumal es an wichtigen Märkten wie China und Indien zunehmend Anklang findet. Wir gehen angesichts des günstigeren Wirtschaftsumfelds weltweit in Kombination mit dem relativ attraktiven Platinpreis von einem Nachfrageanstieg bei dem Edelmetall aus. Das Gros des Wachstums dürfte sich auf Industrieanwendungen konzentrieren – Chemikalien, Glas und Elektrogeräte (mit 20 Prozent die zweitgrößte Komponente beim Platinverbrauch).

Diesen Beitrag teilen: