Kames Capital: Kann die Stimmung gegenüber dem US-Dollar noch schlechter werden?

Der US-Dollar ist weiterhin auf Talfahrt. So hat der US-Dollar-Index (DXY) seit Jahresanfang rund 9% seines Werts eingebüßt. Die Schwäche des Greenback in diesem Jahr ist verschiedenen Faktoren zuzuschreiben, die von enttäuschenden makroökonomischen Daten bis hin zur Ineffizienz der Trump-Administration reichen.

21.09.2017 | 08:15 Uhr

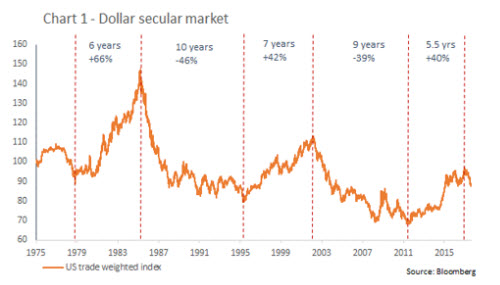

Wir gehen davon aus, dass dem US-Dollar eine säkulare Baissephase bevorsteht. In der Regel bewegt sich der Dollar in langfristigen Zyklen, wobei die durchschnittliche Haussephase 6 bis 7 Jahre und die durchschnittliche Baissephase 9-10 Jahre dauert (siehe Abbildung 1). Das könnte man als „Datenklauberei“ abtun, aber unsere pessimistische Einschätzung der Dollarentwicklung wird doch durch diverse Faktoren gestützt.

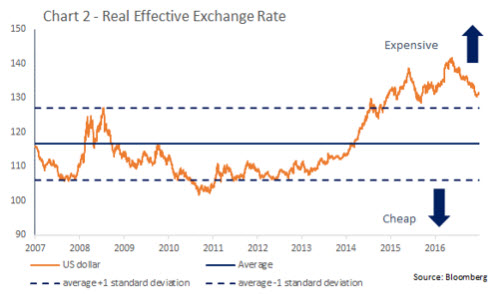

Erstens ist der US-Dollar bezogen auf die meisten Kennzahlen trotz des Wertverlusts von 9% im DXY nach wie vor teuer. So ist der reale effektive Wechselkurs (also der inflationsbereinigte Wechselkurs) der US-Währung gemessen am handelsgewichteten US-Dollar-Index unverändert hoch (Abbildung 2).

Zweitens ist die Haltung der Spekulanten bislang lediglich neutral und bleibt daher erheblicher Spielraum für eine weitere Abkühlung der Stimmung gegenüber dem Dollar. (Abbildung 3).

Drittens sind die Inflationsdaten in den USA nach wie vor enttäuschend, was die US-Notenbank in ihrem Bemühen um eine Normalisierung des Zinsniveaus nicht eben ermutigt. So ist die Wahrscheinlichkeit eines weiteren Zinsschritts in diesem Jahr in den Geldmarktsätzen lediglich mit 30% eingepreist.

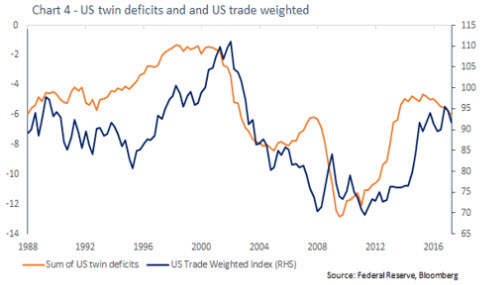

Viertens deutet das doppelte Defizit Amerikas im Haushalt und in der Leistungsbilanz (gemessen in Prozent des BIP) auf eine weitere Abwertung des US-Dollars hin (Abbildung 4).

Das Leistungsbilanzdefizit wird sich durch einen regeren Handel möglicherweise verringern, aber das Haushaltsdefizit wird sich weiterhin rasant ausweiten. Sollte die von Trump geplante Steuerreform umgesetzt werden, könnte sich die Lage sogar weiter verschärfen. Um diese Defizite auszugleichen, muss die US-Währung möglicherweise noch billiger werden.

Überdies belastet die Unfähigkeit der Trump-Regierung, das Gros ihrer politischen Versprechen und Vorhaben vor und nach der Wahl zu erfüllen bzw. durchzusetzen, die Stimmung zusätzlich. Nach der kürzlichen Bruchlandung der Reform des US-Gesundheitsgesetzes im Kongress ist die Aussicht auf Steuersenkungen weiter in die Ferne gerückt. Und auch der bislang fehlende Impuls der geplanten höheren Infrastrukturausgaben für die US-Wirtschaft belastet den US-Dollar. Sollte sich daran nichts ändern, werden die oben aufgeführten Faktoren weiter die Stimmung am Markt beherrschen und den Abwärtsdruck auf den Dollar erhöhen.

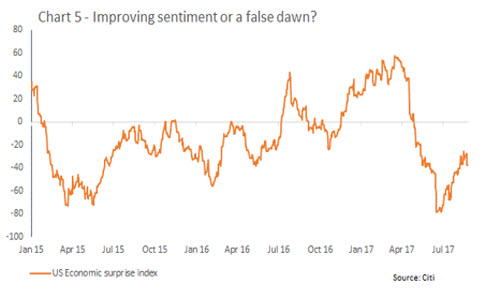

Mindestens eine von drei Voraussetzungen muss erfüllt sein, damit sich der US-Dollar stabilisiert oder der aktuelle Trend gar umkehrt. Erstens bedarf es einer günstigen Neubewertung am Devisenmarkt im weiteren Verlauf dieses Jahres sowie einer Zinserhöhung um 25 bis 50 Basispunkte im nächsten Jahr. Zweitens muss die US-Regierung wesentlich effizienter werden und endlich an einem Strang ziehen, damit die Wirtschaftspläne von US-Präsident Trump umgesetzt werden können. Hauptziel wären selbstverständlich Fortschritte bei der Steuerreform. Eine Einigung in diesem Bereich wäre ein Anreiz für multinationale US-Unternehmen, im Ausland erzielte Gewinne in die USA zurückzuholen. Das würde Dollar-Zuflüsse bescheren und die US-Währung möglicherweise stärken. Ein großer Teil dieser im Ausland gehorteten Gewinne lautet zwar bereits auf US-Dollar, doch einer Analyse zufolge ist dies bei einem ausreichend hohen Anteil nicht der Fall. Ihre Rückführung würde dem Dollar somit kräftig nach oben verhelfen. Und schließlich wäre eine nachhaltige Verbesserung der makroökonomischen Daten von Bedeutung. Der US-Economic Surprise Index hat sich bereits deutlich erholt (Abbildung 5). Maßgeblich dazu beigetragen haben jedoch vor allem nicht mehr im Index abgebildete Negativüberraschungen und weniger eine Flut an Positivmeldungen aus der Wirtschaft.

Insgesamt erwarten wir, dass der Dollar weiter an Wert verlieren wird. Im September könnte die Fed mit der Ankündigung der lang ersehnten Verringerung ihrer Bilanz eine kurzfristige Rally der Erleichterung auslösen. Sie dürfte aber kaum nennenswerte Auswirkungen haben, da sie von der Fed bereits umfassend angekündigt wurde. Darüber hinaus gibt es deutlich attraktivere Währungen wie den Euro und zahlreiche Schwellenländerwährungen, die aus Bewertungsgründen oder aufgrund der aufgehellten Stimmung überzeugen.

Diesen Beitrag teilen: