Warum US-amerikanische und internationale Dividendenstrategien wieder erfolgreich sind

Seitdem sich die Märkte nicht mehr nur auf Mega-Cap-Technologiewerte konzentrieren, erfreuen sich dividendenorientierte Strategien wieder zunehmender Beliebtheit. Dina Ting erläutert ihre Einschätzungen zu diesem Thema.

26.06.2026 | 10:46 Uhr

Seitdem sich die Märkte nicht mehr nur auf Mega-Cap-Technologiewerte konzentrieren, erfreuen sich dividendenorientierte Strategien wieder zunehmender Beliebtheit. US-Dividendenanlagen üben auf viele Anleger, die Wert auf Stabilität und Diversifizierung legen, eine große Anziehungskraft aus, und auch internationale dividendenorientierte Indizes profitieren von niedrigeren Bewertungen, Lockerungszyklen in mehreren Regionen und sich verbessernden Trends bei den Aktionärsrenditen.

Kernpunkte

- Trotz der anhaltenden Konzentration auf Mega-Cap-Technologiewerte haben sich dividendenorientierte Strategien in den USA im Allgemeinen als wettbewerbsfähig erwiesen und in der Vergangenheit geringere Kursrückgänge verzeichnet als die breiter gefassten Aktienmärkte.

- Im vergangenen Jahr zahlten US-Unternehmen die Rekordsumme von 704,8 Mrd. USD an Dividenden – dies war der 15. Jahresrekord in Folge. Gleichzeitig beschleunigte sich das Dividendenwachstum in mehreren internationalen Märkten, was die anhaltende Stärke der Entwicklung bei den Ausschüttungen an die Aktionäre unterstreicht.

- Internationale dividendenorientierte Strategien profitieren von

niedrigeren Bewertungen, einer sich verbessernden Unternehmenskultur

hinsichtlich der Aktionärsrendite sowie einem breiteren Engagement in

Sektoren wie dem Finanz- und dem Industriesektor.

Dividendeninvestitionen wurden von den Anlegern lange Zeit eher stiefmütterlich behandelt: Sie galten zwar als zuverlässig, standen jedoch selten im Mittelpunkt eines regen Marktinteresses. Verstärkt wurde dies noch durch die Ära der Nullzinspolitik und der „Glorreichen Sieben“,1in der Ertragsstrategien vielleicht sogar noch weniger Bedeutung hatten. Das könnte sich nun ändern.

Dank der inzwischen zu verzeichnenden Marktdiversifizierung über eine Handvoll führender US-Technologieunternehmen hinaus haben dividendenorientierte Aktien wieder Fuß gefasst. Heutzutage geht es nicht mehr nur um die Rendite, sondern auch um Qualität, Cashflow-Disziplin und ein breiteres Branchenspektrum – insbesondere in einer Zeit, in der das Wirtschaftswachstum regional und branchenübergreifend zunehmend uneinheitlich verläuft.

Die jüngste Wertentwicklung spiegelt möglicherweise bereits einen Teil dieses Wandels wider, wenngleich sich die Situation auf dem US-Markt und den internationalen Märkten etwas unterscheidet. In den Vereinigten Staaten konnten sich dividendenorientierte Strategien im Allgemeinen gut behaupten, obwohl die Renditen weiterhin stark von den beliebten Mega-Cap-Technologieunternehmen bestimmt wurden. Im vergangenen Jahr zahlten US-Unternehmen die Rekordsumme von 704,8 Mrd. USD an Dividenden – dies war der 15. Jahresrekord in Folge.2 Auch das Dividendenwachstum steht weiterhin allgemein auf soliden Füßen; mehr als 90 % der US-Unternehmen haben ihre Ausschüttungen im Jahr 2025 entweder erhöht oder auf dem gleichen Niveau gehalten.3 Für Anleger, die sich Sorgen um das Konzentrationsrisiko machen, könnte diese Widerstandsfähigkeit weiterhin ein wichtiger Aspekt für die Attraktivität sein.

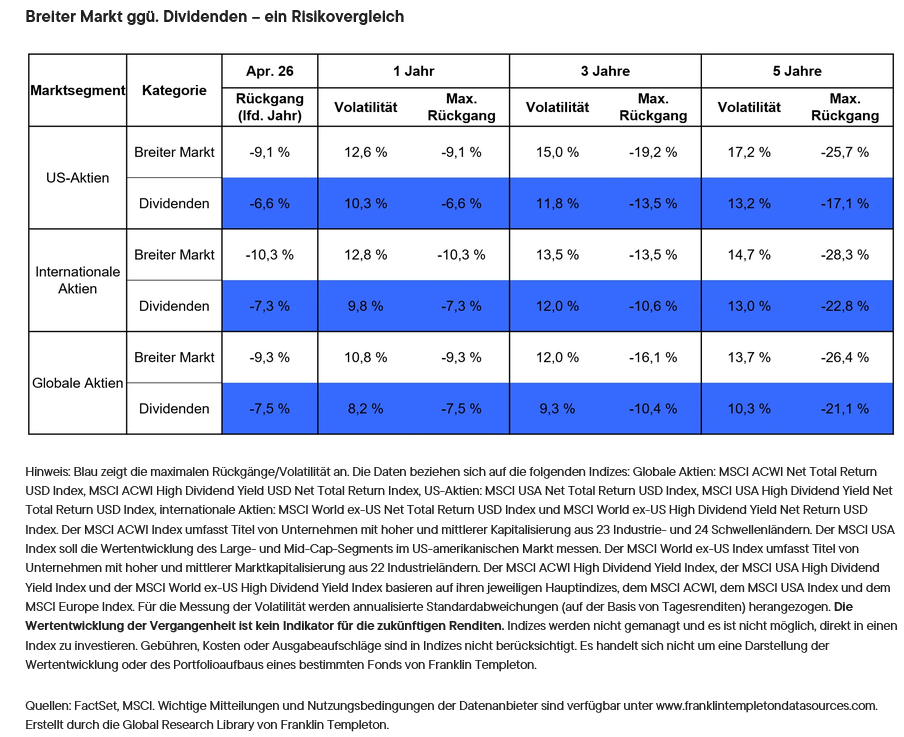

In der Vergangenheit haben dividendenorientierte Aktien in der Regel eine stabilere Wertentwicklung geboten. In den letzten fünf Jahren verzeichneten dividendenorientierte US-Aktien einen maximalen Kursrückgang von rund 17 %, verglichen mit fast 26 % am Gesamtmarkt4. Internationale dividendenorientierte Aktien präsentierten sich mit einem ähnlichen Widerstandsfähigkeitsprofil.

Internationale dividendenorientierte Strategien profitieren hingegen von anderen günstigen Rahmenbedingungen. Das Dividendenwachstum beschleunigte sich 2025 in mehreren Märkten, angeführt von Japan, wo die Ausschüttungen auf bereinigter Basis um 12,5 % stiegen – und damit mehr als doppelt so stark wie das weltweite Wachstum.5 Niedrigere Bewertungen, ein breiter gefächertes Sektorenengagement und sich verbessernde Trends bei den Aktionärsrenditen haben die Wertentwicklung an mehreren Märkten gestützt. Im Vergleich zu vielen nach Marktkapitalisierung gewichteten US-Benchmarks sind internationale dividendenorientierte Indizes in der Regel weniger stark auf Mega-Cap-Technologiewerte konzentriert und investieren gleichzeitig auch in führende Unternehmen aus den Bereichen Fertigung, Industrie und Technologie.

Japan ist hierfür möglicherweise eines der deutlichsten Beispiele. Trotz der starken Marktentwicklung in den vergangenen Jahren werden japanische Aktien auf Basis der erwarteten Gewinne weiterhin mit einem deutlichen Abschlag gegenüber US-Aktien gehandelt. Anfang Juni wurde der TOPIX (eine nach Marktkapitalisierung gewichtete Benchmark) mit einem Kurs-Gewinn-Verhältnis von etwa 18,5 auf Basis der erwarteten Gewinne gehandelt, während es beim S&P 500 bei über 22 lag.6 Gleichzeitig haben die laufenden Reformen im Bereich der Unternehmensführung die Unternehmen dazu veranlasst, ihre in der Bilanz ausgewiesenen liquiden Mittel effizienter einzusetzen. Aktienrückkäufe japanischer börsennotierter Unternehmen erreichten im Geschäftsjahr 2025 mit rund 142 Mrd. US-Dollar einen neuen Höchststand7 – 2025 war bereits das fünfte Jahr in Folge mit Rückkäufen in Rekordhöhe – und spiegeln den zunehmenden Druck wider, die Kapitaleffizienz und die Rendite für Aktionäre zu steigern. Unserer Ansicht nach tragen diese Entwicklungen dazu bei, dass sich die Wahrnehmung japanischer Aktien bei Anlegern wandelt, insbesondere bei jenen, die eine Diversifizierung über die Vereinigten Staaten hinaus anstreben.

Das allgemeine makroökonomische Umfeld wirkt ebenfalls unterstützend. Mehrere Zentralbanken außerhalb der Vereinigten Staaten – darunter jene im Euroraum, im Vereinigten Königreich, in Brasilien und in Mexiko – haben ihre Lockerungszyklen bereits weiter vorangetrieben. Dies mindert den Druck auf zinssensitive Sektoren, die häufig stark in dividendenorientierten Indizes vertreten sind. Gleichzeitig stützen Infrastrukturinvestitionen, die Rückverlagerung von Produktionsstätten und Ausgaben für die Gewährleistung der Energieversorgung weiterhin viele weltweit tätige Unternehmen, die hohe Cashflows generieren.

Nichts davon deutet darauf hin, dass das Zeitalter der künstlichen Intelligenz oder die technologische Führungsrolle der USA zu Ende ist. Wir sind jedoch der Ansicht, dass die Marktbeteiligung weiter zunehmen dürfte, und solche Phasen haben in der Vergangenheit ein günstigeres Umfeld für dividenden- und wertorientierte Aktien geschaffen. Dieser Aspekt ist durchaus relevant, da Dividenden in den vergangenen 25 Jahren historisch gesehen etwa zwei Fünftel der gesamten Aktienrenditen in den USA ausmachten, wobei der Anteil in Europa ähnlich hoch war.

Wenn die Volatilität zunimmt und sich die Marktstimmungen schnell ändern, könnten Unternehmen, die in der Lage sind, einen beständigen freien Cashflow zu erwirtschaften und kontinuierlich Kapital an die Aktionäre zurückzuführen, wieder an Attraktivität gewinnen – nicht, weil sie besonders aufsehenerregend sind, sondern gerade, weil sie es nicht sind.

Fußnoten

- Der Begriff „Glorreiche Sieben“ bezieht sich auf die Aktien von Apple, Microsoft, Amazon, Alphabet, Meta Platforms, Nvidia und Tesla.

- Quelle: Capital Group Dividend Watch, Global Equity Study 2026.

- Quelle: Ebd.

- Quelle: FactSet, MSCI.

- Quelle: Capital Group Dividend Watch, Global Equity Study 2026.

- Quelle: Bloomberg, Stand: 3. Juni 2026.

- Quellen: Nikkei Asia, Bloomberg, Mai 2026.

WO LIEGEN DIE RISIKEN?

Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Anlagekapitals.

Beteiligungspapiere unterliegen Kursschwankungen und sind mit dem Risiko des Kapitalverlusts verbunden. Anlagestrategien, die darin bestehen, thematische Anlagechancen zu identifizieren, und ihre Wertentwicklung können beeinträchtigt werden, wenn der Anlageverwalter die tatsächlichen Chancen nicht erkennt oder wenn sich das Thema auf nicht erwartete Weise entwickelt.

Internationale Anlagen sind mit besonderen Risiken verbunden. Hierzu gehören Währungsschwankungen sowie gesellschaftliche, wirtschaftliche und politische Unsicherheiten, die zu erhöhter Volatilität führen können. Diese Risiken sind in den Schwellenländern noch größer.Anlagen in Unternehmen eines bestimmten Landes oder einer bestimmten Region können einer größeren Volatilität unterliegen als Anlagen, die geografisch breiter gestreut sind.

ETFs werden wie Aktien gehandelt, schwanken im Marktwert und können zu Kursen über oder unter ihrem Nettoinventarwert gehandelt werden. Brokerprovisionen und ETF-Gebühren schmälern die Renditen. ETFs werden möglicherweise nicht unter allen Marktbedingungen prompt gehandelt und können in Zeiten von Marktstörungen zu erheblichen Abschlägen notieren.

Dividenden können schwanken und sind nicht garantiert, und ein Unternehmen kann seine Dividende jederzeit kürzen oder streichen.

Diesen Beitrag teilen: