ETF Securities: Der Euro wirkt überzogen

Die europäische Gemeinschaftswährung wurde dieses Jahr stark aufgewertet – bis Jahresende erwartet der Markt weitere Zugewinne. ETF Securities hält die Konsenserwartungen jedoch für übertrieben.

19.10.2017 | 10:55 Uhr

Der Euro legte in diesem Jahr bisher 12 Prozent zu, sodass er von den G10-Währungen gegenüber dem US-Dollar am zweitbesten abschnitt. Die Konsenserwartungen für den Euro liegen für das Jahresende 2017 bei 1,18 zum US-Dollar und bei rund 0,91 zum Pfund, was weiteren Zugewinnen von 0,4 Prozent beziehungsweise 2,8 Prozent entspricht. Wir halten die Konsenserwartungen für übermäßig optimistisch.

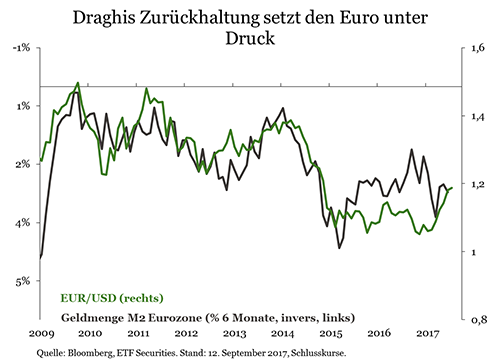

Mit den übermäßig optimistischen Wechselkursen täuscht sich der Markt nach unserer Überzeugung in der vorsichtigen Haltung der EZB. Die Notenbankpolitik war in der Vergangenheit stets konservativ ausgerichtet. Die EZB war immer sorgfältig darauf bedacht, den Markt nicht zu erschrecken. Draghis ausgewogene Kommentare deuten darauf hin, dass die Anreize noch einige Zeit bestehen bleiben und dass der Markt, der mit der baldigen Beendigung der quantitativen Lockerung rechnet, enttäuscht wird. Wir sind der Auffassung, dass die Stärke des Euro in Gefahr ist, da die EZB an ihren konservativen geldpolitischen Vorgaben nichts geändert hat.

Ferner meinen wir, dass der Markt die Botschaft der EZB permanent falsch versteht. Nach einer weit verbreiteten Auffassung hat die restriktive Bundesbank größeren Einfluss auf die Geldpolitk, als dies tatsächlich der Fall ist. So sagte Bundesbankpräsident Weidmann, er sehe „nicht die Notwendigkeit, ständig geldpolitisch Gas zu geben“, indem weiter Anleihen gekauft werden. Diese Haltung befindet sich aber im Widerspruch zur Mehrheit der Direktoriumsmitglieder und Entscheidungsträger der EZB. EZB-Chefvolkswirt Praet hat in den vergangenen Wochen mehrfach darauf hingewiesen, dass beständige Ankäufe von Anleihen auf niedrigeren Niveaus weiter notwendig seien, um eine nachhaltige Entwicklung der Inflation hin zur Zielmarke zu erreichen. Auch Präsident Draghi bestätigte die Notwendigkeit, „einen angemessenen Grad an geldpolitischer Akkommodierung beizubehalten, um eine möglichst baldige Rückkehr der Inflationsraten ... zum EZB-Mandat sicherzustellen.“

Ein Ballon, keine Blase

Obwohl die Verzinsung europäischer Anleihen nahe ihres absoluten Tiefstands schwankt, wäre es falsch, von einer Blase im üblichen Sinne zu sprechen. Die Verzinsungen sind künstlich niedrig, weil die EZB außergewöhnliche Anreize setzt. Unter diesem Gesichtspunkt würden wir diese Situation nicht als Anleiheblase charakterisieren, sondern als Anleiheballon.

Der wesentliche Unterschied zwischen einem Ballon und einer Blase auf dem Anleihemarkt ist das Ergebnis. Die Notenbanken tun alles, um die Luft schrittweise aus dem Ballon zu lassen, statt die Blase zum Platzen zu bringen. Die graduelle Luftablassen aus dem Ballon ist ein wesentlicher Aspekt dessen, was die Entscheidungsträger mit der Drosselung der Wertpapierankaufprogramme erreichen wollen. Unter dem Strich ist eine kluge Kommunikation entscheidend. Es muss die Erwartung über den geldpolitischen Straffungspfad geformt, das Vertrauen in den Markt erhalten und sichergestellt werden, dass der Markt erkennt, dass ihm die Anreize nicht plötzlich entzogen werden.

Abweichende Geldpolitik

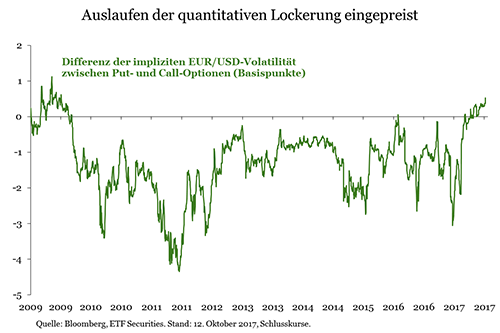

Nach unserer Überzeugung hat der Markt das Auslaufen des Wertpapierankaufprogramms der EZB bereits weitgehend eingepreist. Trotzdem erwarten wir, dass die Bemerkungen der EZB über die Einstellung der Anreize verhalten ausfallen werden, während bei anderen großen Notenbanken, die wie die Fed und die BOE zunehmend restriktiver werden, das Gegenteil geschieht.

Die Fed-Vorsitzende Yellen hob hervor, dass „die Inflation wahrscheinlich vorübergehend niedrig ist“ und dass wir im Hinblick auf die Anhebung der Zinsen „vorsichtig sein sollten, nicht zu langsam vorzugehen.“ Zugleich merkte der BoE-Gouverneur an, dass aufgrund der Stabilität der britischen Wirtschaft und des erhöhten Inflationsniveaus in den kommenden Monaten höhere Zinsen angebracht seien. Die Zinsanhebungen beider Notenbanken würden wahrscheinlich dazu führen, dass sich die Währungen gegenüber dem Euro aufwärts bewegen, da diese Maßnahmen in den Kursen nicht vollständig berücksichtigt sind. Auch wenn der Pessimismus in Bezug auf das Pfund in den letzten Monaten zurückgegangen ist, so sind die Anleger hinsichtlich des US-Dollar so pessimistisch wie seit drei Jahren nicht mehr.

Übermäßig optimistische Euro-Anleger

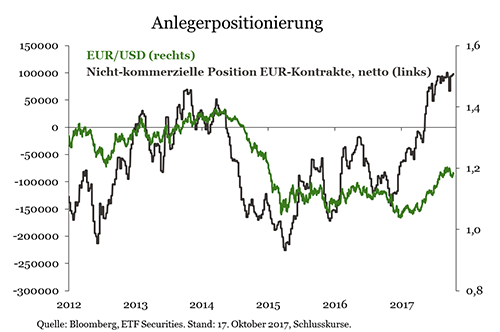

Im Vergleich zum langfristigen Durchschnitt ist die Euro-Positionierung auf den Terminmärkten gegenüber dem US-Dollar und dem Pfund Sterling weiter überzogen. Auch aus den Kursen auf dem Optionsmarkt geht hervor, dass nicht nur das Auslaufen der quantitativen Geldpolitik eingepreist ist, sondern auch, dass die Anleger hinsichtlich des wirtschaftlichen Hintergrunds nach wie vor optimistisch sind, da sich die Optionskurse auf dem höchsten Stand seit 2009 befinden. Es hat den Anschein, als würden Maßnahmen der EZB eingepreist werden, zu denen es auf kurze Sicht nicht kommen kann, so etwa eine heftige Debatte über den Bilanzabbau.

Die Positionierung auf dem Euro-Terminmarkt befindet sich auf dem höchsten Stand seit zehn Jahren – eindeutig ein Abwärtsrisiko für den Euro. Gegenüber dem Pfund könnte der Euro auf das Niveau des historischen Durchschnitts von rund 0,85 zurückfallen. Weiteres Abwärtspotenzial gegenüber dem US-Dollar könnte zur Folge haben, dass das Währungspaar in den kommenden Monaten auf 1,15 fällt.

Fazit

Wir gehen davon aus, dass der Euro – im ersten Halbjahr 2017 noch die am zweitbesten abschneidende G10-Währung – im vierten Quartal zu den Nachzüglern gehören wird. Unserer Ansicht nach unterschätzen die Devisenmärkte weiterhin die Vorsicht, mit der die EZB ihr geldpolitisches Umfeld ändert. Anleger sollten wachsam sein, da der Anstieg des Euro die EZB-Entscheidungsträger bereits beunruhigt.

Diesen Beitrag teilen: