- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

CLO-Markt: Frische Eindrücke aus den USA

CIS Asset Management hat Anfang März eine US-Geschäftsreise mit rund 20 Terminen durchgeführt. Erkenntnisse durch die Tour: Die Ausfallraten bei Collateralized Loan Obligation (CLO) sind gering, der Markt wächst.

07.05.2024 | 16:15 Uhr von «Inès Bartsch»

CIS Asset Management besuchte auf der US-Geschäftsreise neben CLO-Managern auch verschiedene Konsortialführer bei Kredit- oder Emissionskonsortiums wie Citi, JP Morgan, Bank of America, Jefferies etc. Diese sind für die Dokumentation und den Platzierungsmechanismus verantwortlich.

Die makrowirtschaftliche Eindrücke

Insgesamt kann die Stimmung bei den Terminen als optimistisch bzw. konstruktiv klassifiziert werden. Die Wirtschaft wird als sehr stabil eingeschätzt. Es wird von einem „Soft Landing Szenario“, d.h. einer milden Rezession, bzw. teilweise sogar von einem sogenannten „No-Landing Szenario“, d.h. keiner Rezession, ausgegangen. Höhere Zinsen über einen längeren Zeitraum werden daher auch erwartet, wir haben bei unserer Geschäftsreise die Bandbreite von bis zu drei Zinssenkungen beginnend im 2. Halbjahr 2024 erfahren.

Der Loan-Markt

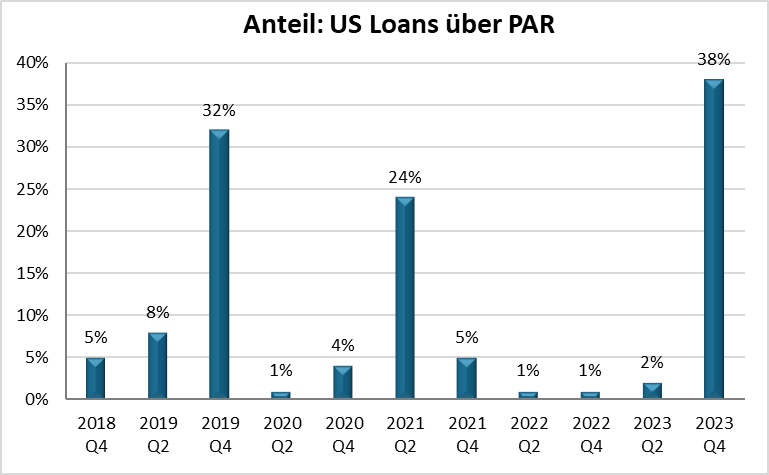

Anfang März handeln rund 25 Prozent der US-Loans über PAR und vier Prozent des Loan-Marktes handelten unter 80 Prozent.

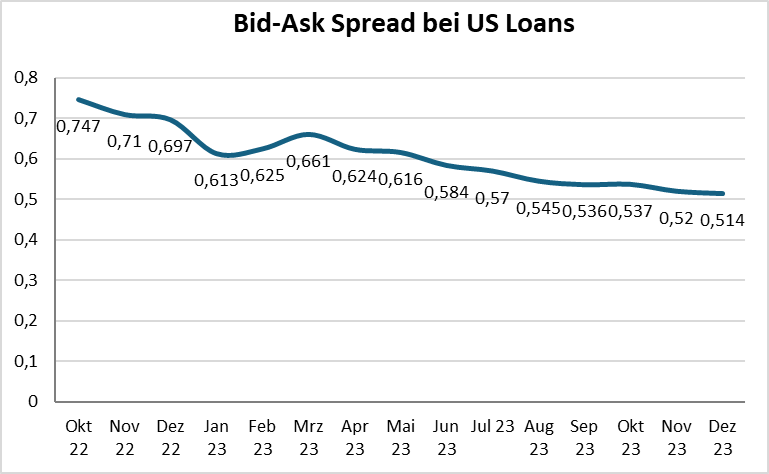

Der Bid-Ask Spread (Geld-Brief-Spanne) ist sehr eng, hauptsächlich getrieben durch starke technische Daten.

Der durchschnittliche Loan-Preis liegt zwischen 95 und 96. Aufgrund des vergleichbaren hohen Loan-Preisniveaus wurde bereits sieben Prozent des Marktes neu gepreist, dies hat zu einer Reduktion der Risikoprämie bei den Loans von durchschnittlich 15 Basispunkten geführt. In Zuge dessen wurde auch die Fälligkeiten der einzelnen Loans um durchschnittlich fünf bis sieben Jahre verlängert.

Der Loan-Primärmarkt in Bezug auf die LBO- und- M&A Aktivität entwickelt sich weiterhin schleppend, jedoch ist im Vergleich zu letztem Jahr vermehrt Aktivität aufgrund einer erhöhten Klarheit bezüglich der Geldpolitik zu erwarten. Eine erhöhte LBO- bzw. M&A-Aktivität wird besonders für das 2. Halbjahr 2024 erwartet. Des Weiteren werden einige Loans, die letztes Jahr am sogenannten Private Credit Markt emittiert worden sind, wieder am Broadly Syndicated Loan Markt ausgegeben.

Die US-Loan-Ausfallrate beläuft sich für 2023 auf 3,17 Prozent (Quelle JP Morgan), besteht jedoch hauptsächlich aus technischen Ausfällen und de facto weniger Zahlungsausfällen. Ausfälle sind aktuell eher idiosynkratischer Natur und es wird nicht mit einem allgemeinen Anstieg an Loan-Ausfällen gerechnet. Aufgrund teils sehr aggressiven Verhaltens der Sponsoren bestehen große Unterschiede in der Erholungsrate von Krediten. Wir gehen davon aus, dass sich dieser Trend fortsetzen wird und signifikante Unterschiede in Bezug auf die Erholungsraten bei unterschiedlichen CLO-Managern bestehen werden. Folglich sollte zukünftig eine proprietäre Datenbank mit eigenen unabhängigen Analysetools noch maßgeblicher sein, um erfolgreich CLO-Investitionen verwalten zu können.

Der CLO-Markt

Im Jahresvergleich ist das Volumen der US-CLO-Neuemissionen um rund 40 Prozent angestiegen. Die Nachfrage von japanischen Investoren insbesondere nach CLO-Investment Grade Tranchen ist stabil, US-Banken sind jedoch weitaus aktiver als im Jahr 2023. Die US-CLO-AAA-Tranche von Top Tier Managern preist bei einer Struktur mit fünf Jahren Reinvestitionsperiode und zwei Jahren Non-Call-Periode um die 150 Basispunkte und hat sich im Vergleich zu letztem Jahr mit 216 Basispunkten massiv eingeengt. Aufgrund der sich verbessernden CLO-Equity-Arbitrage sind auch wieder vermehrt unabhängige Equity-Investoren am CLO-Primärmarkt aktiv.

Weiterhin wurden einige nicht traditionelle CLOs am Markt lanciert mit beispielsweise höheren Allokationsgrenzen für Anleihen und aggressiveren als auch konservativeren zugrundeliegenden Loan-Portfolios. Basierend auf den individuellen Risiko-Ertragsprofilen der Investoren bedarf es hierbei einer detaillierten Analyse, inwiefern eine solche Investition in das jeweilige Kundenportfolio passen könnte.

Diesen Beitrag teilen: