- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Besinnliche Tage für den DAX – EZB und FED sei Dank

Die Zentralbank als freundlicher Helfer.

19.12.2014 | 16:20 Uhr

Nach einer Rallye in 2013 ist der DAX in diesem Jahr auf der Stelle getreten und bereitet sich auf den Winterschlaf vor. Zumindest könnte man das denken, wenn man sich die YTD-Performance ansieht. Seit Jahresbeginn zum Stichtag 18.12. konnte er gerade mal ca. 200 Punkte dazugewinnen.

DAX – Candlestick-Charts

Quelle: Deutsche Börse, Stichtag 18.12.2014, 15.00 Uhr.

Unter der Oberfläche sieht das natürlich ganz anders aus. Abgesehen von einer fundamental mittelprächtigen Lage auf Unternehmensebene und den erheblichen geopolitischen Themen dieses Jahres, die sich in zwischenzeitlichen Kursschwankungen manifestierten, kämpften die globalen Leitindizes vor allem mit der Erwartungsbildung über die zukünftige Geldversorgung der Kapitalmärkte. Die Märkte werden dieser Tage auch von Themen wie Griechenland, Ölpreis und Rubel bewegt. Aber die Liquiditätsversorgung durch EZB und FED ist der Dauerbrenner der Börsenkommentatoren.

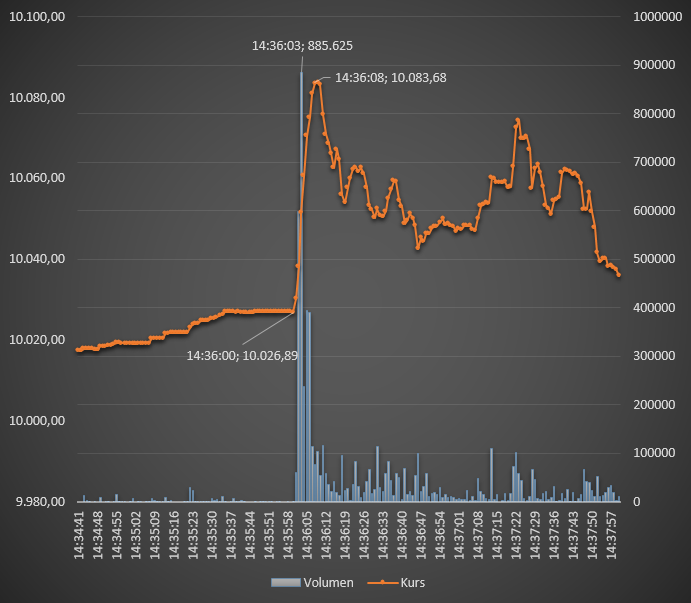

Den „Market-Impact“, den die Zentralbank-Chefs unmittelbar auf die Börse haben, konnte man diesen Dezember gut beobachten, hatten doch die Reden von Mario Draghi am 4. Dezember und von Janet Yellen am 17. Dezember eindeutige Auswirkungen auf die Börsen.

DAX-Reaktion auf Draghi Rede am 4.12.2014, 14.34 – 14.38 Uhr

Quelle: Deutsche Börse

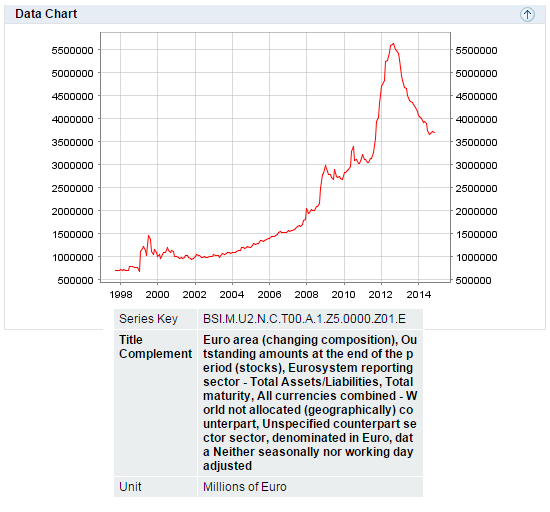

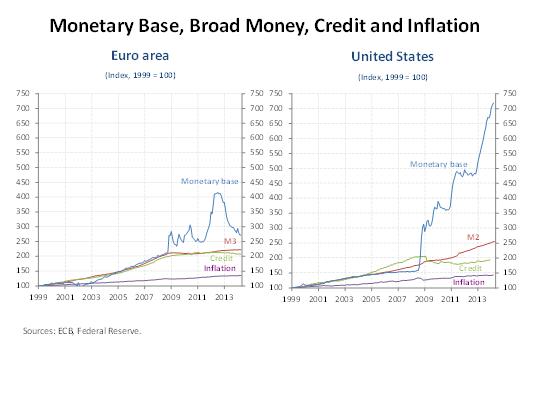

Draghi löste damals intraday zuerst ein Kursfeuerwerk und Rekordhoch im DAX aus, enttäuschte aber am Ende im Marktkonsensus, weil er nicht mehr lieferte als zuvor erwartet wurde. Dabei wird die EZB mit dem angekündigten QE-Programm ihre Bilanz deutlich ausdehnen und zwar auf das Krisenniveau von 2012 (wörtlich sagte Draghi „our balance sheet, which is intended to move towards the dimensions it had at the beginning of 2012“). Im EZB-Chart sieht man, was diese Bilanzausweitung bedeuten könnte.

Bilanzsumme der Eurozone in Mio. EUR (09/1997 bis 10/2014)

Quelle: EZB (Statistical Data Warehouse)

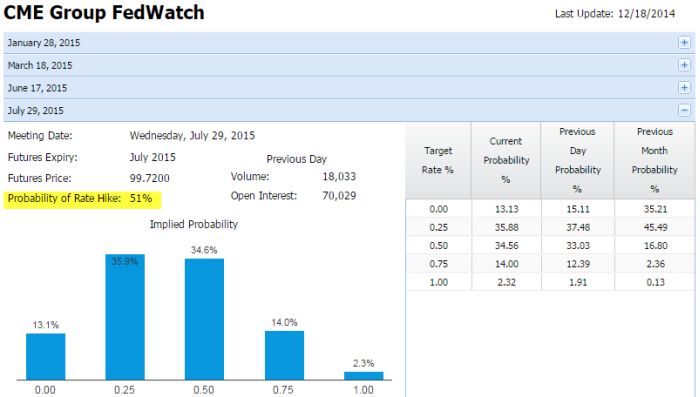

Bei der FED gab es vorgestern im Wesentlichen keine Überraschungen zum Thema Zinserhöhung. Der Markt honorierte die Kontinuität und Geduld („patience“) der US-Zentralbank. Ersetzt wurde in der Rede von Yellen das Schlüsselwort „considerable time“. Manche Marktteilnehmer gingen zuerst davon aus, dass „patience“ als kürzerer Zeitraum gewertet werden könnte, als zunächst angenommen, doch signalisiert die FED damit weiterhin einen stabilen Ausblick auf dauerhafte niedrige Zinsen und das ist die eigentliche Botschaft. Die Aktienmärkte reagierten auf Yellen‘s Rede letztlich mit einem großen Kurssprung.

Eine Zügelung der Geldpolitik („normalization“) gilt nur unter dem Vorbehalt, dass die Datenlage bei den Hauptzielen Inflation und Arbeitsmarkt besser wird als im Moment von der Zentralbank angenommen. Die Wallstreet-Banken erwarten eine Zinssteigerung erst im Juni 2015, die FED-Funds-Futures zeigen aktuell für den Juli 2015 eine Wahrscheinlichkeit von 51% an, dass die Zinsen erhöht werden.

Quelle: http://www.cmegroup.com/trading/interest-rates/fed-funds.html

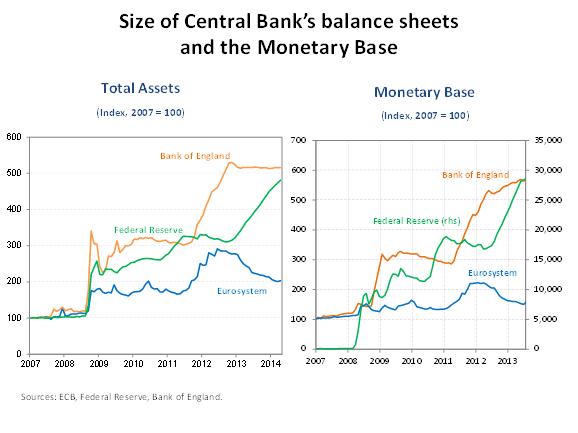

Sieht man sich die Bilanzsummen von EZB, Fed und Central Bank of England im Vergleich an, die der Vize-President der EZB, Vítor Constâncio, im Juni präsentierte, dann ist klar, dass der Markt an den Lippen der Zentralbank-Chefs hängt.

Quelle: EZB

Viele Marktteilnehmer haben das Gefühl, dass sie auf einem Pulverfass hocken. Aus deutscher Anlegersicht herrscht insbesondere Angst vor nicht kontrollierbarer Inflation und Instabilität des Finanzsystems. Viel hängt also von Yellen, Draghi und Co. ab, hier Fingerspitzengefühl zu bewahren und die nervösen Anleger auf der geldpolitischen Reise mitzunehmen. Wertpapierkäufe durch die EZB sind nach eigener Sprache „unkonventionell“ und als Instrument gegen deflationäre Tendenzen vorgesehen. Im Vergleich zur FED geht die EZB dabei auch vorsichtiger vor und hat im relativen Vergleich noch Luft nach oben.

Der problematische „Exit“ aus dieser unkonventionellen Geldpolitik und der Übergang zur Normalisierung, d.h. steigende Zinsen, werden entscheidend sein. Im Erfolgsfall könnte das Vertrauen in die Finanzmärkte sogar nachhaltig gestärkt werden. Selbst wenn man der Meinung ist, dass ein Crash an den Börsen unausweichlich ist, heißt das nicht, dass das schon 2015 passieren muss. Im Gegenteil, solange die Niedrigzinsphase anhält und keine geopolitischen Ereignisse dazwischenkommen, könnte es passieren, dass uns erst noch eine längere Phase der Euphorie an den Märkten bevorsteht. Aus dem Bereich der Behavorial Finance wissen wir ja, dass Trends oft länger anhalten als man zuvor vermutete hätte.

In diesem Sinne wünsche ich allen Lesern ein frohes Weihnachtsfest!

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: