- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Das Ende der Liquiditätshausse

| Das Ende der Liquiditätshausse | |

| 06/13 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Wenn in diesen Tagen vom Ende der Liquiditätshausse die Rede ist, denkt jeder an die USA. Dort hat die Federal Reserve bekannt gegeben, dass sie die Wertpapierkäufe auf den Kapitalmärkten verringern wird.

06.06.2013 | 10:46 Uhr

- Nicht nur in den USA, auch in Europa stellt sich das Problem des Exits aus der ultralockeren Geldpolitik.

- Eine Verringerung der Geldmenge ist für die Gesamtwirtschaft positiv. Die monetären Bedingungen der Wirtschaft beginnen sich zu normalisieren.

- Auf den Kapitalmärkten verliert aber die Liquiditätshausse an Kraft. Was kann an ihre Stelle treten?

Offen ist nur, wann damit begonnen wird und in welchem Ausmaß es geschieht. Das hat die Märkte erheblich verunsichert und die Bond-Renditen nach oben getrieben. Derzeit kauft die Federal Reserve pro Monat noch für USD 85 Mrd. Wertpapiere.

Es gibt aber noch eine andere Baustelle in diesem Zusammenhang. Das ist die Verringerung der Geldmenge in Euroland. Hier geht es nicht nur um Absichtserklärungen, sondern bereits um Fakten. Zudem sind die Beträge viel höher.

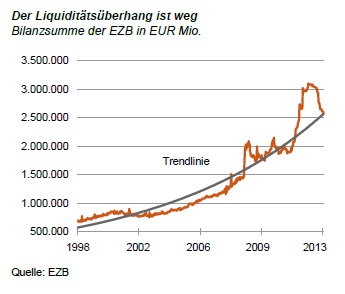

Seit Mitte des letzten Jahres ist die Bilanzsumme der Europäischen Zentralbank um insgesamt EUR 500 Mrd. Euro zurückgegangen. Die Grafik zeigt, dass sie sich inzwischen wieder auf dem Trend-Niveau der letzten Jahre befindet. Der monetäre Überhang ist weg. Es ist zu vermuten, dass sich die Bilanzsumme in den nächsten Monaten noch weiter verringern wird. Derzeit haben die Banken noch EUR 220 Mrd. Überschussreserven, die nicht gebraucht werden. Die Basisgeldmenge, die sich aus der Bilanzsumme ableitet, war im Mai 23 % niedriger als vor einem Jahr.

Gesamtwirtschaftlich gesehen ist das eine positive Entwicklung. Es zeigt, dass die Geldflut zurückgeht und sich die monetären Bedingungen zu normalisieren beginnen. Damit nehmen die Inflationssorgen ab. Freilich sind wir von normalen Verhältnissen noch weit entfernt, wie sich an den extrem niedrigen Zinsen zeigt.

Für die Märkte ist es dagegen eher problematisch. Es bedeutet, dass ihnen die Liquiditätsdroge entzogen wird.

Warum haben sie darauf – anders als in den USA – bisher so gelassen reagiert? Fünf Gründe.

Erstens ist der Zusammenhang zwischen der Geldmenge und Aktienkursen nicht so eng. Für die Märkte kommt es auf das gesamte monetäre Umfeld an, nicht auf jede einzelne Bewegung der Liquidität.

Dazu ist wichtig – zweitens –, dass der Rückgang der Liquidität keine restriktive geldpolitische Maßnahme ist. Er ist Resultat einer Marktentwicklung. Die Banken zahlen Kredite an die EZB zurück, die sie im Rahmen der Longer Term Refinancing Operation (LTRO) Ende 2011/Anfang 2012 aufgenommen hatten. Die Notenbank hat an der Rückzahlung kein Interesse. Ich vermute sogar, es wäre ihr lieber, wenn die Banken die Gelder behalten und sie für zusätzliche Kredite (vielleicht auch Wertpapierkäufe) verwenden würden.

Drittens wissen die Märkte, dass die Europäische Zentralbank bisher in keiner Weise an eine Restriktion der Geldpolitik denkt. Dafür gibt es angesichts der niedrigen Preissteigerungsraten, der schlechten Konjunktur und der schwierigen Lage in den Peripherieländern auch keinen Anlass.

Viertens hat die EZB gerade Anfang Mai ihren Leitzins noch einmal auf nun 0,5 % heruntergenommen. Sie hat angedeutet, dass sie zu weiteren Lockerungen bereit ist, wenn sich die Konjunktur verschlechtern sollte. Möglicherweise wird der Zins für die Einlagenfazilität auf unter Null gesenkt. Damit würden die Banken noch mehr gedrängt, keine Gelder bei der EZB zu parken. Allerdings liegen in der Einlagenfazilität derzeit nur noch rund EUR 100 Mrd. Das könnten die Banken schnell auf ihre normalen EZB-Konten umleiten.

Fünftens hat die Notenbank zugesagt, dass die Banken mindestens bis Mitte nächsten Jahres bei den regelmäßigen Repo-Geschäften so viel Geld bekommen würden, wie sie möchten. Die Tender werden voll zugeteilt (Full Allotment Policy). Wenn sie rentable Geschäfte sehen (auch auf den Kapitalmärkten), werden diese nicht an Geldmangel scheitern.

Mit diesen Maßnahmen ist es der EZB gelungen, den negativen Effekt der Verringerung der Liquidität bis zu einem gewissen Grad aufzufangen. Ganz wird das aber nicht reichen. Zum einen stößt die Zinssenkung inzwischen an Grenzen. Sie belastet die Kredit- und Versicherungswirtschaft mehr als sie der Industrie durch niedrigere Finanzierungskosten nutzt.

Zudem ist Liquidität nicht gleich Liquidität. Bisher bestand die Liquidität der Banken vor allem in Geld auf dem Konto der EZB. Das konnten sie jederzeit disponieren. Es gab sogar einen Druck, das Geld zu verwenden, denn die Banken mussten dafür Zinsen zahlen. In Zukunft heißt Liquidität nur noch, dass die Banken bei den Tendern bieten können und jeweils volle Zuteilung erhalten. Das ist ein Unterschied. Die Banken können nicht mehr so schnell agieren. Zudem haben sie das Geld jeweils nur für die Laufzeit des Tenders. Die Liquidität ist nicht mehr so liquide.

Für den Anleger

Auch in Europa wird Geld knapper. Selbst wenn die Notenbank so marktschonend wie möglich vorgeht, wird die Volatilität der Märkte zunehmen. Für den längerfristigen Trend fragt sich, was an die Stelle der Liquiditätshausse tritt. In den USA sieht es so aus, als könnte es die bessere Konjunktur sein. Das wäre gut. In Europa ist davon noch nichts zu sehen. Hier könnten es die fundamentalen Verbesserungen in den Peripherieländern sein, vorausgesetzt die Reformen werden weiter geführt. Das würde zwar unmittelbar nur den dortigen Börsen zugute kommen. Indirekt könnten freilich auch die Märkte in Zentraleuropa profitieren. Der Übergang von einer liquiditätsgetriebenen zu einer wie auch immer fundamental begründeten Rallye wird jedoch in jedem Fall holprig.

Diesen Beitrag teilen: