- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Vermögensverwalter extra

Datenanalyse zur Entwicklung von GP-geführten Secondaries

Der Markt für Continuation Vehicles („CV“) reift zusehends, und die inzwischen deutlich erweiterte Datenbasis liefert eine solidere empirische Grundlage für viele der anfänglichen Thesen zur Performance von CVs.

10.04.2026 | 10:53 Uhr

Aktuelle Berichte legen nahe, dass CVs tendenziell eine geringere Renditevolatilität sowie eine wettbewerbsfähige Performance im Vergleich zu Buyout-Fonds aufweisen – insbesondere im Top-Quartil.

Da jedoch ein Großteil des Wertes noch nicht realisiert ist, bleiben Fragen zu den endgültigen Ergebnissen offen. Die Marktdynamik und aktuelle Prognosen deuten gleichwohl auf weiteres Wachstum im GP-geführten Segment hin. 2026 dürfte ein entscheidendes Jahr sein, um das tatsächliche Performance-Profil dieser Strukturen zu beurteilen.

Aktuell veröffentlichte Daten scheinen unsere bisherigen Schlussfolgerungen zu bestätigen, nun gestützt auf eine robustere Datenbasis. Über mehrere Jahre hinweg haben Marktteilnehmer die Performance-Eigenschaften von CVs eher auf Basis von Thesen als auf Grundlage über die Zeit erhobener Daten vermarktet. Mit fortschreitender Reife des CV-Marktes scheint nun jedoch hinreichend Evidenz vorzuliegen, um diese Thesen zu untermauern.

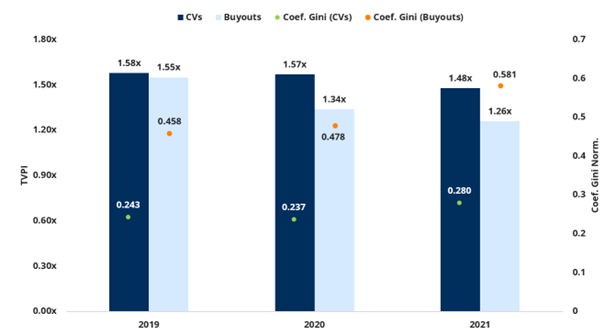

Evercore veröffentlichte in Zusammenarbeit mit der HEC Paris 1 2025 einen Bericht mit der vierten Generation von Performance-Daten, der die Schlussfolgerungen der beiden vorangegangenen Berichte weiter unterstützt. Sie bestätigen erneut, dass CVs strukturell eine geringere Renditevolatilität aufweisen, erkennbar im Vergleich zwischen CVs und einem repräsentativen Korb von Buyout-Fonds (siehe Grafik 1) gleicher Vintages.

Performance-Kennzahlen (TVPI & Norm. Gini) nach Fondstyp

Grafik 1

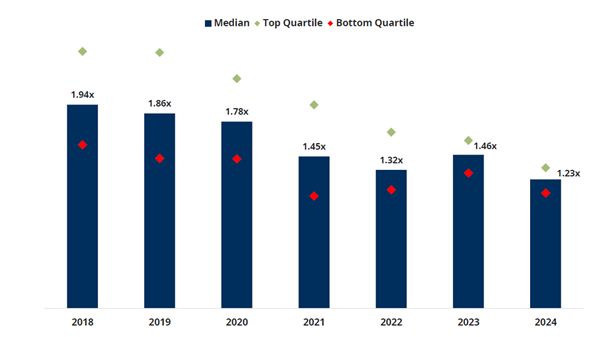

Eine zweite Schlussfolgerung, die durch die aktualisierten Zahlen ebenfalls gefestigt wird, betrifft die starke Performance von CVs im Vergleich zu anderen Private-Equity-Investments, insbesondere bei Transaktionen mit Top-Quartil-Ergebnissen. Der Abstand zwischen Top-Quartil- und Median-Performance verdeutlicht einmal mehr die Bedeutung der Asset-Selektion in diesem Markt (siehe Grafik 2).

CV TVPI nach Jahrgang (Top-Quartil, Median & Bottom-Quartil)

Grafik 2

So positiv diese Entwicklung sich darstellt, ist dennoch festzuhalten, dass die Daten weiterhin weitgehend auf unrealisierten Investments basieren ist. Viele der Performance-Zahlen beruhen daher auf Bewertungsschätzungen und nicht auf Marktpreisen. Dies gibt zwar keinen Anlass zur Sorge, wirft aber Fragen sowohl zur Belastbarkeit der unrealisierten Bewertungen als auch zu möglichem Aufwärts- oder Abwärtspotenzial auf, das sich erst beim Exit zeigen wird.

Wir verfolgen seit Langem den bei der Realisierung erzielten Bewertungsaufschlag in unserem Portfolio. Unsere Daten zeigen, dass beim Exit typischerweise ein Ergebnis erzielt wird, das über der Bewertung zwölf Monate zuvor liegt. Im langfristigen Zehnjahresdurchschnitt lag dieser Aufschlag 2 im Bereich von 40–50%. Zu beachten ist allerdings, dass er sich angesichts des aktuellen Bewertungsumfelds zuletzt verringert hat. Ob und in welchem Maße diese Dynamik auf CVs übertragbar ist, bleibt eine interessante, aber vorerst weiter offene Frage.

Unserer Einschätzung nach gibt es Parallelen, jedoch auch Faktoren, die auf Abweichungen von den gewohnten Ergebnissen hindeuten könnten, wie etwa Transaktionsdynamiken oder Marktfeedback zu den zugrundeliegenden Assets. Wir gehen daher davon aus, dass CVs tendenziell auch schon vor dem Exit marktgerechtere Bewertungen aufweisen dürften. Es wird jedenfalls aufschlussreich sein, zu beobachten, welche Exit-Bewertungen CVs 2026 erzielen werden, da viele der Transaktionen aus dem initialen CV-Boom voraussichtlich in die Exit-Phase eintreten werden.

Was sich bei unserer fortlaufenden Beobachtung dieses Marktes weiter bestätigt, ist seine strukturelle Wachstumsorientierung. In einem aktuellen Bericht geht Jefferies davon aus, dass sich der CV-Markt bis 2030 mehr als verdoppeln könnte, und schätzt den CV-Anteil am globalen Private-Equity-Exit-Volumen auf bis zu 20% gegenüber rund 14% im Jahr 2025 3. Ein wesentlicher Treiber dieses Wachstums ist die zunehmende Überzeugung, dass CVs häufig hochwertige, nachgefragte Assets bündeln, die auch in schwierigeren Exit-Umfeldern attraktive Ergebnisse erzielen können.

2026 dürfte ein richtungsweisendes Jahr für den CV-Markt werden. Sobald sich ein klareres Bild abzeichnet, werden wir ein erneutes Update veröffentlichen.

1 Evercore Private Capital Advisory – Q2 2025 Continuation Fund Performance Report, Oktober 2025.

2 Interne Daten von AltamarCAM. Brutto-TVPI des Unternehmens zum Zeitpunkt des Exits im Vergleich zum Stand ein Jahr vor Bekanntgabe des Exits. Primärinvestitionen und Co-Investments (Private-Equity-Buyouts). Alle geografischen Regionen. Ohne Börsengänge. Analyse in der Investitionswährung. Bewertung zum 30. September 2025. Die Datenbank wird ständig aktualisiert; daher können historische Werte geringfügig von früheren Angaben abweichen. AltamarCAM-Fonds: ACP PE 1, ACP PE 2, ACP PE 3, ACP PE 4, ACP PE 5, ACP PE 6 und ACP PE 7.

3 Jefferies State of the GP-Led Secondaries Market, Februar 2026.

Diesen Beitrag teilen: