- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Gute Nachricht von den Banken

| Gute Nachricht von den Banken | |

| 02/2014 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Jeder redet derzeit schlecht über die Banken. Tatsächlich hat im Bankensektor, von der Öffentlichkeit kaum bemerkt, zuletzt ein bemerkenswerter Wandel stattgefunden.

19.02.2014 | 10:23 Uhr

- Nach Jahren der starken Expansion geht die Bilanzsumme der deutschen Banken spürbar zurück.

- Das verbessert die Eigenkapitalbasis der Kreditwirtschaft und ermöglicht eine stärkere Kundenorientierung.

- Weitere Schritte in dieser Richtung sind notwendig, um den monetären Überbau der Volkswirtschaft zu redimensionieren.

Manchmal geschehen noch Zeichen und Wunder. Jeder redet derzeit schlecht über die Banken – dass sie zu hohe Boni zahlen, dass sie unsaubere Geschäfte machen, dass sie zu wenig kundenorientiert sind und, und, und. Da ist sicher viel Wahres dran. Aber wenn es etwas Gutes zu berichten gibt, sollte man es ebenso erwähnen.

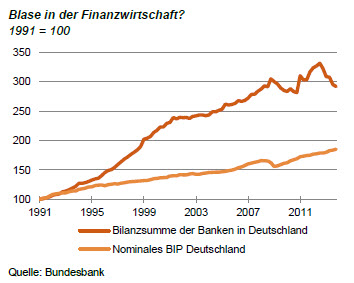

Tatsächlich hat im Bankensektor, von der Öffentlichkeit kaum bemerkt, zuletzt ein bemerkenswerter Wandel stattgefunden. In den vergangenen fünfzig Jahren ist die Bilanzsumme der Banken permanent schneller gestiegen als die allgemeine Wirtschaftsleistung. Der monetäre Überbau der Volkswirtschaft wurde immer größer. Allein seit 1990 ist die Bilanzsumme der Banken rund doppelt so schnell gewachsen wie das nominale Bruttoinlandsprodukt. Das war nicht nur in Deutschland so, sondern in allen großen Industrieländern.

Das war nicht gesund. Es führte dazu, dass sich der Finanzsektor von der Realwirtschaft absetzte. Banken, so schien es, waren nicht mehr dazu da, die Wirtschaft zu finanzieren. Sie führten immer mehr ein Eigenleben. Die Finanzmärkte wurden krisenanfälliger.

Viele hatten erwartet, dass dieser Trend mit der großen Wirtschafts- und Finanzkrise enden würde. Zur "neuen Normalität" nach der Krise sollten nicht nur die "Deglobalisierung" und die "Reregulierung" gehören, sondern auch das "Deleveraging", also der Abbau der zu großen Kreditabhängigkeit. Tatsächlich ging die Bilanzsumme der Banken in den Jahren 2008 und 2009 weltweit leicht zurück.

Im weiteren Verlauf der Jahre zeigte sich aber, dass das nur ein leichter "Ausrutscher" war, aber kein grundlegendes Umdenken bei den Banken (siehe Grafik). Es dauerte nicht lange und die Expansion der Banken nahm wieder Fahrt auf. Es sah so aus, als sei alles wie vorher und niemand habe etwas aus der Krise gelernt.

Dann jedoch kam eine Wende. Seit Mitte 2012 hat sich die Bilanzsumme der Banken zumindest in Deutschland deutlich verringert. Nach den Zahlen der Bundesbank ist sie in den letzten eineinhalb Jahren kontinuierlich zurückgegangen. Sie liegt heute um fast 15 % unter dem Stand von Mai 2012. Ende 2013 war die Bilanzsumme der Banken kaum höher als im Herbst 2009. So einen starken und anhaltenden Rückgang hat es bisher noch nicht gegeben.

Schaut man sich die Zahlen genauer an, so zeigt sich, dass die Korrekturen genau dort geschahen, wo sie erforderlich waren. Die Bilanzsumme geht vor allem bei den Kreditbanken zurück, insbesondere bei den Großbanken. Dort waren vorher die größten Übertreibungen geschehen. Rückgänge gibt es auch bei den Landesbanken, die ebenfalls ein großes Rad gedreht hatten. Bei den Sparkassen und den Genossenschaftsbanken dagegen, die primär lokal agieren, ist die Bilanzsumme nicht geringer geworden, sondern sogar leicht gestiegen.

Ein weiteres Indiz: Erreicht wurde die Verringerung der Bilanzsumme in erster Linie durch einen Abbau des Interbankengeschäfts und der Derivatepositionen. Das Kreditgeschäft der Banken mit Kunden war dagegen relativ wenig betroffen. Es ist zwar auch etwas geschrumpft. Das hängt aber nicht mit dem Deleveraging der Banken zusammen. Es beruhte in erster Linie auf der schwachen Konjunktur und der guten Liquidität der Unternehmen.

Es sieht so aus, als befände sich der Finanzsektor in einer neuen Welt. Er schrumpft relativ zur Realwirtschaft. Er konzentriert sich zunehmend auf das Kundengeschäft. Wer hätte sich das noch vor wenigen Jahren vorstellen können? Freilich zeigt die Grafik, dass der monetäre Überbau noch immer überdimensioniert ist. Das Ungleichgewicht verringert sich, ist aber noch nicht weg. Es muss noch weiter gearbeitet werden.

Wichtig ist auch, dass die Verringerung der Bilanzsumme die Eigenkapitalausstattung der Banken verbessert. Sie brauchen keine neuen Mittel vom Kapitalmarkt. Sie bauen vielmehr überflüssiges, Eigenkapital absorbierendes Geschäft ab. Damit wird der Finanzsektor auf eine ganz neue Basis gestellt. Er wird insgesamt stabiler und hat auch mehr Spielraum, um Kundenbedürfnisse zu bedienen. Europäische Banken holen gegenüber der amerikanischen Konkurrenz auf.

Erreicht wurde der Sinneswandel der Banken im Wesentlichen durch die Verschärfung der Eigenkapitalvorschriften. Es wird derzeit viel über zusätzliche Regulierungen durch Basel III und die Leverage Ratio geklagt. Hier hat sie aber etwas Positives erreicht. Ob deshalb weitere Verschärfungen notwendig sind, bleibt abzuwarten. Es hängt zum großen Teil davon ab, ob die Banken auf dem Kurs der Verschlankung bleiben oder ob dies nur eine kurzfristige Umstrukturierung war. Möglicherweise haben auch die Gründung der Bankenunion und die Aussicht auf eine schärfere Ban-kenaufsicht bei der Europäischen Zentralbank zu dem Sinneswandel beigetragen. Im Herbst dieses Jahres steht ein Stresstest bevor. Keine Bank will da durchfallen.

Für den Anleger

Das sind gute Nachrichten für Bankwerte auf dem Aktienmarkt. Es zeigt, dass die Banken ihre Bilanzen in Ordnung bringen und ihre Eigenkapitalausstattung verbessern. Auf Dauer müsste sich das auch in den Aktienkursen niederschlagen. Seien Sie allerdings nicht zu ungeduldig. Das ist eine langfristige Entwicklung – und sie muss sich fortsetzen.

Diesen Beitrag teilen: