- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Deutsches Exportwachstum 2012

| Deutsches Exportwachstum 2012 stützt sich auf wenige Branchen und Regionen | |

| 11/2012 | |

| Eric Heymann, Oliver Rakau | |

| DB Research (Website) |

Download Kommentar @ Feedback an Redaktion

Das deutsche Exportwachstum des Jahres 2012 basiert nur auf wenigen Wirtschaftszweigen und Absatzmärkten.

07.12.2012 | 11:35 Uhr

Regional waren es vor allem die USA und Asien und auf Branchenebene insbesondere der Fahrzeugbau, die zum diesjährigen Exporterfolg beitragen. Eine solche Konzentration birgt kurzfristige konjunkturelle sowie mittelfristige strukturelle Risiken.

Von Januar bis August 2012 sank zwar der Export in die EWU-Staaten um gut 1% gg. Vj. (Daten nach Branchen und Ländern liegen für September noch nicht vor). Dafür stiegen aber die Exporte in die USA um 21% gg. Vj. und nach China um fast 8%. Anders ausgedrückt: Die Ausfuhren in die USA waren im bisherigen Jahresverlauf für gut 27% des Exportwachstums verantwortlich, obwohl ihr Anteil an den deutschen Exporten im Jahr 2011 „nur“ 7% ausmachte. Bei den Exporten nach Asien ist das Verhältnis ebenfalls recht „extrem“ mit einem Anteil am Wachstum von gut 30% bei einem Exportanteil von knapp 16% (2011). Für China ist das Verhältnis weniger außergewöhnlich: Exporte dorthin trugen 2012 bislang 9% zum Exportwachstum bei, auf sie entfielen im Vorjahr 6% der deutschen Ausfuhren insgesamt. Die Wachstumsbeiträge waren auch differenziert nach Produktgruppen überproportional von wenigen Branchen getrieben, namentlich von der Automobilindustrie und dem sonstigen Fahrzeugbau mit einem Wachstumsbeitrag von zusammen knapp 59% (ohne Produktgruppe Sonstige Waren).

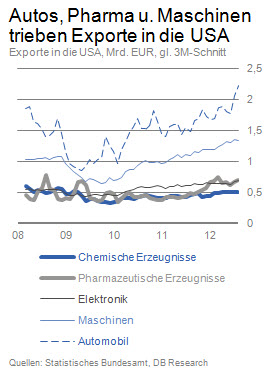

USA und China: jeweils drei Branchen maßgeblich für Exportwachstum

Im Falle der USA waren drei Branchen – die Automobilindustrie, die Pharmabranche und der Maschinenbau – allein für etwa 75% des Exportwachstums im bisherigen Jahresverlauf verantwortlich. So trugen Automobilexporte zu 37% zum Anstieg der Exporte in die USA bei, machten aber 2011 „nur“ etwa 27% der gesamten Exporte dorthin aus. Bei Pharmaexporten war der Beitrag zum Wachstum mit 21% noch deutlich höher als der Exportanteil (8%). Maschinen trugen gut 18% zum Wachstum bei (Anteil 2011: 19%).

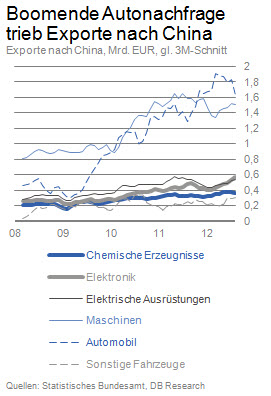

In China zeigen sich hinsichtlich der Wachstumsbeiträge einzelner Produktgruppen auffällige Ergebnisse: Exporte des Automobilsektors nach China waren für über 90% des Exportwachstums verantwortlich, während ihr Anteil 2011 bei knapp 29% lag. Die Relation bei den sonstigen Fahrzeugen, vor allem Flugzeuge, ist ebenso groß (Wachstumsbeitrag: 11,8%; Anteil 2011: 4,2%). Exporte von Elektronik trugen fast 12% zum Wachstum bei (Anteil 2011: 8%). Rechnerisch hatten diese drei Sektoren also einen Anteil am Wachstum von 118% und überkompensierten damit die Exportrückgänge in anderen Branchen.

Konzentration auf wenige Märkte und Branchen birgt konjunkturelle und strukturelle Risiken

Zwar zeigen sich in China erste Anzeichen für eine erneute Wachstumsbeschleunigung, und die US-Wirtschaft dürfte nach dem „Umschiffen“ der Fiskalklippe Anfang 2013 auch wieder Tritt fassen; Deutschlands Exporte in diese Länder dürften 2013 aber nicht mehr so stark wachsen wie 2012. Die aktuell hohe Bedeutung dieser Absatzmärkte und nur weniger Wirtschaftszweige für das deutsche Exportwachstum birgt demnach kurzfristige konjunkturelle Risiken. Würde sich beispielsweise die US-amerikanische und chinesische Nachfrage nach deutschen Fahrzeugen oder Maschinen stärker eintrüben, als von uns erwartet wird, hätte dies erhebliche Auswirkungen auf Deutschlands Exportaktivitäten. Dann müssten andere Absatzmärkte und Exporte anderer Wirtschaftszweige die Lücke schließen, was kein leichtes Unterfangen wäre. Denn einerseits bleibt die konjunkturelle Lage in anderen wichtigen Exportmärkten Deutschlands – vor allem in der Eurozone – vorerst deutlich angespannter als in den USA und China. Andererseits entfällt allein ein Drittel der deutschen Ausfuhren auf Erzeugnisse der Automobilindustrie und des Maschinenbaus, weshalb eine spürbare konjunkturelle Exportschwäche in diesen Branchen nur schwer durch andere Industriezweige ausgeglichen werden könnte.

Mittelfristige strukturelle Risiken für Deutschlands Exporte und die Beschäftigten der relevanten Branchen bestehen dann, wenn die heute bedeutenden Exportsektoren durch einen zunehmenden Aufbau von Produktionsstätten im Ausland die dortige Nachfrage vermehrt aus lokaler Produktion bedienen. Ein Beispiel ist die deutsche Automobilindustrie. Sie hat ihre Produktion im Ausland in den letzten Jahren deutlich schneller gesteigert als ihre Inlandsfertigung und Exporte. So sind zwar in den ersten neun Monaten von 2012 die Pkw-Exporte (in Stückzahlen) in die USA um 19% gg. Vj. sowie nach China um 16% gestiegen. Gleichzeitig expandierte die Produktion von Pkw mit deutschem Markenzeichen in den beiden Märkten mit einem Plus von 46% gg. Vj. (USA) bzw. 23% (China) noch stärker. Die Fertigung vor Ort dürfte auch künftig schneller wachsen als die Exporte aus Deutschland.

Nun besteht kein Grund zur Panik für die Exportnation Deutschland. Erstens waren im Durchschnitt der letzten Jahre die Exporterfolge auf mehr Absatzmärkte und Wirtschaftszweige verteilt, als es 2012 der Fall ist. Insofern steht die deutsche Exportnation auf einem breiten Fundament. Zweitens verfolgen nicht alle Branchen eine ähnlich umfangreiche Globalisierungsstrategie wie die Automobilindustrie. Und drittens lohnt sich nicht in allen Wachstumsmärkten und für alle Produkte der Aufbau von Produktionskapazitäten vor Ort.

Es ist jedoch durchaus zu erkennen, dass gerade die global agierenden deutschen Konzerne ihre Internationalität durch den Aufbau von Fabriken außerhalb der Heimat untermauern. Damit eine solche – aus Unternehmenssicht verständliche und durchaus erfolgreiche – Strategie nicht zu einem Nachteil für den Industriestandort Deutschland wird, müssen die hiesigen Produktionsstätten ihre Vorteile (z.B. hohe Innovationskraft und Produktivität) sowohl im globalen als auch im konzerninternen Wettbewerb stetig in die Waagschale werfen. Auch die Tarifparteien tragen Verantwortung, etwa durch eine Verständigung auf flexible Arbeitszeit- und Entlohnungssysteme. Schließlich kann auch die Politik durch geeignete Rahmenbedingungen hinsichtlich der Bildungspolitik, der Steuer- und Abgabenlast oder der Bereitstellung von moderner und funktionsfähiger Infrastruktur dazu beitragen, dass den Unternehmen das Bekenntnis zum Standort Deutschland erleichtert wird.

Diesen Beitrag teilen: