Was könnte die Zukunft des Asset Management bringen?

Was könnte die Zukunft des Asset Management bringen?

Asset Management

Ein mögliches Umfeld mit niedrigeren Erträgen und höherer Inflation könnte Anleger dazu veranlassen, die Portfoliokonstruktion neu zu überdenken und den Fokus stärker auf langfristige Kaufkraft zu legen.

07.04.2026 | 06:08 Uhr

Diese Entwicklung—und die Revolution der künstlichen Intelligenz (KI)

könnte—bedeutende Veränderungen für Asset Manager mit sich bringen.

Multi-Asset-Investieren sollte aktiver

werden

In einem anspruchsvolleren Anlageregime

sehen wir eine größere Rolle für Investieren in einem expliziten

Multi-Asset-Kontext.

Im Jahr 2022 fielen sowohl Aktien als

auch Anleihen und zeigten das Risiko einer relativ „passiven“ 60/40

Multi-Asset-Strategie. Wir sehen die Notwendigkeit eines explizit

aktiveren Ansatzes, einschließlich Strategien, die darauf ausgerichtet

sind, Cash oder Inflation zu schlagen oder Einkommen zu generieren.

Das Interesse an Outsourced Chief

Investment Officer (OCIO)-Vereinbarungen mit Vermögensverwaltern

(Abbildung) ist gestiegen, um die Herausforderung zu bewältigen, einen

bestimmten realen Ertrag zu erzielen und mit traditionellen Bausteinen

zu diversifizieren. Es gibt auch ein erneutes Interesse daran, über die

traditionelle strategische Vermögensallokation hinauszugehen und weitere

Faktoren zu berücksichtigen.

MM14 OCIO Market_DE

Wachstum bei Private Assets…und ein Liquiditätsspektrum

Angesichts der Notwendigkeit realer Erträge und einer

Diversifizierung über die öffentlichen Märkte hinaus werden die

Engagements in privaten Vermögenswerten wahrscheinlich weiter zunehmen.

Vermögensverwalter werden wahrscheinlich

sowohl private Investitionen suchen als auch Anlegern dabei helfen

müssen, öffentliche und private Vermögenswerte sinnvoll zu kombinieren.

Wir glauben, dass die Liquidität die Obergrenze für private Allokationen

darstellen wird, da Portfolios derzeit weniger liquide sind und die

Liquidität der öffentlichen Märkte anfälliger ist.

Wir gehen davon aus, dass Anleger

Liquidität zunehmend als Spektrum betrachten und Anlagen mit kürzeren

Laufzeiten oder solchen, die zu festgelegten Zeitpunkten Liquidität

bieten, bevorzugen werden. Während in den letzten zehn Jahren der

Großteil des Kapitals in Private Equity geflossen ist, erwarten wir,

dass sich die Kapitalströme auf andere Segmente privater Vermögenswerte –

einschließlich Anleihen – ausweiten werden. Vermögensverwalter und

-allokatoren müssen diese verschiedenen Risikotypen sorgfältig

aufeinander abstimmen.

Die heutige Herausforderung bei der

Altersvorsorge angehen

Vermögensverwalter sind gut positioniert, um die

Gestaltung von Strategien für die Altersvorsorge voranzutreiben.

Ein weniger günstiges Anlageumfeld und eine

steigende Lebenserwartung stellen Herausforderungen für

beitragsorientierte Altersvorsorgepläne dar, bei denen Einzelpersonen

eine größere Last tragen, um für einen Ruhestand zu sparen, der

Jahrzehnte dauern kann. Die Vermögensverwaltungsbranche spielt eine

wichtige Rolle bei der Bewältigung dieser Herausforderung.

Wir sind der Meinung, dass Vermögensverwalter

die traditionellen Zieltermin-Gleitpfade überdenken müssen, um den

Herausforderungen einer schlechteren Anlageprognose und längerer

Rentenzeiten zu begegnen. Zu den Möglichkeiten gehören eine Erhöhung des

Aktienanteils zum Aufbau von Ersparnissen, eine Diversifizierung in

Bereiche wie private Vermögenswerte, eine Verringerung des Anteils

langfristiger Anleihen und eine stärkere Fokussierung auf Einkommen.

Aktives Management könnte wichtiger

werden

Angesichts möglicher geringerer Erträge

könnte die Generierung von Alpha eine größere Rolle bei der

Vermögensallokation spielen.

Konzentrierte Märkte haben aktive

Manager vor Herausforderungen gestellt, aber die Erträge aus breiten

passiven Engagements könnten in Zukunft geringer ausfallen. Das könnte

dazu führen, dass Alpha einen größeren Anteil an den Erträgen ausmacht,

und portable Alpha-Strategien bieten die Möglichkeit, Alpha aus Märkten

zu generieren, die möglicherweise keine großen Portfolioallokationen

sind.

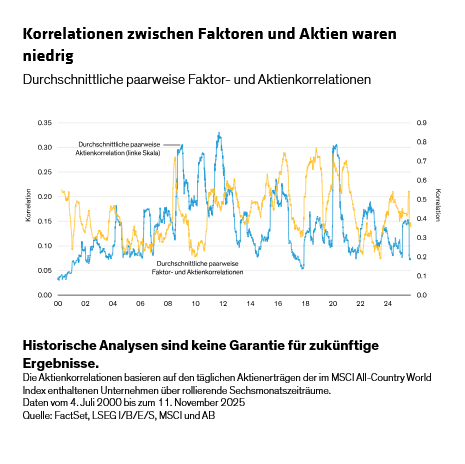

Passive Anlagen haben einen Boom erlebt,

aber niedrigere Erträge und eine differenziertere Sichtweise auf aktive

Gebühren könnten Manager begünstigen, die über einfache, dauerhafte

Faktorengagements hinaus ein beständiges Alpha generieren können. Die

Konzentration stellt nach wie vor eine Herausforderung dar, aber

niedrige Korrelationen (Abbildung) scheinen für die aktive Verwaltung

günstig zu sein.

MM14 Correlation Among Factors_DE

Digitale Vermögenswerte im Multi-Asset-Portfoliomix

Vermögensverwalter können Anlegern helfen, indem sie

tokengestützte Vermögenswerte schaffen und diese in

Multi-Asset-Portfolios integrieren.

Viele Kommentare zu Blockchain-basierten

Vermögenswerten als Anlagen beginnen damit, die Vorzüge der Technologie

zu preisen, aber wir glauben, dass die makroökonomischen Aussichten und

die Bedürfnisse der Anleger in den kommenden Jahren zu einer deutlichen

Zunahme digitaler Vermögenswerte führen werden. Kryptowährungen sind

derzeit gegenüber anderen digitalen Vermögenswerten am gefragtesten, und

einige Krypto-Vermögenswerte sind durchaus sinnvoll. Sie können als

Ergänzung zu Gold und breiteren Realwertanlagen in Portfolios dienen.

Stablecoins, eine Art von Kryptowährung, die an

einen stabilen Vermögenswert gebunden ist, unterliegen in den USA

klareren Vorschriften und genießen eine breitere Akzeptanz. Wir

betrachten sie jedoch nicht als wegweisend für die Bildung von

Anlagemeinungen, und es ist unwahrscheinlich, dass sie das Spektrum der

Anlageoptionen so verändern werden wie Kryptowährungen.

Unserer Ansicht nach liegt der eigentliche

Nutzen in der Tokenisierung, insbesondere von Realwerten. Dieser Prozess

würde Realwerte für Anleger, die angesichts einer möglicherweise

höheren Inflation und eines geringeren Wachstums in Zukunft ihr

Engagement erhöhen müssen, praktischer machen. Außerdem würden sie dazu

beitragen, die Liquidität des Portfolios aufrechtzuerhalten. Die

Aussicht auf ein teilweises Engagement in illiquiden, schwer

zugänglichen Vermögenswerten könnte im Laufe der Zeit zu einem wichtigen

Element der Portfoliogestaltung werden.

Wir glauben auch, dass die Tokenisierung

letztendlich das Konzept der Anlageklassen auf den Kopf stellen und

entscheidend dazu beitragen wird, das aktive Anlegen über verschiedene

Anlageklassen hinweg effizienter zu gestalten.

Investitionen in digitale Token wie

Kryptowährungen und andere Blockchain-basierte Vermögenswerte sind mit

Risiken verbunden. Wir empfehlen Anlegern, ihre eigenen Recherchen

durchzuführen.

Das Zeitalter der KI: Automatisierung und

Transformation

Mit der zunehmenden Nutzung von KI könnten große

Veränderungen auf Vermögensverwalter zukommen.

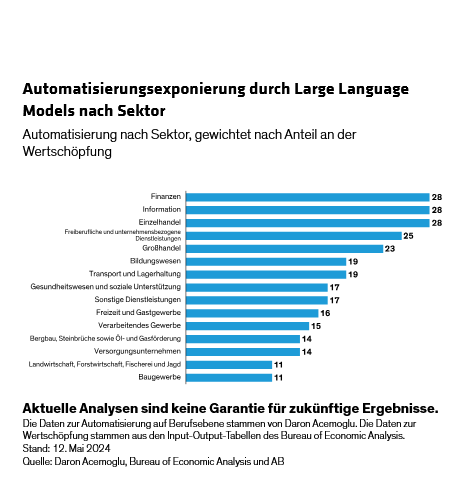

Die Finanzbranche – einschließlich der

Vermögensverwaltung – ist am stärksten von der Automatisierung durch KI

betroffen (Abbildung), da sie viele automatisierungsfreundliche Aufgaben

beinhaltet. Derzeit konzentrieren sich Vermögensverwalter beim Einsatz

von KI auf administrative Aufgaben, Kommunikation und die Analyse

alternativer Daten.

Im Laufe der Zeit dürfte KI die Rolle von Analysten

und die Struktur von Finanzmodellen verändern. Modelle könnten zu

besseren Prognoseinstrumenten werden, aber die Fähigkeit, Prognosen zu

erklären, wird sich möglicherweise nicht verbessern. Es ist schwieriger,

Anlageentscheidungen zu automatisieren. Während die Wissenschaft feste

Gesetze hat, gelten für Märkte bestenfalls sich ständig

weiterentwickelnde Faustregeln. Außerdem werden menschliche

Verantwortlichkeit und Erklärungen immer dann erforderlich sein, wenn

Modelle versagen.

MM14 Large Language Model_DE

Zusammengefasst…

Es gibt gute Gründe für die Annahme, dass Investoren vor

einem neuen Anlageparadigma stehen, das ihre Arbeitsweise verändern

wird. Dies könnte weitreichende Auswirkungen haben – von der

Vermögensallokation bis hin zur Organisationsstruktur. Gleiches gilt für

Vermögensverwalter, die die von ihnen geforderten maßgeschneiderten

Lösungen liefern.

Die hier geäußerten Ansichten stellen keine

Research Leistung, Anlageberatung oder Handelsempfehlungen dar und

spiegeln nicht unbedingt die Ansichten aller AB Portfoliomanagement

Teams wider. Ansichten können im Zeitverlauf geändert werden.

MSCI

übernimmt keinerlei ausdrückliche oder stillschweigende Gewährleistungen

oder Zusicherungen und haftet in keiner Weise in Bezug auf hierin

enthaltene MSCI Daten.

Die MSCI

Daten dürfen weder weiterverbreitet noch als Grundlage für andere

Indizes oder für Wertpapiere bzw. Finanzprodukte verwendet werden.

Dieser

Bericht wurde nicht von MSCI genehmigt, geprüft oder erstellt.

Dies ist eine Marketing-Anzeige.

Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l.

gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.)

eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34

305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein

S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des

Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und

ist nicht als Anlageberatung oder Aufforderung zum Kauf eines

Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier

geäußerten Ansichten und Meinungen basieren auf unseren internen

Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und

verlieren, und es kann vorkommen, dass die Anleger nicht den vollen

angelegten Betrag zurückerhalten. Die Performances der Vergangenheit

bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

Diesen Beitrag teilen: