UBS: Lower for Longer: Passen Sie Ihre Portfoliostruktur an

UBS ETF Market Matters: In einem «Lower for Longer»-Szenario steigt die Wahrscheinlichkeit, dass Anleger von einem diversifizierten Investmentansatz und der Suche nach Renditemöglichkeiten jenseits der traditionellen Benchmarks profitieren. Wir zeigen auf, inwieweit alternative und Smart-Beta-Strategien zu höheren Erträgen führen könnten.

07.09.2016 | 10:26 Uhr

- Der Ausgang des Brexit-Referendums könnte die Wahrscheinlichkeit eines «Lower for Longer»-Szenarios erhöhen, d.h. über einen längeren Zeitraum hinweg für niedrige Zinsen sorgen.

- Die Renditen von Staats- und Unternehmensanleihen und anderen Schuldtiteln bewegen sich auf historischen Tiefstständen. Staatsschulden in Höhe von über zehn Billionen US-Dollar weisen negative Renditen auf.

- In einem «Lower for Longer»-Szenario steigt die Wahrscheinlichkeit, dass Anleger von einem diversifizierten Investmentansatz und der Suche nach Renditemöglichkeiten jenseits der traditionellen Benchmarks profitieren. Wir zeigen auf, inwieweit alternative und Smart-Beta-Strategien zu höheren Erträgen führen könnten.

- Wenn sich die prognostizierten Anlagerenditen im unteren einstelligen Bereich bewegen, sind Währungsabsicherungen unverzichtbar, um unerwünschte Volatilität zu reduzieren.

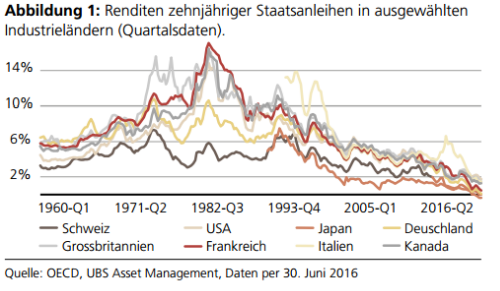

Renditen auf einem Allzeittief

Die letzten beiden Jahrzehnte waren durch ausserordentliche Zinssenkungen in allen grossen Industrieländern geprägt. In jüngster Zeit haben die Finanzkrise und die europäische Staatsschuldenkrise die Zentralbanken veranlasst, weitreichende quantitative Lockerungsmassnahmen (Quantitative Easing, QE) einzuleiten, welche die Renditen auf neue historische Tiefststände getrieben haben.

Abbildung 1 verdeutlicht diesen weitverbreiteten Trend, der sich nicht auf einzelne Länder beschränkt. In der Schweiz, Japan und Deutschland haben die Renditen zehnjähriger Staatsanleihen vor Kurzem den negativen Bereich erreicht. Die Entscheidung für den Brexit übt weiteren Druck auf die Zinsen aus und hat die grossen Notenbanken veranlasst, ihre Bereitschaft zu weiteren geldpolitischen Lockerungsmassnahmen zu bekunden.

Die progressive Ausweitung der QE-Programme hat zu einem substanziellen Verfall der Anleiherenditen über die gesamte Laufzeitstruktur und Kreditkurve hinweg geführt. Abbildung 2 zeigt den Druck auf die Anleiherenditen anhand der im Barclays Global Aggregate Index enthaltenen Papiere. Der auf ihren Marktwert bezogene Anteil der Anleihen mit Renditenüber 3% p. a. ist in den vergangenen zehn Jahren von über 85% auf weniger als 30% gefallen. Anleihen mit Renditen unter 0,5% p. a. dagegen, die erstmals im Jahr 2008 sichtbar werden, machen heute bereits mehr als 25% des Gesamtmarkts aus. Auffallend ist, dass Anleihen mit negativer Rendite zum Ende von Q2 2016 bereits einen Anteil von 10% erreicht haben. Laut Fitch Ratings hat das weltweite Staatsschulden Gesamtvolumen mit negativer Rendite im Juni dieses Jahres die Marke von USD 10 Billionen überschritten. Ein derartiges Niedrigzinsumfeld ist ein grosser Anreiz für Anleger, sich nach neuen Renditemöglichkeiten umzusehen.

Diesen Beitrag teilen: