- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Sind Cat-Bonds wirklich ein „no-brainer“?

Cat-Bond-Fonds erfreuen sich in jüngster Zeit enormer Beliebtheit bei den unterschiedlichsten Anlegergruppen. Bei den Publikumsfonds folgte dem Hard Close des GAM Star Cat Bonds (ISIN: IE00B3Q8M574) nun auch der Schroder GAIA Cat Bond (ISIN: LU0951570844).

23.04.2014 | 13:37 Uhr

Cat-Bond-Fonds erfreuen sich in jüngster Zeit enormer Beliebtheit bei den unterschiedlichsten Anlegergruppen. Bei den Publikumsfonds folgte dem Hard Close des GAM Star Cat Bonds (ISIN: IE00B3Q8M574) nun auch der Schroder GAIA Cat Bond (ISIN: LU0951570844).

Investierte Anleger argumentieren gerne mit der kaum vorhandenen Korrelation zu klassischen Kapitalmarktrisiken, der niedrigen Volatilität und den durchaus mit High Yield Anleihen vergleichbaren Renditen. Die Ausfallrisiken werden zwar von den Anbietern aktiv kommuniziert, bewegen sich aber doch immer irgendwie im Bereich des Abstrakten. Risiken, die sich vielleicht nur alle paar Jahrzehnte materialisieren, sind für Menschen einfach schwer zu greifen. Siehe hierzu das Gesamtwerk von Nassim Taleb.

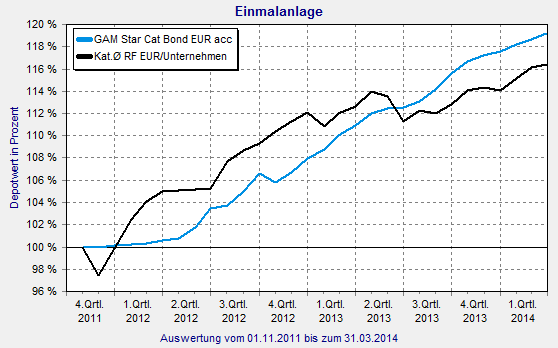

GAM Star Cat Bond mit Outperformance zu Euro-Unternehmensanleihen

Quelle: FINANZEN FundAnalyzer (FVBS)

Investoren müssen jedenfalls schon heute mit deutlich tieferen Kupons als noch vor einigen Jahren vorliebnehmen. Zudem gibt es vor allem bei den für den Privatanleger investierbaren Produkten ein Klumpenrisiko in „US-Wind“. Was würde eigentlich bei einem Hurrikan in Florida passieren? Würde dann der gesamte Markt zusammenbrechen? Für ein Rentensurrogat könnten dann im Extremfall Verluste anfallen, die mit etwaigen Anlagerichtlinien gar nicht in Einklang zu bringen sind. Zumal es im Vergleich zu High Yield Anleihen in der Regel auch keine Recovery-Rate gibt.

Anleger, die glauben mit Cat-Bonds dem Markt ein Schnippchen geschlagen zu haben, sollten sich stets an die Worte von Howard Marks von Oaktree Capital erinnern:

„By definition, non-consensus ideas that are popular, widely held or intuitively obvious are an oxymoron.“

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: