- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

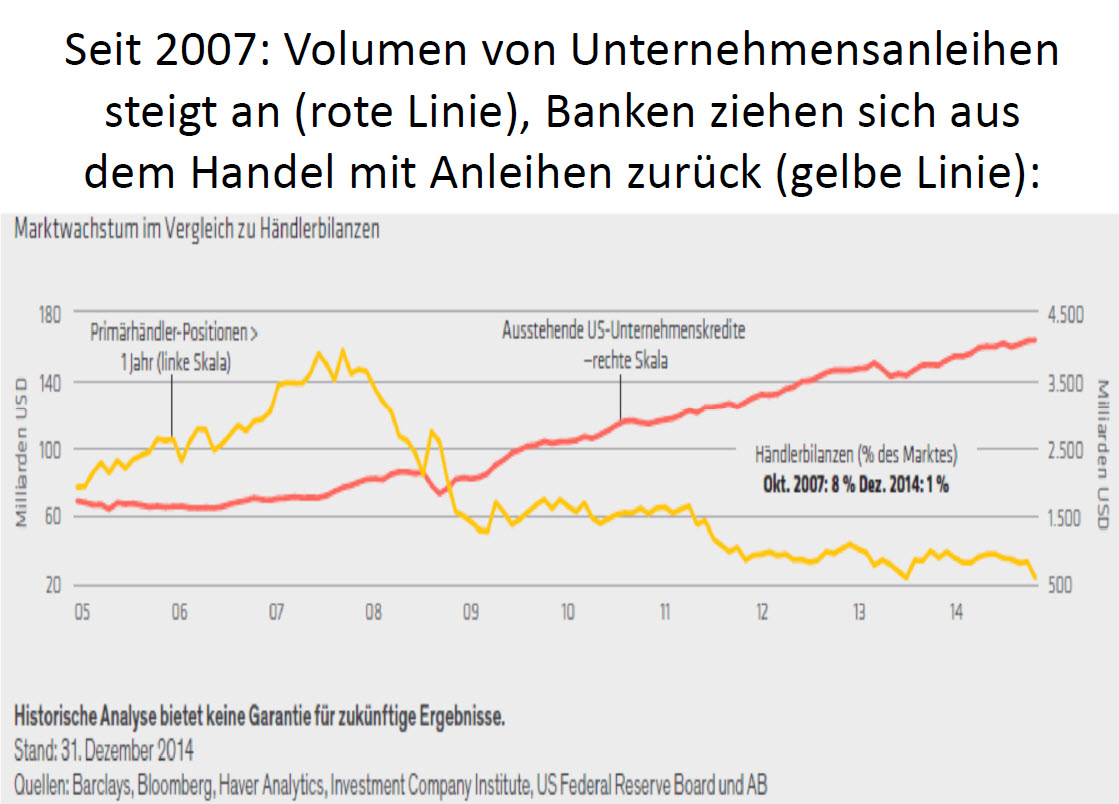

Liquidität am Anleihenmarkt

_0-fe560df0-5fe07790@280w.webp)

Anlegern mit Schwerpunkt auf festverzinsliche Anleihen stehen schwierige Zeiten bevor. Neben den äußerst niedrigen Zinsen, die insbesondere die Sparer schleichend enteignen, nimmt die Handelbarkeit (also die Liquidität) am Anleihenmarkt deutlich ab. Gerade Besitzer von Rentenfonds sollten hierhellhörig werden.

19.10.2015 | 11:16 Uhr

Aufgrund regulatorischer Verschärfungen wird das Halten von Anleihebeständen komplizierter und teurer für Banken und Versicherungen. Um das Eigenkapital zu schonen, verabschieden sich immer mehr dieser Institutionen sowie Wertpapierhändler aus dem Markt oder reduzieren ihre Bestände drastisch. Sie fallen somit als Abnehmer (Market Maker) für Rentenpapiere weitgehend aus. Bei den Staatsanleihen sind es die Zentralbanken, die gewaltige Bestände aufkaufen und damit ein Ungleichgewicht schaffen und die Märkte austrocknen. Gefährlich kann es auch werden, wenn die US-Notenbank Fed an der Zinsschraube dreht. Wie bereits in unserem letzten Fonds Bulletin aufgezeigt, dürfte bei einer Zinserhöhung von ca. einem Prozent bei einer 10-jährigen Anleihe der Kurs um ca. acht Prozent fallen. Auch wenn in den kommenden Jahren nicht mit so gewaltigen Zinsänderungen zurechnen ist, bereits kleinere Bewegungen würden große Unruhe bei Zinspapierenentstehen lassen und das könnte zu erheblichen Marktengpässen führen.

Ein weiteres Problem sehen wir bei den in den letzten Jahren so in Mode gekommenen Mischfonds. Hier gibt es einige, sicher äußerst erfolgreiche Manager,die so große Kapitalzuflüsse gehabt haben, dass es sehr problematisch werden könnte, wenn sie plötzlich als Verkäufer am Markt auftreten müssen. Bei den teilweise gewaltigen Beständen an festverzinslichen Papieren in ihren Fonds dürftees schwierig werden Abnehmer zu finden, ohne das Preisgefüge durcheinander zubringen.

Wir orientieren uns deshalb seit einiger Zeit an den kleineren Fonds, bei denen Depotveränderungen keine so gravierenden Auswirkungen auf Angebot und Nachfrage haben.

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: