- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Fallstricke der Volatilität

| Fallstricke der Volatilität | |

| 04/2017 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Das waren aufregende Tage an den Märkten nach den französischen Wahlen. Hier mal ein Blick auf die Volatilität in dieser Zeit.

27.04.2017 | 16:35 Uhr

- Die Kapriolen an den Finanzmärkten am Tag nach den französischen Wahlen haben Fragen hinsichtlich der Volatilität aufgeworfen.

- Das derzeit erreichte Niveau der Volatilität ist gemessen an den fundamentalen Risiken der Märkte zu gering.

- Manches spricht aber dafür, dass – längerfristig gesehen – die Einbrüche an den Märkten unter sonst gleichen Bedingungen heute nicht mehr so stark ausfallen wie früher.

So viel Bewegung an den Finanzmärkten wie Anfang dieser Woche gab es selten. Der DAX erhöhte sich nach den französischen Wahlen an einem Tag um mehr als 3 %, der französische CAC 40 sogar um über 4 %. Die Rendite 10-jähriger Bundesanleihen ging von 0,27 % auf 0,38 % nach oben. Der Euro-/Dollarkurs stieg von 1,07 auf 1,09.

»Ziehen Sie keine falschen Schlüsse aus der Entwicklung der Volatilitätsindizes.«

Und was tat der Index, der die Schwankungen an den Finanzmärkten messen soll? Er schoss nicht etwa, wie man hätte vermuten können, nach oben. Er brach im Gegenteil kräftig ein. Er signalisierte also abnehmende Bewegungen. Der bekannteste Volatilitätsindex, der amerikanische VIX, ermäßigte sich um 31 % (von 16 auf 11), der deutsche VDAX-NEW um fast 30 % (von 21 auf 15). Da kann doch etwas nicht stimmen.

Tut es auch nicht. Das liegt aber nicht daran, dass hier falsch gerechnet wurde, wie mir ein Leser dieses Wochenkommentares schrieb. Der Grund liegt vielmehr daran, dass der Volatilitätsindex ganz anders konstruiert ist. Theoretisch misst er zwar die Schwankungen der Märkte symmetrisch nach oben und nach unten. In der Praxis schaut er aber primär in eine Richtung, nämlich nach unten. Er ist, wie man sagt, ein "Indikator der Angst".

Wie das kommt? Ganz einfach. Der VIX errechnet sich als gewichteter Durchschnitt der Preise für Optionen auf den Aktienindex. Optionen sichern die Kursbewegungen an den Märkten nach oben und/oder nach unten ab. In der Praxis werden sie aber primär dann gekauft, wenn die Gefahr eines Rückschlages bei den Aktien steigt. Dann wollen Anleger ihre Positionen gegenüber Kursverlusten sichern. Die Preise der Optionen gehen nach oben und damit auch der VIX. Wenn die Gefahr eines Rückschlages abnimmt, wie das nach der Erleichterung über den Sieg Macrons bei den französischen Wahlen der Fall war, dann nimmt der Umsatz von Optionen ab. Zum Teil werden sie auch verkauft. In jedem Fall gehen ihre Preise zurück und der Volatilitätsindex fällt.

Wer die Schwankungen an den Märkten nach oben und nach unten messen will, muss sich daher nach anderen Indizes umschauen. Die gibt es. Der Chicago Board of Options Exchange CBOE veröffentlicht beispielsweise den sogenannten SKEW-Index für den amerikanischen Markt. Er ist so konstruiert, dass er die Risiken nach beiden Seiten besser gewichtet. Der SKEW-Index ist nach den französischen Wahlen nicht gefallen, sondern gestiegen. Volatilität zu niedrig?

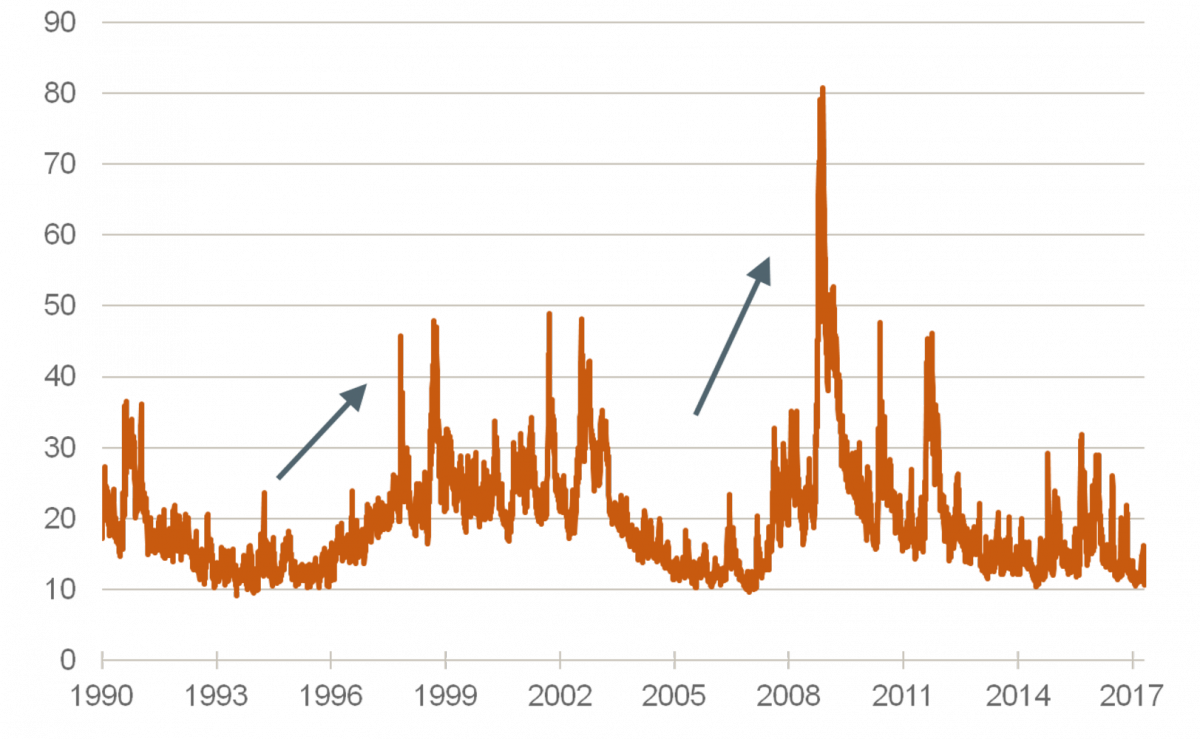

Entwicklung des VIX seit 1990

Quelle: yahoo.de; Daten von 2. Januar 1990 – 25. April 2017

Heißt das nun, dass man mit den üblichen Volatilitätsindizes wie dem VIX nichts anfangen kann? Natürlich nicht. Man muss sie nur richtig interpretieren. Wenn man sich die Entwicklung in einem längerfristigen Kontext anschaut (siehe Grafik), dann ergeben sich ein paar bemerkenswerte Beobachtungen.

Eine ist, dass das absolute Niveau des Indexes gegenwärtig sehr niedrig ist. Derzeit befinden wir uns fast am tiefsten Punkt der letzten 27 Jahre. Das mag vielleicht im Hinblick auf die gute wirtschaftliche Situation gerechtfertigt sein, nicht aber, wenn man die großen politischen Risiken in der Welt berücksichtigt. Allein im Durchschnitt der Jahre 2015/2016 war die Volatilität fast 50 % höher. Das passt nicht. Wir müssen daher davon ausgehen, dass der VIX wieder steigt. Das bedeutet, dass es bei den Aktienkursen tendenziell zu Rückschlägen kommt.

Eine zweite ist, dass sich der VIX gegenwärtig in einer ähnlichen Situation befindet wie in der zweiten Hälfte der 90er Jahre beziehungsweise 2007. Beide Male kam es einige Zeit später zu einem riesigen Aktien-Crash: Im Jahr 2000 war dies die "New Economy-Krise", in den Jahren 2008/2009 die große Finanzkrise. Nun soll man aus solchen historischen Ähnlichkeiten keine zu großen Schlussfolgerungen ziehen. Die Geschichte wiederholt sich nicht. Es ist aber vielleicht ganz nützlich, sich daran zu erinnern, dass man sich bei der Analyse der Märkte nie zu sicher sein und die aktuelle Situation nie einfach nur fortschreiben sollte. Es kann noch so viel passieren.

Eine dritte Beobachtung: Seit 2010 geht die Volatilität kontinuierlich zurück. Das ist natürlich ein Reflex der außergewöhnlich langen Aktien-Rallye seitdem. Es ist aber zu vermuten, dass hier auch strukturelle Faktoren am Werk sind. Die wachsende Verbreitung der ETFs (börsengehandelte Indexfonds) beispielsweise verringert nicht nur die Schwankungen der Einzelwerte am Aktienmarkt, sondern auch die des Indexes insgesamt.

In die gleiche Richtung wirken die rasante Zunahme der Aktienrückkäufe der Unternehmen sowie die Angst der Zentralbanken vor Marktturbulenzen, wenn sie die Geldpolitik normalisieren. Eine Rolle dürfte daneben auch die Erfahrung der Anleger in der jüngsten Vergangenheit spielen. Der Brexit wurde lange Zeit als großes Risiko angesehen. Tatsächlich ist nach dem Referendum aber fast gar nichts passiert. Es dauerte keine drei Tage bis sich die Märkte mit den neuen Realitäten abgefunden hatten. Genau dasselbe geschah bei den amerikanischen Präsidentschaftswahlen. Viele denken heute, das könne bei künftigen Krisen wieder so sein. Sie sichern ihre Portfolien daher weniger ab als früher. Hoffentlich täuschen sie sich da nicht.

Für den Anleger

Ziehen Sie keine falschen Schlüsse aus der Entwicklung der Volatilitätsindizes. Sie messen nicht so sehr Schwankungen allgemein, sondern primär das Risiko eines Rückschlages bei den Aktien. Derzeit ist die Volatilität gemessen an den geopolitischen Risiken zu gering. Sie wird wieder steigen (womit die Aktienkurse vermutlich fallen). Andererseits gibt es auch eine gute Nachricht für die Anleger. Es sieht so aus, als würden die Schwankungen an den Märkten in Zukunft eher geringer ausfallen. Kursverluste werden geringer.

Diesen Beitrag teilen: