- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

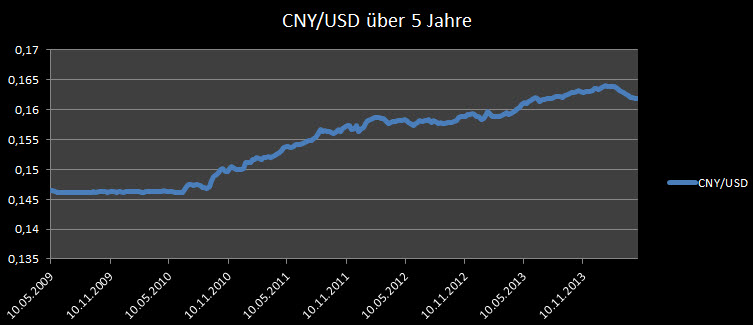

Aufwärts immer, rückwärts nimmer – oder doch keine Einbahnstraße beim Renminbi?

Dieses leicht abgewandelte Zitat des ehemaligen Staatsratsvorsitzenden Erich Honecker beschrieb lange die Entwicklung des chinesischen Renminbi: Eine relativ konstante und von geringer Volatilität geprägte Aufwertung der chinesischen Währung gegenüber dem US-Dollar im Bereich von 3 bis 5 % pro Jahr. Doch seit Mitte Februar hat sich das Blatt gewendet und die Währung hat inzwischen sämtliche Aufwertungsgewinne des letzten Jahres abgegeben.

29.04.2014 | 09:52 Uhr

Dieses leicht abgewandelte Zitat des ehemaligen Staatsratsvorsitzenden Erich Honecker beschrieb lange die Entwicklung des chinesischen Renminbi: Eine relativ konstante und von geringer Volatilität geprägte Aufwertung der chinesischen Währung gegenüber dem US-Dollar im Bereich von 3 bis 5 % pro Jahr. Doch seit Mitte Februar hat sich das Blatt gewendet und die Währung hat inzwischen sämtliche Aufwertungsgewinne des letzten Jahres abgegeben.

Das Aufkommen der Assetklasse der sogenannten „Dim Sum Bonds“ haben viele Fondsgesellschaften genutzt, um entsprechende Produkte aufzulegen. Investiert wird dabei meist in Unternehmensanleihen, die entweder bereits im (offshore) Renminbi emittiert oder auf diesen abgesichert werden. Neben der meist höheren Rendite auf Ebene der Unternehmensanleihen sollten Investoren durch die Aufwertung des Renminbi einen zusätzlichen Rendite Pick-up erhalten. Häufig wurden die Internationalisierung des Renminbi, die hohen Währungsreserven und der Überschuss der Handelsbilanz, um nur einige Punkte zu nennen, als Gründe für eine anhaltende Aufwertung genannt. In 2012 und 2013 hat dies auch gut funktioniert. Bspw. konnte der DWS Invest China Bonds (LU0740830996), mit einem Volumen von knapp 2,5 Mrd. USD inzwischen eines der größten Produkte in diesem Segment, in 2012 7,1 % und in 2013 5,9 % zulegen.

Seit Mitte Februar hat der Renminbi jedoch den Rückwärtsgang eingelegt und die Währung wertet, für ihre Verhältnisse, massiv ab – oder besser gesagt, die chinesischen Zentralbank, die den Kurs der Währung jeden Tag festsetzt, sorgt für eine deutlich Abwertung. Die Aufwertungsgewinne aus 2013 sind bereits futsch. Was ist passiert? Hat der vermutete Free Lunch ein Ende gefunden? Sind dies gar die ersten Anzeichen des regelmäßig kolportierten Platzens der Kreditblase? Einige Marktbeobachter sprechen gar von einem „Minsky-Moment“.

Zurückgeführt wurde die Abwertung auf Bemühungen der chinesischen Zentralbank, den spekulativen Zuflüssen ein Ende zu bereiten. Allerdings hat die chinesische Zentralbank selbst mit ihrer Politik der graduellen Aufwertung in den letzten Jahren eben gerade diesen spekulativen Zuflüssen den Weg bereitet und war sich dieser voll bewusst. Andere Marktteilnehmer vermuten, dass die Führung in China etwas für den strauchelnden Exportsektor tun wolle, der besonders unter dem starken Renminbi leidet. Hinzu kommt, dass insbesondere Konkurrenten aus Japan und Südkorea von massiven Währungsabwertungen in ihren Ländern profitiert haben.

Gegen diese These spricht, dass China die nominelle Währungsaufwertung (seit Mitte 2005 ist die graduelle nominale Aufwertung des Renminbi gegenüber dem US-Dollar aktiv, abgesehen von einer kurzen Pause während der Finanzmarktkrise 2008-09) nutzt, um den Umbau der Wirtschaft weg vom Export von Waren geringer Qualität und Fertigungstiefe voranzutreiben. Zudem hat China weder während der Asienkrise 1997 noch während der globalen Finanzkrise 2008 zum Mittel der Währungsabwertung gegriffen. Gegen eine dauerhafte Währungsabwertung spricht auch, dass China ein Interesse hat, den Renminbi als internationale Reservewährung zu etablieren. Dies wird jedoch nur möglich sein, wenn den Käufern als langfristiges „Schmankerl“ ein gewisser Grad an Währungsaufwertung zugestanden wird.

Die genauen Motive, warum die chinesische Zentralbank gerade jetzt zum Mittel der Währungsabwertung greift und wie weit diese gehen wird, müssen letztlich offen bleiben. Investoren sollten sich damit abfinden, dass die Zeit der Einbahnstraße bei der Entwicklung des chinesischen Renminbi vorbei ist und die Schwankungsbreite zunehmen wird. Die Gründe für eine langfristige Aufwertung der Währung sind meiner Meinung nach jedoch weiterhin intakt. Die Zeiten von garantierten plus 5 % sind jedoch definitiv vorbei.

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: