Zielgerichtet allokieren: Aktive Aktienstrategien für sich verändernde Märkte

Für Vermögenseigner ist die zentrale Frage, wo und wie aktive Strategien am effektivsten sein können.

16.06.2026 | 06:10 Uhr

Aktienanleger stehen in einem neuen Marktumfeld vor enormen

Herausforderungen für ihre Allokationsstrategien. Die Marktkonzentration

ist stark gestiegen, die Bewertungen sind in Teilen des Marktes auf

Rekordhöhen geklettert und die Faktorvolatilität hat die Erträge

dominiert. Diese Dynamik hat viele aktive Strategien, insbesondere bei

US-amerikanischen und globalen Standardwerten, vor Herausforderungen

gestellt.

Dennoch glauben wir, dass aktives Management dabei helfen kann, genau

diese Herausforderungen zu bewältigen. Chancen bestehen weiterhin dort,

wo die Streuung hoch ist, Benchmarks weniger konzentriert sind und sich

unter der Oberfläche fundamentale Veränderungen vollziehen. Weil jedoch

Technologie und KI Informationen zunehmend zugänglich machen glauben

wir, dass aktive Strategien ihre Prozesse anpassen müssen, um eine

stabile relative Performance zu erzielen.

Der Wandel hin zu passiven Portfolios ist verständlich. Gleichzeitig

sind wir der Ansicht, dass vereinfachte Allokationsentscheidungen

Risiken bergen. Anstatt also eine binäre Wahl zwischen passiv und aktiv

zu treffen, sollten Vermögenseigner unserer Ansicht nach fragen: Wo, wie

und unter welchen Bedingungen ist es am wahrscheinlichsten, dass aktive

Strategien einen Mehrwert liefern? Sie sollten überdenken, wie sie

aktives Aktienrisiko allokieren, ihr Anlageuniversum erweitern und auf

beständige, differenzierte Anlageprozesse setzen.

Risiken neu verpacken: Die Folgen der Konzentration

Die Konzentration am Aktienmarkt ist in den 2020er Jahren zu einem prägenden Merkmal für Anleger geworden. In den USA dominiert nun eine kleine Gruppe von KI-getriebenen Mega-Cap-Aktien die Indexgewichtungen, das Gewinnwachstum und die Volatilität. Diese Konzentration hat das Chancenspektrum für aktive Manager sowohl in US-amerikanischen als auch in globalen Portfolios verändert. Fundierte fundamentale Erkenntnisse reichen für Aktienportfolios einfach nicht aus, um Schritt zu halten, wenn die Indexerträge hauptsächlich von einer kleinen Anzahl Aktien getrieben werden, und infolgedessen haben die meisten aktiven Manager von US-Standardwerten schlechter abgeschnitten (Abbildung).

Unterdessen sind traditionelle Ertrags treiber wie Substanz, Qualität und Momentum episodischer und instabiler geworden.

Die Faktordominanz hat schneller rotiert, was falsch positionierte

Portfolios hart bestraft und es aktiven Strategien erschwert, beständig

Überrenditen zu kumulieren.

Passive Portfolios werden oft als Allheilmittel angesehen. Sie sind

relativ kostengünstig, transparent und bieten eine Ausrichtung auf

hochkonzentrierte Benchmarks, die hohe Gesamterträge erzielt haben.

Doch der Wechsel zu passiven Anlagen ist nicht risikofrei. Er führt

typischerweise zu einer geringeren Diversifikation auf

Gesamtportfolioebene und einer erhöhten Anfälligkeit für Einzelmarkt-

und Einzelthemenrisiken. Mit anderen Worten, der Wechsel zu passiven

Anlagen beseitigt das Risiko nicht; er verpackt es nur neu.

Wo belohnen die Märkte noch Selektivität?

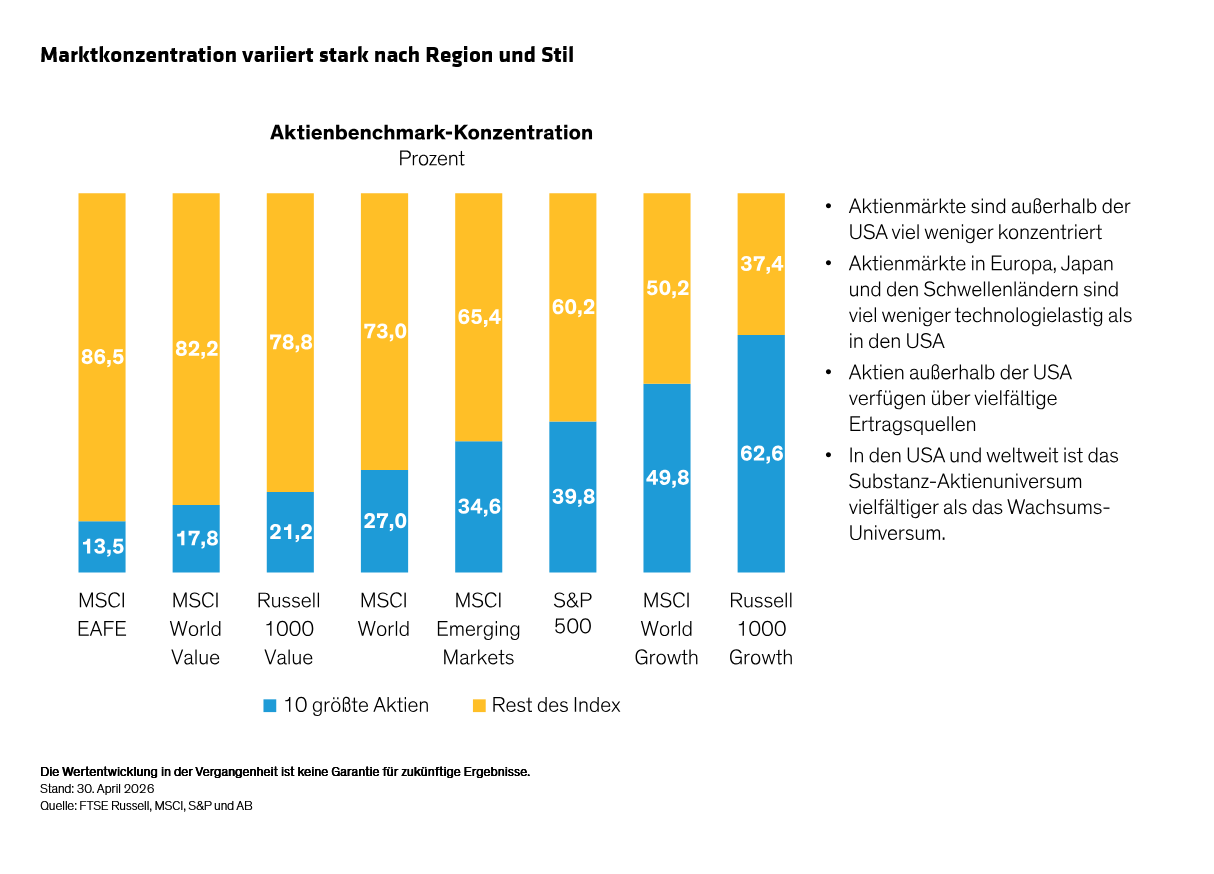

Diese Unterscheidung ist wichtig, da der Gegenwind für aktives Management nicht einheitlich war. Bei Nicht-US-Aktien, Schwellenländern und substanzorientierten Strategien sind die Benchmarks weniger konzentriert und die Ertragsstreuung deutlich höher (Abbildung).

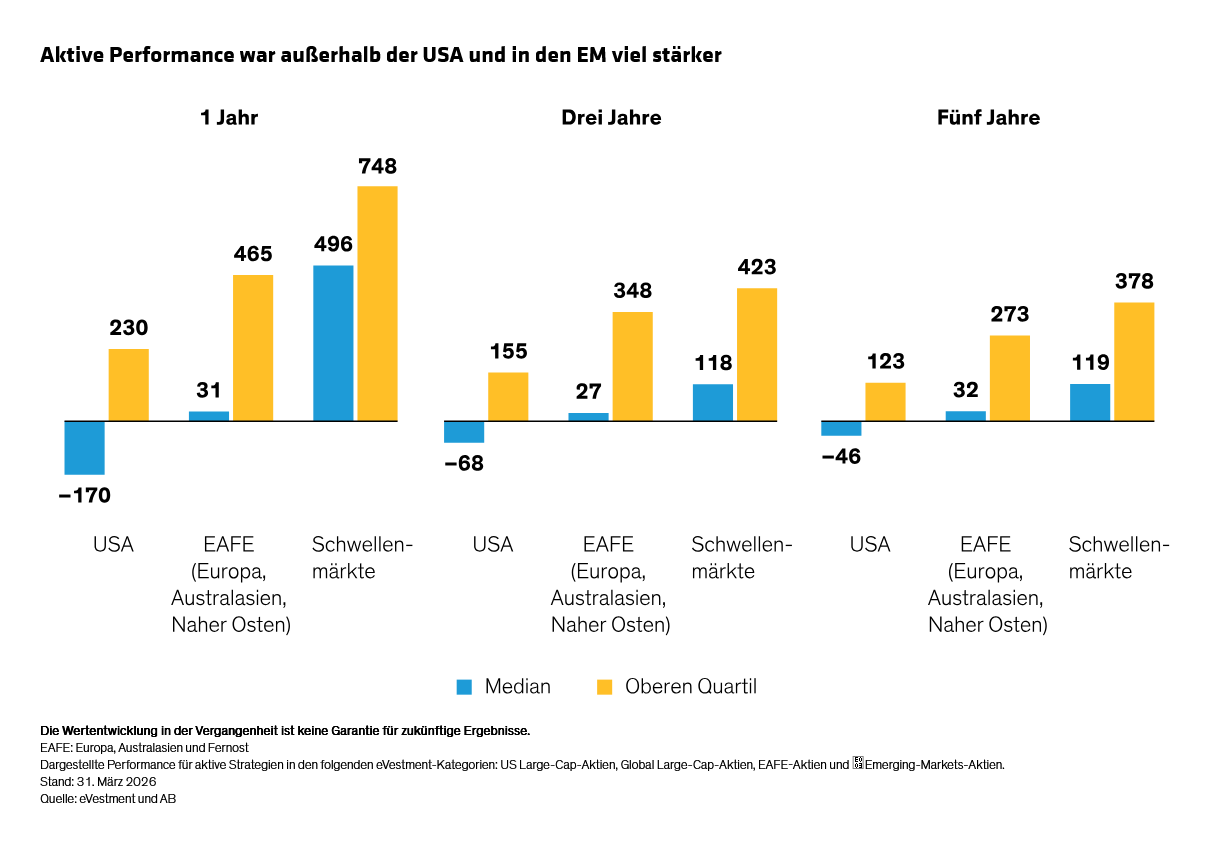

Tatsächlich haben die aktiven Manager im Median und im obersten Quartil in Nicht-US-Märkten und Schwellenländern über Ein-, Drei- und Fünfjahreszeiträume starke relative Erträge gegenüber ihren Benchmarks erzielt (Abbildung). Diese Segmente haben von zwei strukturellen Rückenwinden profitiert. Erstens sind die Gewinnerholungen außerhalb der USA breiter ausgefallen. Zweitens hat die verbesserte Kapitaldisziplin bessere Aktionärserträge in Märkten wie Japan, Südkorea und China gefördert. Das bietet einen fruchtbaren Boden für aktive Manager, um Unternehmen mit attraktiven Fundamentaldaten zu identifizieren und diversifizierende Alpha-Quellen zu erschließen.

Für Vermögenseigner deutet das darauf hin, dass aktives Risiko am

besten selektiv eingesetzt wird, anstatt es gleichmäßig über die

Aktienallokationen zu verteilen. Unserer Meinung nach sollten Anleger in

Märkten, in denen Kompetenz spürbar mit besseren Portfolioergebnissen

belohnt wird, verstärkt auf aktives Management setzen.

Bedeutet das, dass man bei US-amerikanischen und globalen Aktien, die

für viele Vermögenseigner zu den Standardallokationen gehören, aktives

Management vermeiden sollte? Nicht unbedingt. Es gibt zahlreiche Belege

dafür, dass aktive Anlagestrategien auf US-amerikanischen und globalen

Märkten langfristig Ergebnisse erzielen können, und es gibt effektive

Wege, um für unterschiedliche Risikoneigungen Zugang zu diesen Märkten

zu erhalten. Darüber hinaus kehren Phasen der Fehlerträge oft zum

Mittelwert zurück und werden von starken relativen Erträgen abgelöst,

wie die jüngste Erholung von Substanz- und Schwellenmärkten zeigt.

Lektionen zur Risikobereitschaft anwenden

Eine der deutlichsten Lehren der letzten Jahre ist, dass die Art und

Weise, wie Risiko eingegangen wird, genauso wichtig ist wie die Höhe des

eingegangenen Risikos. In konzentrierten Märkten wurde die Abweichung

von einer Benchmark – das Markenzeichen des aktiven Investierens –

risikobehaftet. Deshalb wurden Strategien mit hohem Tracking Error nicht

durchgängig belohnt, während kontrolliertere Ansätze oft

vorhersehbarere Ergebnisse geliefert haben.

Infolgedessen sollten Vermögenseigner aktive Risikobudgets genauer prüfen, indem sie die folgenden Fragen stellen:

- Was sind mein Zeithorizont und meine Risikotoleranz?

- Entspricht die Quelle des aktiven Risikos meinen erklärten Ergebniszielen?

- Habe ich mein Kapital auf spezifische Ergebnisse und differenzierte Ansätze verteilt?

- Wie habe ich die Höhe meiner Allokation angepasst, um die Bandbreite der Risiken für die Ergebnisse widerzuspiegeln?

Die Antworten auf diese Fragen können Anlegern helfen, die für ihre Ziele am besten geeigneten Strategien zu finden.

Strategien mit geringerem Tracking Error

und klaren Alpha-Zielen können für Resilienz sorgen, insbesondere in

konzentrierten Märkten. Derlei Strategien können für Anleger mit

kürzeren Anlagehorizonten wertvoll sein, da sie oft stabilere Ergebnisse liefern, wenn Stil- und Faktorerträge schwanken.

Hochaktive Strategien (High Conviation) spielen in der Allokation nach

wie vor eine Rolle, insbesondere für Anleger mit höherer Risikotoleranz

und längerem Anlagehorizont. Es ist wahr, dass einige Portfolios mit

höherem Tracking Error, die auf Style-Investing-Philosophien basieren,

in konzentrierten Märkten zu kämpfen hatten. Dennoch sind wir der

Ansicht, dass fähige Manager im Laufe der Zeit weiterhin in der Lage

sind, Alpha zu erzielen, wie wir bei der jüngsten starken Erholung von

Substanz-Aktienstrategien gesehen haben. Allerdings müssen

Vermögenseigner sorgfältig abwägen, wie diese Art von Strategien in ihre

langfristigen Allokationen passen. Portfoliokonstruktion,

Risikomanagement und die Anpassungsfähigkeit einer Strategie werden den

zukünftigen aktiven Erfolg in einer veränderten Marktlandschaft neu

definieren.

Die Rolle eines industriellen Performance-Systems

Das weist auch auf eine umfassendere Lektion für Vermögenseigentümer hin: In komplexeren Märkten hängt der langfristige Erfolg nicht nur von Überzeugungen oder Stil-Exposures ab, sondern davon, wie konsequent Erkenntnisse in Portfolioentscheidungen umgesetzt werden. Dadurch entsteht ein größer Fokus auf integrierte Anlagesysteme – Prozesse, die Research, Risikomanagement und Portfoliokonstruktion auf disziplinierte, wiederholbare Weise kombinieren.

1. Klar definierte Standards für exzellentes Research

Fundiertes Research erfordert klare Standpunkte und eine

explizite Risikodarstellung, die artikulieren sollte, was wichtig ist,

warum es wichtig ist und was die These entkräften würde. Und wenn

Benchmarks von einer kleinen Anzahl von Aktien dominiert werden, können

Untergewichtungen genauso folgenreich sein wie Übergewichtungen.

Effektives Risikomanagement muss beides symmetrisch behandeln.

2. Integration von fundamentalen, quantitativen und KI-gestützten Erkenntnissen

Anlageprozesse, die rein fundamental oder rein quantitativ

sind, können zu eng gefasst sein. Quantitative Tools können die

Risikokontrolle, Signalvalidierung und Portfoliokonstruktion verbessern,

während die Fundamentalanalyse Kontext, Urteilsvermögen und Überzeugung

liefert. KI schärft beide Dimensionen, indem sie die Research-Effizienz steigert und die analytische Bandbreite erweitert.

3. Kontinuierliche Verbesserung, angetrieben durch Daten- und Entscheidungsanalysen

Märkte entwickeln sich weiter und das müssen auch

Anlageprozesse. Die datengesteuerte Bewertung von Entscheidungen,

Positionsgrößen und Timing hilft dabei, Können von Rauschen zu

unterscheiden, und ermöglicht es Teams, zyklusübergreifend systematisch

aus Ergebnissen zu lernen.

Für Vermögenseigner ist die Beurteilung, ob Manager diese Fähigkeiten

institutionalisiert haben, genauso wichtig wie die Überprüfung der

jüngsten Performance. Robuste Systeme erhöhen die Wahrscheinlichkeit,

dass die Performance wiederholt und bei sich ändernden Marktbedingungen

angepasst werden kann.

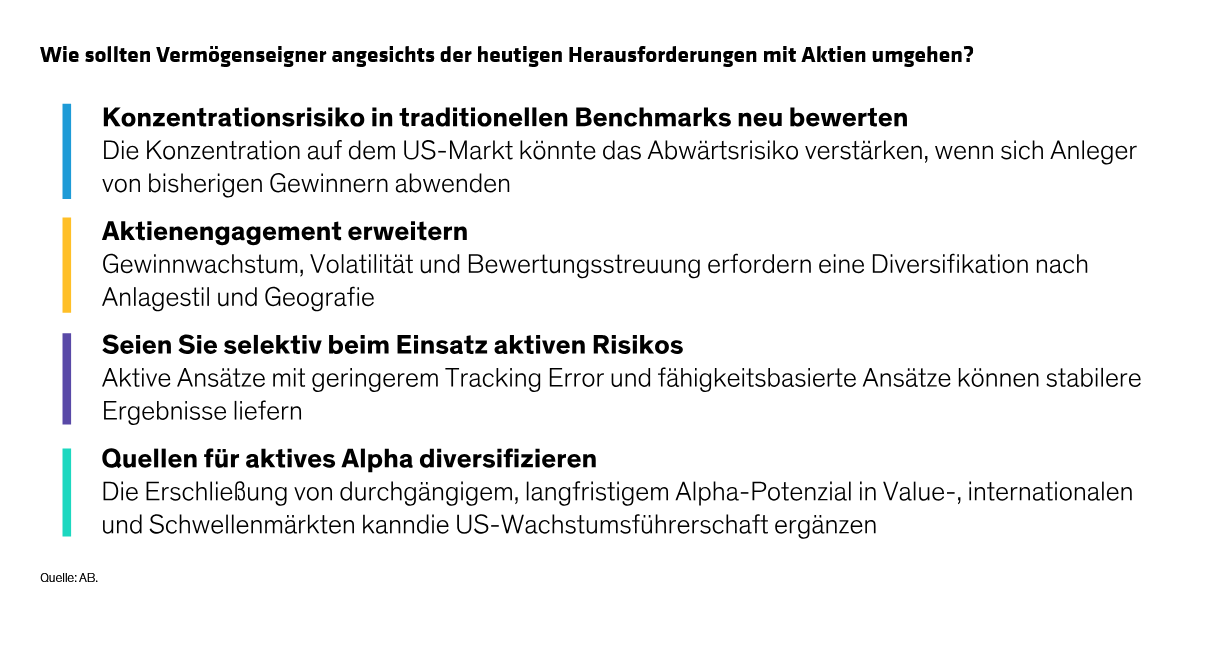

Im heutigen Umfeld sollten Vermögenseigner bei der Allokation in aktive Aktien mehrere Leitprinzipien berücksichtigen:

Aktive Aktien sollten als Portfolioinstrument dienen, nicht als philosophisches Bekenntnis. Ihre Rolle besteht darin, risikobereinigte Ergebnisse zu verbessern, Ertragsquellen zu diversifizieren und unbeabsichtigte Konzentrationen zu mindern, die durch passive Allokationen entstehen.

Die Zukunft aktiver Aktien gehört nicht denjenigen mit der lautesten Überzeugung oder den komplexesten Modellen. Sie gehört Anlagesystemen, die menschliches Urteilsvermögen mit analytischer Disziplin verbinden, sich an sich wandelnde Märkte anpassen und für Kundenergebnisse verantwortlich bleiben. Für Vermögenseigner bedeutet dies, aktive Portfolios gezielter einzusetzen. Durch die Konzentration darauf, wo aktives Management strukturelle Vorteile bietet, das Bestehen auf robusten Prozessen und die Ausrichtung der Allokationen an den heutigen Marktrealitäten werden Vermögenseigner neue Wege entdecken, wie aktive Aktienstrategien die Widerstandsfähigkeit von Portfolios langfristig verbessern können.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

MSCI übernimmt keine ausdrückliche oder stillschweigende

Gewährleistung oder Verantwortung und kann für die hierin enthaltenen

MSCI-Daten nicht haftbar gemacht werden.

Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere

Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde

von MSCI nicht genehmigt, überprüft oder selbst erstellt.

Dies ist eine Marketing-Anzeige. Diese Informationen

werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2026 AllianceBernstein L.P.

Diesen Beitrag teilen: