WisdomTree: Makroökonomische Aussichten in Frankreich

Eine wachstumsfördernde und EU-freundliche Reformagenda ist eine Gelegenheit zur Wiederbelebung der wirtschaftlichen Dynamik, sagt Viktor Nossek, Director Research bei WisdomTree.

26.07.2017 | 09:53 Uhr

Macrons Arbeitsmarktreformen scheinen angesichts der historisch gesehen starken Gegenwehr durch die Gewerkschaften schwer durchsetzbar. Doch im Gegensatz zu seinem Vorgänger François Hollande, der eine sozialistische Agenda verfolgte, ist es Macron als „Unabhängigem“ möglich, mit den Gewerkschaften auf Konfrontation zu gehen und sie zu Verhandlungen zu zwingen. Das klar wirtschaftsfreundliche Mandat, das während seiner Kampagne Teil seiner Reformagenda war, sollte es Macron politisch einfacher machen, mehr Zugeständnisse von den Gewerkschaften zu erhalten als dies Hollande je möglich war. Die Regierung per Dekret bedeutet außerdem, dass er auch ohne die Zustimmung des Parlaments Gesetzesentwürfe ändern könnte.

Macrons Arbeitsmarktreformen scheinen angesichts der historisch gesehen starken Gegenwehr durch die Gewerkschaften schwer durchsetzbar. Doch im Gegensatz zu seinem Vorgänger François Hollande, der eine sozialistische Agenda verfolgte, ist es Macron als „Unabhängigem“ möglich, mit den Gewerkschaften auf Konfrontation zu gehen und sie zu Verhandlungen zu zwingen. Das klar wirtschaftsfreundliche Mandat, das während seiner Kampagne Teil seiner Reformagenda war, sollte es Macron politisch einfacher machen, mehr Zugeständnisse von den Gewerkschaften zu erhalten als dies Hollande je möglich war. Die Regierung per Dekret bedeutet außerdem, dass er auch ohne die Zustimmung des Parlaments Gesetzesentwürfe ändern könnte.

Flexiblere Arbeitszeiten und Vergütungen zur Förderung der Beschäftigung und Produktivität werden auf der Liste der Forderungen stehen wie auch die Entscheidungsgewalt für einzelne Unternehmen und Geschäfte, ihre eigenen Löhne festzulegen, indem die Verhandlung der Tarifverträge nicht mehr auf Ebene der jeweiligen Branche erfolgen soll. Die Vereinfachung des französischen Arbeitsrechts ist ebenfalls Teil des Plans. Diese Punkte müssen schnell umgesetzt werden, um Macrons Dynamik aufrechtzuerhalten. Im Fall eines Scheiterns steht eine unzureichende Wiederbelebung des Arbeitsmarkts auf dem Spiel, wodurch die neue Regierung nicht rechtzeitig an ausreichender Glaubhaftigkeit für die nächsten Wahlen gewinnen würde – sowohl innerhalb seiner breiten Mitte-Links-Koalition als auch von außen, beim Zusammentreffen mit Gewerkschaften und der Wählerschaft. Macrons Strategie zur Reformierung des Arbeitsmarkts hat eine realistische Chance auf Erfolg, da sie pragmatisch ist: Durch wirtschaftsfreundliche Gesetze, die so gestaltet sind, dass sie seiner Wählerschaft und seinen Mitte-Links-Bündnispartner verkauft werden können, wird sie – zumindest vorerst – nicht den Sozialstaat und soziale Programme berühren.

Der Haushaltsreformplan, der Investitionsanreize von mindestens 50 Milliarden Euro in Infrastrukturprojekte und neue Industrien umfasst (hauptsächlich aus öffentlichen Ersparnissen von 60 Milliarden Euro über die nächsten fünf Jahre hinweg finanziert), wird – obwohl er ausgewogen und durch die Einhaltung der Defizitregel von 3 % der EU gegenüber respektvoll ist – wahrscheinlich nicht für die zusätzlich benötigte Steigerung des BIP sorgen. Sofern die Arbeitsmarktgesetze zur Schaffung von Arbeitsplätzen im privaten Sektor nicht erfolgreich gelockert werden, wird die Reduzierung der zivilen Arbeiterschaft um 120.000 Arbeitsplätze durch natürliche Abgänge das Konjunkturprogramm schwächen. Der größere Auslöser sind die vorgeschlagenen Steuersenkungen (eine Reduzierung von 33 % auf 25 %). Diese sollten für mehr Unternehmensinvestitionen durch in- und ausländische Investoren sorgen.

Macrons Haushaltsplan wird jedoch einen Präzedenzfall für konstruktivere Gespräche mit der EU über die Wiederbelebung des Wachstums durch mehr Investitionen schaffen. Wenn Grenzen für kreditfinanzierte Ausgaben nicht den finanziellen Anreiz für die Finanzierung umfangreicher Investitionen liefern können, könnte dies jedoch eine deutliche Erhöhung des europäischen Investitionsplans, der 2015 aufgestellt wurde. Bei diesem Plan wurden bisher Garantien in Höhe von 21 Milliarden Euro, hauptsächlich aus dem EU-Haushalt, gesichert, um potenziell Finanzmittel in Höhe von 209 Milliarden Euro aus dem privaten Sektor für große Infrastrukturprojekte und den Investitionsbedarf von kleinen und mittelständischen Unternehmen in der gesamten EU zu beschaffen.

Für Frankreich, wie auch für alle anderen großen EU-Mitgliedsstaaten, ist der EFSI einfach zu klein, um im Inland einen effektiven Impuls zu geben. Doch mithilfe eines Schuldenfinanzierungsprogramms, bei dem alle EU-Mitgliedsstaaten als Bürgen fungieren – wie etwa durch ein Eurobond-Programm, also Staatsanleihen, die von Mitgliedern der Eurozone gemeinsam in Euro emittiert werden, um einzelnen Regierungen Darlehen zu ermöglichen, und ein Plan, den Macron stillschweigend unterstützt – könnten deutlich mehr Finanzmittel beschafft werden, um den erwünschten finanziellen Anreiz zu schaffen. Finanzpolitische Falken wie Deutschland, die Niederlande, Österreich und Finnland müssen davon überzeugt werden, dass ein gemeinsames Tragen der Schuldenlast sinnvoll ist und dass Frankreich nicht einfach nur auf den Vorteil niedrigerer Zinsen aus ist, als im Fall einer Emission eigener Schatzanweisungen. Doch im Gegensatz zur fortlaufenden Emissionstätigkeit der Staaten, die hauptsächlich zur Tilgung und Refinanzierung bestehender Schulden dient, könnten solche Eurobonds möglicherweise in ihrem Emissionsumfang begrenzt und besichert sein, beispielsweise durch den ausdrücklichen Rückhalt durch zukünftige Cashflows aus genau den Projekten, die sie finanzieren sollen.

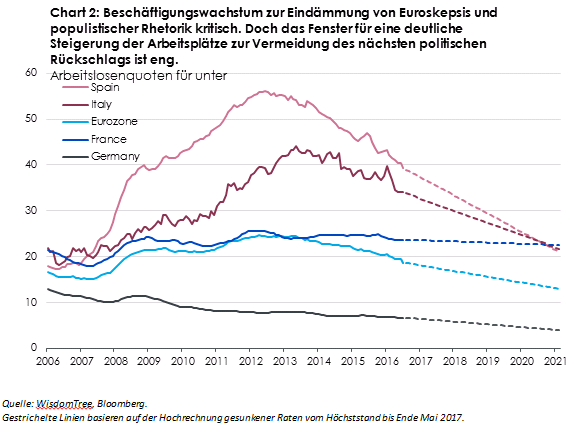

Wie Italien verpflichtet sich auch Frankreich nicht zu finanzpolitischen Restriktionen wie Deutschland dies tut. Und da Großbritannien, das den oft abweichenden Ansichten Deutschlands und Frankreichs immer neutral gegenüberstand, nicht mehr Teil der EU ist, wird das einflussreiche Gegengewicht zu Deutschlands EU-Interessen zweifellos Frankreich sein. Deshalb wird Macron, der über signifikante Gesetzgebungsbefugnisse verfügt und sich auf einer Plattform der Reformen und Veränderungen befindet, die Chance haben, von einem von Sparmaßnahmen ausgelaugten Italien (um potenziell auch Spanien) Unterstützung bei der Förderung eines investitionsorientierten Wachstums zu erhalten. Italien und Spanien haben dies angesichts ihrer Anfälligkeit gegenüber einer Euroskepsis, hauptsächlich durch desillusionierte junge Bürger ohne unmittelbare wirtschaftliche Aussichten, nötiger als Frankreich. In Spanien und Italien liegt die Arbeitslosenquote für unter 25-Jährige beispielsweise bei 39 % bzw. 37 % (wobei sich ein Abwärtstrend abzeichnet). Und obwohl diese Sorge für Frankreich angesichts einer deutlich geringeren Jugendarbeitslosigkeit von 22 % oberflächlich betrachtet weniger stark ausgeprägt ist, wird das Problem ebenso dringlich, wenn die hohe Jugendunterbeschäftigung in Frankreich von 8 %, und damit nicht weit unter der Spaniens mit 9,4 %, einbezogen wird.

Angenommen, die Abnahmerate bei der Jugendarbeitslosigkeit setzt sich mit einer ähnlichen Geschwindigkeit seit ihrem Höchststand fort, lässt dies darauf schließen, dass Italien und Spanien noch mindestens vier Jahre benötigen, um die Beschäftigungsbedingungen wieder auf den Stand vor der Krise zu bekommen. Der springende Punkt ist folgender: Die immer noch hohe Jugendarbeitslosigkeit und -unterbeschäftigung bedeutet, dass die EU schnell handeln und den Plan einer engeren finanzpolitischen Union annehmen muss. Andernfalls könnte ein dauerhafter politischer Schaden für das europäische Projekt die Folge sein, wenn in den Niederlanden, Frankreich oder Italien gewählt wird.

Vor den Wahlen in Italien ist der Ausblick für europäische Risikoaktiva optimistisch. Wir geben Aktien der Eurozone mit starken Bilanzen und einer Neigung zu den Branchen IT, Konsum und Industrie den Vorzug wie auch Small-Caps, um sich potenziell hinsichtlich der wachstumsfördernden, EU-freundlichen Reformagenda Frankreichs taktisch zu positionieren. Wenn die Wahlen in Italien eine fortgesetzte Stabilität der Regierung fördern und das Vertrauen der Investoren nicht zerstören, könnten auch auf hochwertiges Wachstum und Small-Caps ausgerichtete Strategien in Betracht gezogen werden. Innerhalb des europäischen Aktienmarkts sehen wir bei italienischen Banken das beste Potenzial für eine starke Performance. Die laufenden Restrukturierungsmaßnahmen sind ein wichtiger Faktor beim Wiederaufbau der finanziellen Performance, die mit einer neuen Einstufung zahlreicher, wenn nicht der meisten stark herabgesetzten Bewertungen der italienischen Banken einhergeht.

Verbundene Produkte:

https://www.wisdomtree.eu/en-gb/etfs/export-tilted/wisdomtree-europe-equity-ucits-etf-eur-acc (HEDF)

Diesen Beitrag teilen: