WisdomTree: Europäische festverzinsliche Anlagen absichern

Aufgrund der Bekanntgabe der EZB im Oktober 2017, die quantitative Lockerung zurückfahren zu wollen, bewegen wir uns im Euro-Raum auf einen Wendepunkt zu. Dies könnte bei hochwertigen Staatsanleihen in Europa zu einer erhöhten Volatilität der Kurse führen. Wie kann man diese Anleihenportfolios in einem Umfeld steigender Zinsen schützen?

26.01.2018 | 09:21 Uhr

Leveraged Short ETPs, die deutsche Bundesanleihen nachbilden, können Investoren, die ihre hochwertigen europäischen Anleihenportfolios in einem Umfeld steigender Zinsen schützen möchten, als kapitaleffiziente Absicherungsinstrumente dienen. Die Europäische Zentralbank (EZB) hat vor Kurzem bekannt gegeben, ihr quantitatives Lockerungsprogramm (QE) zurückzufahren, weshalb die Nützlichkeit solcher ETPs im aktuellen Umfeld besonders relevant ist. Die Kreditmärkte passen sich langsam an eine Normalisierung der Geldpolitik an.Dieser Blogartikel zeigt, was Leveraged Short ETPs, die 10-jährige deutsche Bundesanleihen nachbilden, als Absicherungsinstrumente für hochwertige europäische Staats- und Unternehmensanleihen leisten können.Wenn Sie mehr über die Mechanismen von Leveraged Short ETPs und die Faktoren, die Sie beim Einsatz dieser Produkte als Absicherungsinstrumente für Fixed-Income-Portfolios beachten sollten, erfahren möchten, lesen Sie unseren Blogartikel Durationsrisiko sicherer Häfen mit extrem langen Short-Strategien absichern.

Absicherung von Staatsanleihen mit Leveraged Short ETPs

Die folgenden Beispiele zeigen, wie Beta-Hedging bei Leveraged Short ETPs, die hochwertige festverzinsliche Anleihen nachbilden, zu einer höheren Kapitaleffizienz führen kann.

● Wir haben zwei Leveraged Short ETPs mit jeweils unterschiedlichen Hebelfaktoren als Absicherungsinstrumente herangezogen:

I. Das 3x Short ETP, das deutsche Bundesanleihen mit 10-jähriger Laufzeit nachbildet:

Boost Bund 10Y 3x Daily Short ETP; Tickercode = 3BUS; Index-Duration = -9,5

II. Das 5x Short ETP, das deutsche Bundesanleihen mit 10-jähriger Laufzeit nachbildet:

Boost Bund 10Y 5x Daily Short ETP; Tickercode = 5BUS; Index-Duration = -9,5

● Die Haltedauer der Absicherung betrug vier Wochen.

● Das abzusichernde Investment war ein Portfolio aus hochwertigen europäischen Staatsanleihen; Benchmark = Bloomberg Barclays Germany Gov. 7-10Y Index; Duration = 8,2.

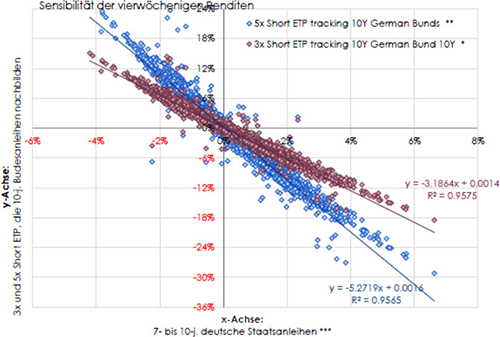

Basierend auf einer täglichen Analyse der vierwöchigen Renditen, aus denen die Betafaktoren für die 3x und 5x Short ETPs gegenüber der Benchmark des Portfolios berechnet wurden, ließ sich Folgendes beobachten (siehe Chart 1):

Chart 1: Höherer Hebel erhöht den Betafaktor ohne Abstriche bei seiner Robustheit

(Quelle: WisdomTree, Bloomberg. Daten von 1. Januar 2006 bis 6. Oktober 2017. Die historische und die aus dem Backtesting abgeleitete Performance sind keine zuverlässigen Indikatoren für zukünftige Renditen.

*Renditen basieren auf Boost Bund 10Y 3x Daily Short ETP

**Renditen basierend auf Boost Bund 10Y 5x Daily Short ETP

***Renditen basieren auf Bloomberg Barclays German Government 7-10Y Index.)

● Das 3x Short ETP und das 5x Short ETP, die die deutsche Bundesanleihe mit 10- jähriger Laufzeit nachbilden, kamen gegenüber der Benchmark des Portfolios, deutschen Staatsanleihen mit 7- bis 10-jähriger Laufzeit, auf Betafaktoren von -3,2 bzw. -5,3.

● Basierend auf den Betafaktoren betrugen die anfänglichen Investitionskosten zur Absicherung des Portfolios für rund einen Monat 31 % bzw. 19 %. Dies entsprach grob oder lag sogar leicht unter den durch ihre jeweiligen Hebelfaktoren von 3x (33 % des Portfolios) und 5x (20 % des Portfolios) implizierten Werten.

● Der Unterschied bei der Sensibilität gegenüber Zinsveränderungen zwischen der Benchmark des Portfolios und den Leveraged Short ETPs bestimmte den Umfang, in dem Investoren ihre abgesicherte Position weiter „nach oben hebeln“ oder „nach unten hebeln“ konnten. Da die Duration der deutschen Bundesanleihen mit 10-jähriger Laufzeit mit 9,5 höher lag als die 8,2 der Benchmark des Portfolios, der deutschen Staatsanleihen mit 7- bis- 10-jähriger Laufzeit, unterstellten die Investoren effektiv ein „zusätzliches Beta“ (ca. +0,2 beim 3x Short ETP, +0,3 beim 5x Short ETP als Absicherungsinstrument), zusätzlich zum Hebelfaktor.

● Der höhere Hebelfaktor untergrub nicht die Zuverlässigkeit von Beta zur Schätzung der anfänglich notwendigen Investitionskosten zur Absicherung des Portfolios. Dies zeigte sich anhand einer vergleichbaren hohen linearen Anpassungsgüte für die Absicherungen sowohl mit dem Hebelfaktor 5x als auch mit dem Hebelfaktor 3x. Die sehr geringe Volatilität von hochwertigen festverzinslichen Vermögenswerten (wodurch die Auswirkungen der täglichen Aufzinsung auf ihre Renditen minimiert wird) bekräftigte die Nützlichkeit einer Kombination hoher Hebelfaktoren mit ETPs, die Benchmarks wie deutsche Bundesanleihen mit 10-jähriger Laufzeit nachbilden.

● Es kam zu einer erkennbaren Konvexität bei der Performance der Leveraged Short ETPs gegenüber starken Kursveränderungen bei der Benchmark des Portfolios. Es ist demzufolge wahrscheinlich, dass Investoren unter extremen Marktbedingungen, wenn die Kurse für Anleihen fallen, mit einer Performance-Steigerung des Nettoengagements belohnt werden (d. h. der prozentuale Zuwachs beim Nominalwert der Short-Position wird den prozentualen Verlust beim Marktwert der Long-Position übersteigen). Wenn die Kurse für Anleihen hingegen steigen, wird es wahrscheinlich zu einer weniger starken Performance-Minderung bei der Nettoposition kommen (d. h. der prozentuale Verlust beim Nominalwert der Short-Position wird geringer ausfallen als der prozentuale Zuwachs beim Marktwert der Long-Position).

● Zusammenfassend stellten die 3x und 5x Short ETPs, die deutsche Bundesanleihen mit 10-jähriger Laufzeit nachbilden, effiziente Absicherungsinstrumente für europäische Staatsanleihen dar.

Den vollständigen Artikel lesen Sie hier.

Diesen Beitrag teilen: