- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Wie flexibel ist mein Rentenfonds?

Viele Investoren in Rentenfonds, egal ob Unternehmens-, Staats- oder Emerging-Markets-Anleihen, dürften in den letzten Monaten erstaunt festgestellt haben, dass auch vermeintlich qualitativ hochwertige Anleihen nicht vor Verlusten gefeit sind.

26.08.2013 | 11:15 Uhr

Viele Investoren in Rentenfonds, egal ob Unternehmens-, Staats- oder Emerging-Markets-Anleihen, dürften in den letzten Monaten erstaunt festgestellt haben, dass auch vermeintlich qualitativ hochwertige Anleihen nicht vor Verlusten gefeit sind.

Während die Verluste bei Emerging-Markets-Anleihen zum Teil auch auf den Abzug spekulativer Gelder zurückzuführen sind, haben Staats- und Unternehmensanleihen vor allem unter dem Anstieg der Kapitalmarktzinsen gelitten. Wie aber können Investoren erkennen, wie stark ihr Fonds auf Zinsänderungen reagiert? Eine wichtige Kennzahl hierfür stellt die Duration dar, die das Zinsänderungsrisiko einer Anleihe (bzw. eines Anleiheportfolios) als Elastizität des Anleihekurses (modified Duration) oder in Jahren der Kapitalbindungsdauer (Macaulay Duration) misst. Pauschal kann man sagen, je höher die Duration desto stärker reagiert der Fonds auf Änderungen des Zinsniveaus. Eine modified Duration von bspw. 6% zeigt in der Theorie, dass bei einer Parallelverschiebung der Zinskurve um 100 Basispunkte nach oben das Fondsportfolio 6 Prozent an Wert verliert. Fallen die Zinsen, steigt der Wert des Portfolios entsprechend. Nun bewegt sich die Zinsstrukturkurve in der Praxis selten parallel, noch ist sie flach. Aber nichtsdestotrotz gibt die Duration eines Fonds eine gute Indikation über Verlustrisiken bei einem Zinsanstieg und sollte bei Investitionen in Rentenfonds auf jeden Fall beachtet werden.

Da die Zinsstrukturkurve der Staatsanleihen (in der Eurozone die deutsche Zinskurve, ansonsten die US-Zinskurve) als Ausgangspunkt für das Pricing von Unternehmensanleihen (sowohl mit Investment-Grade- als auch High-Yield-Rating) und Emerging-Markets-Anleihen in Hartwährung dient, haben Zinsanstiege bei Staatsanleihen auch entsprechend negative Auswirkungen auf andere Rentenanlageklassen. Auch das Motto manch eines Investors: „Ich kauf‘ nur noch Unternehmensanleihen, dann sind mir die Bewegungen bei den Anleihen der ganzen Pleite-Staaten egal“ hat sich als realitätsfern erwiesen. In der Regel gilt, je höher das Rating einer Unternehmensanleihe, desto enger korreliert sie mit der Entwicklung der Staatsanleihe. Je tiefer das Rating, desto stärker spielt das „Credit-Risiko“, d.h. die Entwicklung des Risikoaufschlags, eine Rolle und die Abhängigkeit vom Zinsrisiko fällt. Je vermeintlich qualitativ hochwertiger (=je besser die Ratingstruktur) daher das Portfolio eines Rentenfonds ist, desto stärker die Abhängigkeit von den Zinsbewegungen der Staatsanleihen.

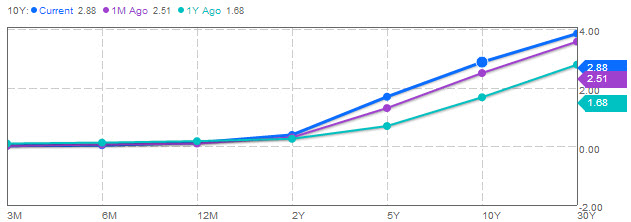

Beispiel: Zinsstrukturkurven für US-Staatsanleihen zu unterschiedlichen Zeitpunkten

Quelle: Bloomberg, Stichtag: 23.08.2013

Problematisch für Investoren ist, dass viele Manager von (Unternehmens-) Anleihefonds kein aktives Management der Duration betreiben und im besten Fall ein halbes Jahr nach unten bzw. oben abweichen. Die Benchmark-Duration der gängigen Indizes bewegt sich dabei im Bereich von 4 bis 5 Jahren und weist damit signifikante Zinsänderungsrisiken auf. Einige Fondsgesellschaften bieten Durations-gehedgte Anteilsklassen an. Aufgrund der steilen Zinsstrukturkurve fallen für diese Absicherung momentan aber recht hohe Kosten an, so dass Investoren in derartigen Anteilsklassen von weiter deutlich steigenden Zinsen am langen Ende der Zinskurve ausgehen sollten. Produkte, die nur in Anleihen mit kurzen Restlaufzeiten investieren (sog. Short Duration Fonds), konnten Verluste aufgrund des Zinsanstiegs weitestgehend vermeiden. Allerdings ist hier das Renditeniveau weiterhin tief und Investoren profitieren nicht vom inzwischen deutlich höheren Zinsniveau bei länger laufenden Anleihen. Flexible Rentenfonds (meist erkennbar an einem Namensbestandteil wie Dynamic, Unconstrained oder Strategic) können für Investoren eine Lösung darstellen, die ihr komplettes Rentenmanagement einem Manager anvertrauen wollen. Häufig investieren diese Fonds nicht nur in eine Rentenanlageklasse, sondern decken das ganze Universum von Staats- über Unternehmens- bis hin zu High-Yield-Anleihen ab. Daneben besteht die Möglichkeit eines aktiven Währungsmanagements und, natürlich, einer aktiven Durationssteuerung. Diese umfasst teilweise auch die Möglichkeit des Eingehens einer negativen Durationspositionierung, so dass von Zinssteigerungen sogar profitiert werden kann. Das Universum dieser Produkte ist allerdings sehr heterogen, viele Fonds weisen relativ kurze Track Records auf und die Manager haben ihre Fähigkeiten in einem schwierigen Zinsumfeld noch nicht unter Beweis gestellt. Zudem gibt der Investor damit auch Asset-Allokations-Entscheidungen aus der Hand. In der Historie hatten viele flexible Rentenfonds die Tendenz, stark im High-Yield-Segment investiert gewesen zu sein, was unter Umständen nicht jedem Investor recht ist und man sich anstatt des Zinsänderungsrisikos plötzlich andere Risiken einkauft.

Fazit: Das Ende des 30-jährigen Rentenbullenmarktes macht es für Investoren nicht einfacher, stabile Renteninvestments zu finden. Zudem kann in nächster Zeit mit anhaltend hoher Volatilität in diesem Segment gerechnet werden. Und auch die Zeiten, in denen bspw. mit Investment-Grade-Unternehmensanleihen zweistellige Jahresrenditen erwirtschaftet werden konnte, sind ersteinmal vorbei. Sich jetzt panisch von allen Renteninvestitionen zu trennen ist jedoch auch keine Lösung. Stattdessen sollte man seine Renteninvestitionen genau unter die Lupe nehmen und verstehen, welche Zins- und Credit-Risiken man in den Portfolios hat und wie flexibel der Fondsmanager bei steigenden Zinsniveaus die Duration steuern kann. Und je nach Marktmeinung könnte das höhere Renditeniveau auch schon wieder ein interessantes Einstiegsniveau bieten…

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: