Janus Henderson: Neueste Wirtschaftsdaten enttäuschen - eine Anlagestrategie

Immer mehr Indikatoren legen nahe, dass die Phase des starken Konjunkturaufschwungs zu Ende geht, meint James Ross, Fund Manager of European equities team beiJanus Henderson und verrät, welche Änderungen am Portfolio notwendig sind.

03.04.2018 | 10:39 Uhr

Im Fokus unserer Anlagestrategie stehen Unternehmen, die auf lange Sicht hohe, verlässliche und konstante Erträge generieren können. Entsprechend diesem Ansatz vermeiden wir umfangreiche Anlagen in frühzyklischen Branchen wie Investitionsgüter, Bergbau, Chemie oder ähnliche, die traditionell als konjunktursensitiver oder zyklischer gelten. Genau diese Marktbereiche aber verbuchten von Mitte 2016 bis Ende Februar 2018 eine massive Outperformance, die sie vor allem der unerwartet starken Erholung der Wirtschaft verdankten.

Im Fokus unserer Anlagestrategie stehen Unternehmen, die auf lange Sicht hohe, verlässliche und konstante Erträge generieren können. Entsprechend diesem Ansatz vermeiden wir umfangreiche Anlagen in frühzyklischen Branchen wie Investitionsgüter, Bergbau, Chemie oder ähnliche, die traditionell als konjunktursensitiver oder zyklischer gelten. Genau diese Marktbereiche aber verbuchten von Mitte 2016 bis Ende Februar 2018 eine massive Outperformance, die sie vor allem der unerwartet starken Erholung der Wirtschaft verdankten.

In den letzten Monaten aber sind wir auf immer mehr Indikatoren gestoßen, die nahelegen, dass die Phase des überraschend starken Konjunkturaufschwungs zu Ende gehen könnte. Nicht zuletzt aus diesem Grund haben wir die Gewichtung zyklischer Aktien im Portfolio weiter verringert und einen noch größeren Teil des Fondsvermögens in unseres Erachtens defensive Qualitätsunternehmen mit hohem Ertragspotenzial umgeschichtet.

Auf welche Daten stützen wir uns dabei?

Ausgangspunkt ist unsere Überzeugung, dass die Bewertungen konjunktursensitiverer Aktien extrem angespannt sind, wenn man sie mit defensiveren Marktsegmenten vergleicht und dabei die aktuellen Kurs-Buchwert-Verhältnisse (KBV) zugrunde legt. Letztere halten wir in der aktuellen Phase für aussagekräftiger als Kurs-Gewinn-Verhältnisse (KGV), denn viele Zykliker weisen gegenwärtig überdurchschnittliche und möglicherweise unhaltbare Gewinnmargen aus. Historisch gesehen ist das durchaus von Bedeutung, waren Zykliker doch nur 1995 so teuer verglichen mit defensiven Aktien.

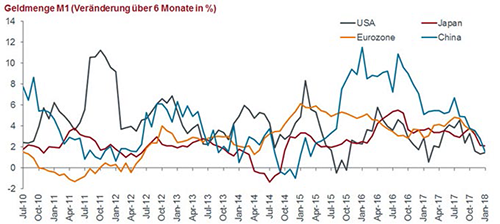

Zahlreiche Wirtschaftsdaten, die wir in den letzten Wochen analysiert haben, legen nahe, dass sich der Aufwärtstrend der Wirtschaft verlangsamt. Da wären zunächst die Trends bei der Geldmenge zu nennen, die bislang stets ein guter Frühindikator für die Aktivität in der Wirtschaft waren. Sie deuten nun eine Abkühlung des weltweiten Wachstums in den nächsten Monaten an, wie Grafik 1 zeigt.

Grafik 1: Daten zur Geldmenge lassen auf schwächeres Wachstum schließen

(Quelle: Thomson Reuters DataStream, Stand: 28. Februar 2018. M1 ist eine Standardgröße der Geldmenge und beinhaltet das im Umlauf befindliche Bargeld.)

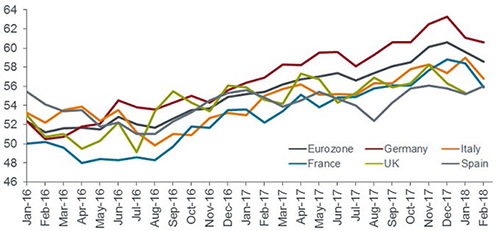

Unsere Einschätzung stützen wir zudem auf die globalen Einkaufsmanagerindizes (PMIs), die als gutes Barometer der aktuellen Geschäftslage gelten und gegenwärtig nach mehreren sehr starken Jahren eine Wachstumsabkühlung andeuten. Aus Grafik 2 geht hervor, dass dies nicht nur für einzelne Regionen gilt, sondern weltweit zutrifft.

Grafik 2: PMI-Daten haben sich Anfang 2018 abgeschwächt

(Quelle: Bloomberg, Stand: 28. Februar 2018. Beinhaltet vorläufige Schätzungen für Februar 2018. PMI-Werte über 50 deuten auf Wirtschaftswachstum und Werte unter 50 auf eine schrumpfende Wirtschaft hin.)

Und schließlich sorgten zuletzt auch die neusten Wirtschaftsdaten für Enttäuschung, wie der ökonomische Überraschungsindex (CESI) von Citigroup zeigt, bei dem die jüngsten Daten zum Euroraum (siehe Grafik 3) in den Minusbereich gerutscht sind.

Grafik 3: Neuste Wirtschaftsdaten enttäuschen

(Quelle: Bloomberg, Stand: 13. März 2018. Ökonomischer Überraschungsindex von Citi für die Eurozone. Dieser misst die Abweichungen der tatsächlichen Wirtschaftsdaten von den zuvor von Ökonomen getroffenen Prognosen. Ein Wert unter null zeigt an, dass die aktuellen Wirtschaftsdaten schlechter als erwartet ausgefallen sind.)

Welche Änderungen haben wir am Portfolio vorgenommen?

Hier haben wir uns zwar auf die allgemeinen gesamtwirtschaftlichen Indikatoren konzentriert. Insgesamt aber verwenden wir deutlich mehr Zeit darauf, auf Strategieebene die Fundamentaldaten der einzelnen Aktien zu analysieren. Die Qualität eines Unternehmens bleibt das ausschlaggebende Kriterium dafür, ob wir investieren oder nicht. Im Mittelpunkt unseres Anlagestils stehen seit jeher zuverlässige Qualitätsunternehmen, und mit unseren Änderungen haben wir das Portfolio wieder stärker auf diesen Fokus ausgerichtet.

Die wichtigste kürzlich erfolgte Änderung betraf die Reduzierung des Engagements im Finanzsektor, in dem wir die Gewichtungen von Banken verringerten und die Position beim französischen Versicherungskonzern AXA auflösten. Damit gingen wir von einer starken Übergewichtung des Finanzsektors zu einer nahezu neutralen Gewichtung verglichen mit der Benchmark über. Wir sind zwar weiterhin überzeugt, dass uns Finanzaktien eine günstigere Möglichkeit für ein Engagement in zyklische Werte bieten. Aber uns schien es an der Zeit, unsere Positionen in dieser vom Konsens übergewichteten Branche zu verringern.

Zudem lösten wir die Bestände von Atlas Copco und Infineon auf und fuhren einige andere zyklischere Positionen zurück. Atlas Copco, das Kompressoren für Industrieanwendungen herstellt, halten wir für ein hervorragendes Unternehmen und zögerten daher mit dem Verkauf dieser Position. Aber seit der Aufnahme ins Portfolio im Spätjahr 2015 durch Tim Stevenson ist der Aktienkurs von Atlas Copco deutlich gestiegen. Darüber hinaus sind die Margen des Unternehmens im langjährigen Vergleich hoch. Im Fall einer Konjunkturabkühlung könnte die Aktie daher erheblich unter Verkaufsdruck geraten. Infineon, das Halbleiter für die Automobilbranche und die Industrie produziert, ist ebenfalls ein sehr gut aufgestelltes Unternehmen, das sich als sehr profitable Anlage für den Fonds erwiesen hat. Aber Infineon ist derzeit so teuer wie selten zuvor, und auch der Gewinn vor Zinsen und Steuern (EBIT) nähert sich alten Bestmarken. Daher war es unseres Erachtens richtig, die Gewinne mitzunehmen.

Mit diesen Verkäufen, die rund 10% des Fondsvermögens betrafen, reduzierten wir unser Engagement in zyklischen Bereichen erheblich. Das aus diesen Verkäufen erlöste Kapital reinvestierten wir in unseres Erachtens defensivere Qualitätsunternehmen, und zwar in bestehende Positionen aus den Bereichen Verbrauchsgüter, Gesundheit, IT und Telekommunikation sowie in zwei neue Positionen: Unilever und SGS.

Ein Anlage in „anleiheähnliche“ Aktien widerspricht im aktuellen Umfeld zwar der Konsensmeinung. Aber wird sind überzeugt, dass Unilever als Unternehmen, das kontinuierlich hohe Eigenkapitalrenditen generiert und gleichzeitig Umsätze, Margen und Cash-Renditen für seine Aktionäre steigert, auf keinen Fall zu dieser Kategorie gehört. Zudem bot sich uns nach den jüngsten Kursverlusten eine gute Gelegenheit, günstig einzusteigen. SGS ist gemessen am KGV nicht eben günstig, aber das hat gute Gründe. Prüfunternehmen verfügen über sehr hohe Eintrittsbarrieren und angemessene strukturelle Wachstumschancen, die es Firmen wie SGS ermöglichen, kontinuierlich hohe Eigenkapitalrenditen zu generieren. Zudem richtet SGS seinen Fokus auf organisches Wachstum. Ein weiterer Vorteil ist seine tendenziell überaus konservative Bilanz.

Diesen Beitrag teilen: