- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Im Rausch der Dividendenrenditen

Dividendenfonds gehören zu den beliebtesten Themenfonds im Bereich der Assetklasse Aktien. Ein schneller Blick in das Fondstool zeigt 294 Fondsanteilsklassen, die das Wort „dividend“ bzw. Dividende im Fondsnamen tragen. Dividenden sind „in“: Finanzmedien sprechen vom „Geldregen für Aktionäre“. Der auf deutschen Einzeltitel basierende DivDAX Performance Index beeindruckt mit einer 1 Jahres-Wertentwicklung von 29,52% zum Stichtag 14.05.2013. Allerdings steht der DAX Performance Index mit 29,25% nicht wirklich signifikant schlechter da. Wo bleibt denn hier der Dividendeneffekt? ...

16.05.2013 | 11:55 Uhr

Dividendenfonds gehören zu den beliebtesten Themenfonds im Bereich der Assetklasse Aktien. Ein schneller Blick in das Fondstool zeigt 294 Fondsanteilsklassen, die das Wort „dividend“ bzw. Dividende im Fondsnamen tragen. Dividenden sind „in“: Finanzmedien sprechen vom „Geldregen für Aktionäre“.

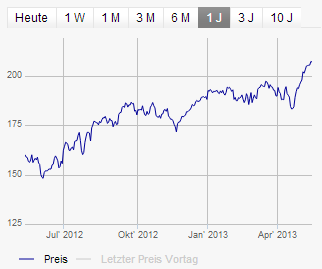

Der auf deutschen Einzeltitel basierende DivDAX Performance Index beeindruckt mit einer 1 Jahres-Wertentwicklung von 29,52% zum Stichtag 14.05.2013. Allerdings steht der DAX Performance Index mit 29,25% nicht wirklich signifikant schlechter da. Wo bleibt denn hier der Dividendeneffekt?

DivDAX Performance Index – 1 Jahr

Quelle: Deutsche Börse

Kritiker würden sagen, man müsse doch nur den DAX-Performance-Index mit dem DAX-Kurs-Index vergleichen, dann könne man den Effekt direkt erkennen, denn schließlich gilt:

Aktienrendite = Kursrendite + Dividendenrendite

Wie jeder professionelle Anleger weiß, wird die Dividende am Tag der Ausschüttung (ex-Tag) vom Kurs abgezogen. Um die Performance von Dividendentiteln zu berechnen wird am gleichen Tag die Wiederanlage der Ausschüttung unterstellt. D.h. die Ausschüttung an sich ist also ein Nullsummenspiel.

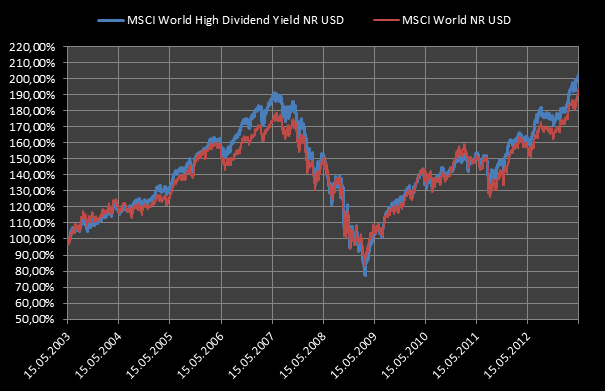

Ob sich im Allgemeinen die Aktienrenditen von Dividendentiteln besser entwickeln als Aktienrenditen von nicht-ausschüttenden Unternehmen steht auf einem anderen Blatt. Vergleicht man den „net return“ des MSCI World High Dividend Yield mit dem MSCI World (auf EUR-Basis) über zehn Jahre lässt sich eine geringe Outperformance des Dividendenindex feststellen.

Kumulierte Wertentwicklung – 10 Jahre (15.05.2003 = 100%)

Quelle: Morningstar

Wie erklärt sich dann die Tatsache, dass es Fondsprodukte gibt, die mit dem Fokus auf Dividenden relativ zu Standardindizes sehr gut abschneiden?

Rein ökonomisch gesehen ist die Ausschüttung einer Dividende aus Sicht der Eigenkapitalgeber nicht ausschlaggebend, sondern die nachhaltige Steigerung der Eigenkapitalrendite und die Steigerung des Shareholder-Values. Stark wachsende Unternehmen reinvestieren Ihre Gewinne oft vollständig, da sie sich einen Mehrwert von Investitionen bzw. Investitionsrenditen versprechen, die über den Kapitalkosten des Unternehmens liegen.

Unternehmen, die hohe Dividenden ausgeben, so könnte man argumentieren, finde keine „sinnvolle“ vollständige Verwendung der erwirtschafteten Mittel und schütten deshalb lieber einen Teil an die Aktionäre aus, bevor wertvernichtende Investitionen getätigt werden. Unternehmen, die eine nachhaltige Ausschüttungspolitik verfolgen, setzen damit aber auch ein positives Signal: „Die Firma macht Gewinn und hat eine gesunde Kapitalbasis.“ Dieses Qualitätskriterium ist letztlich ausschlaggebend für viele Investoren.

Einen echten Mehrwert erhält der Anleger aber bei solchen Unternehmen nur, wenn Gewinne sowie Dividenden (unter der Prämisse einer konstanten Ausschüttungsquote) dauerhaft gesteigert werden können und diese Entwicklung in dem Kurs der Aktie noch nicht vollständig eingepreist ist. Hier ist letztlich dann doch die aktive Selektion von fundamental aussichtsreich bewerteten Dividendentiteln durch fähige Fondsmanager ausschlaggebend. Die Dividendenrendite als isoliertes Kriterium greift zu kurz.

Zum Abschluss noch ein kleines Beispiel zur Deutschen Telekom über die vergangenen fünf Jahre:

2008 | 2009 | 2010 | 2011 | 2012 | |

Dividendenrendite | 7,26 | 7,58 | 7,25 | 7,90 | 8,14 |

Aktienrendite | -23,24 | 4,93 | -0,26 | -3,60 | 3,22 |

Quellen: finanzen.net; Morningstar

Konstant hohe Dividendenrenditen stehen durchwachsenen Aktienrenditen ("Total Return") gegenüber. Wie das Unternehmen verkündet hat, wird es aber so nicht weiter gehen. In der aktuellen Finanzstrategie der Deutschen Telekom gleich unter Punkt 1 mit dem schönen Titel "Attraktive Ausschüttungspolitik für unsere Aktionäre" wird ersichtlich wohin die Reise gehen wird:

2012: 0,70 EUR pro Aktie (Ausschüttung im Mai 2013)

2013: 0,50 EUR pro Aktie (Ausschüttung im Mai 2014)

2014: 0,50 EUR pro Aktie (Ausschüttung im Mai 2015)

Könnte es sein, dass der Kurs der T-Aktie im aktuellen Bullenmarkt gerade auch deswegen so stark anzieht, weil die Anleger in der Dividendenkürzung eine Chance auf höheres organisches Wachstum durch "sinnvolle" Investitionen sehen?

Diesen Beitrag teilen: