Balance halten: Wie Hochzinsanleihen Aktienvolatilität abfedern könnten

Aktienanleger, die sich wegen Volatilität Sorgen machen, könnten in einem überraschend vielseitigen Anlageinstrument Trost finden.

17.11.2025 | 07:00 Uhr

Seit ihren Tiefstständen im April sind die Aktienmärkte stark gestiegen, wobei die Nachfrage insbesondere nach risikoreicheren Aktien und Technologiewerten, einschließlich solcher von Unternehmen mit noch nicht nachgewiesener Profitabilität, hoch war. Doch das Wirtschaftswachstum verlangsamt sich, und die handelspolitische Unsicherheit besteht weiter. Für Anleger, die ihre Portfolios neu ausbalancieren oder das Risiko reduzieren möchten, sind wir der Ansicht, dass Hochzinsanleihen eine überzeugende Ergänzung zu Aktien darstellen könnten.

Hochzinsanleihen: Ein möglicher Weg zu geringerer Gesamtvolatilität

Aktien befinden sich unbestreitbar in einer starken Aufwärtsphase.

Der technologieorientierte NASDAQ ist im vergangenen Jahr um mehr als

20 % gestiegen, angetrieben unter anderem durch die Begeisterung über

künstliche Intelligenz (KI). Mit ihrem Potenzial, die Produktivität zu stärken und die Kosten zu senken, scheinen die Möglichkeiten der KI grenzenlos zu sein. Doch obwohl die Einführung von KI in Unternehmen zunimmt, ist noch unklar, in welchem Ausmaß Unternehmen das Potenzial der KI tatsächlich in Gewinne umwandeln können. Unserer Ansicht nach könnten einige Aktienbewertungen überzogen sein.

Anleger, die in Aktien investiert bleiben, aber risikoreichere

Positionen abbauen möchten, tendieren üblicherweise dazu, in

Investment-Grade-Anleihen umzuschichten. Staatsanleihen und qualitativ

hochwertige Anleihen haben in einem diversifizierten Portfolio durchaus

ihren Platz, doch wir sind der Meinung, dass auch

Hochzins-Unternehmensanleihen, insbesondere im aktuellen Marktumfeld,

eine genauere Betrachtung verdienen.

Im Bereich der festverzinslichen Anlagen werden Hochzinsanleihen

üblicherweise nicht mit geringem Risiko in Verbindung gebracht. Doch als

Ergänzung zu Aktien innerhalb einer Gesamtallokation können

Hochzinsanleihen die Portfoliovolatilität verringern. Wir zeigen Ihnen

wie.

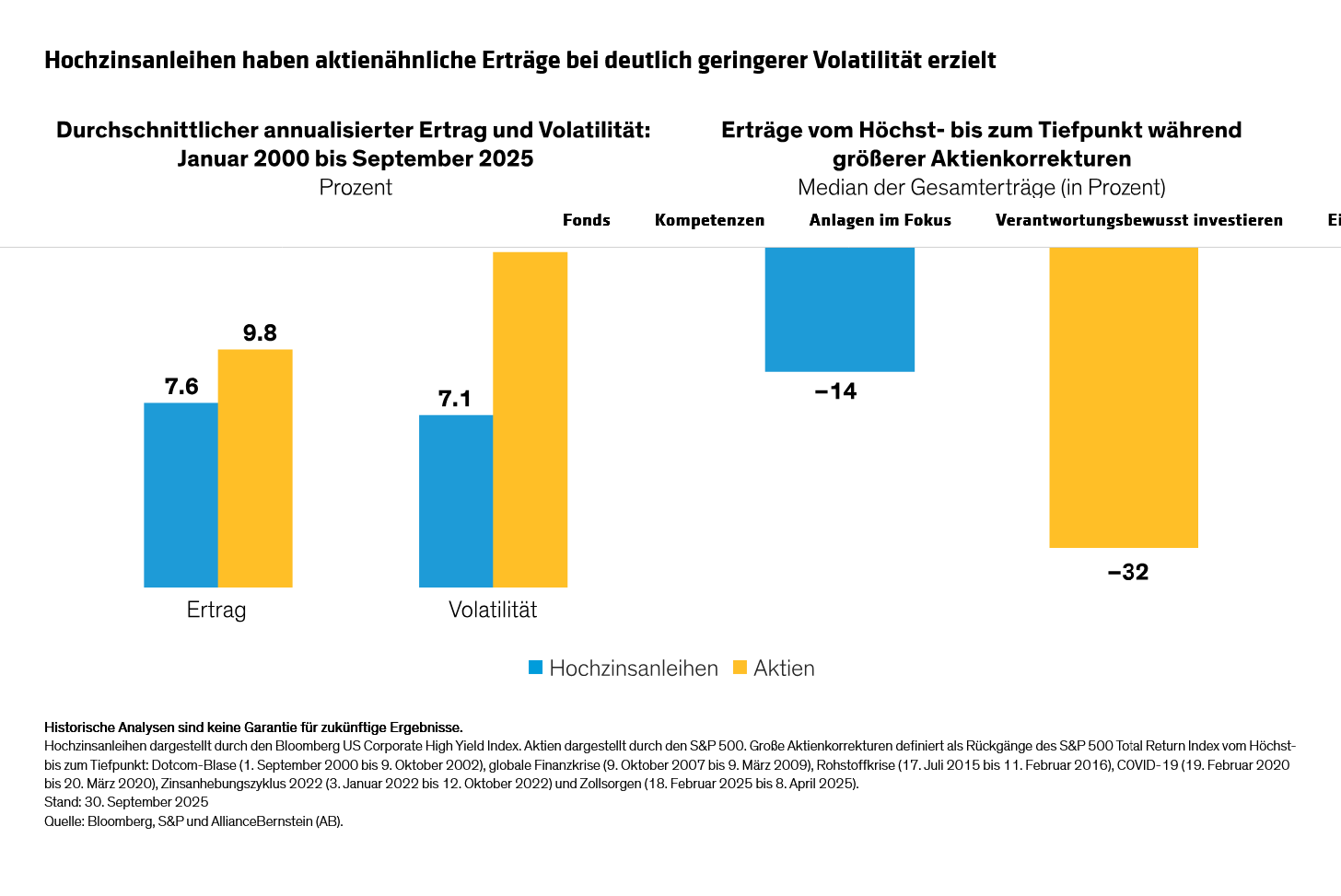

Über längere Zeiträume hinweg haben Hochzinsanleihen historisch gesehen

aktienähnliche Erträge bei deutlich geringerem Risiko erzielt. Seit dem

Jahr 2000 verzeichnete der Bloomberg US Corporate High Yield Index einen

durchschnittlichen annualisierten Ertrag von 7,6 % bei einer

durchschnittlichen jährlichen Volatilität von 7,1 %. Im gleichen

Zeitraum erzielte der S&P 500 durchschnittlich 9,8 %, allerdings mit

einer Volatilität von 13,8 % – etwa doppelt so hoch wie bei

Hochzinsanleihen (Abbildung, links). Diese Dynamik ist

insbesondere in schwierigen Marktphasen stark, in denen Hochzinsanleihen

historisch gesehen nur 44 % der Aktienrückgänge mitgemacht haben (Anzeige, rechts).

Wenn Anleger einen Teil ihrer Aktienbestände in Hochzinsanleihen umschichten, könnten sie ihre Gesamtvolatilität spürbar verringern, ohne dabei wesentlich auf Ertrag zu verzichten. Darüber hinaus sind wir der Ansicht, dass die Beziehung zwischen Ertrag und Volatilität bei Hochzinsanleihen im Vergleich zu Aktien derzeit besonders attraktiv ist – dank einer Kombination aus hohen Umlaufrenditen und geringem Wirtschaftswachstum.

Das Sahnehäubchen: Hohe Renditen, schwaches Wachstum

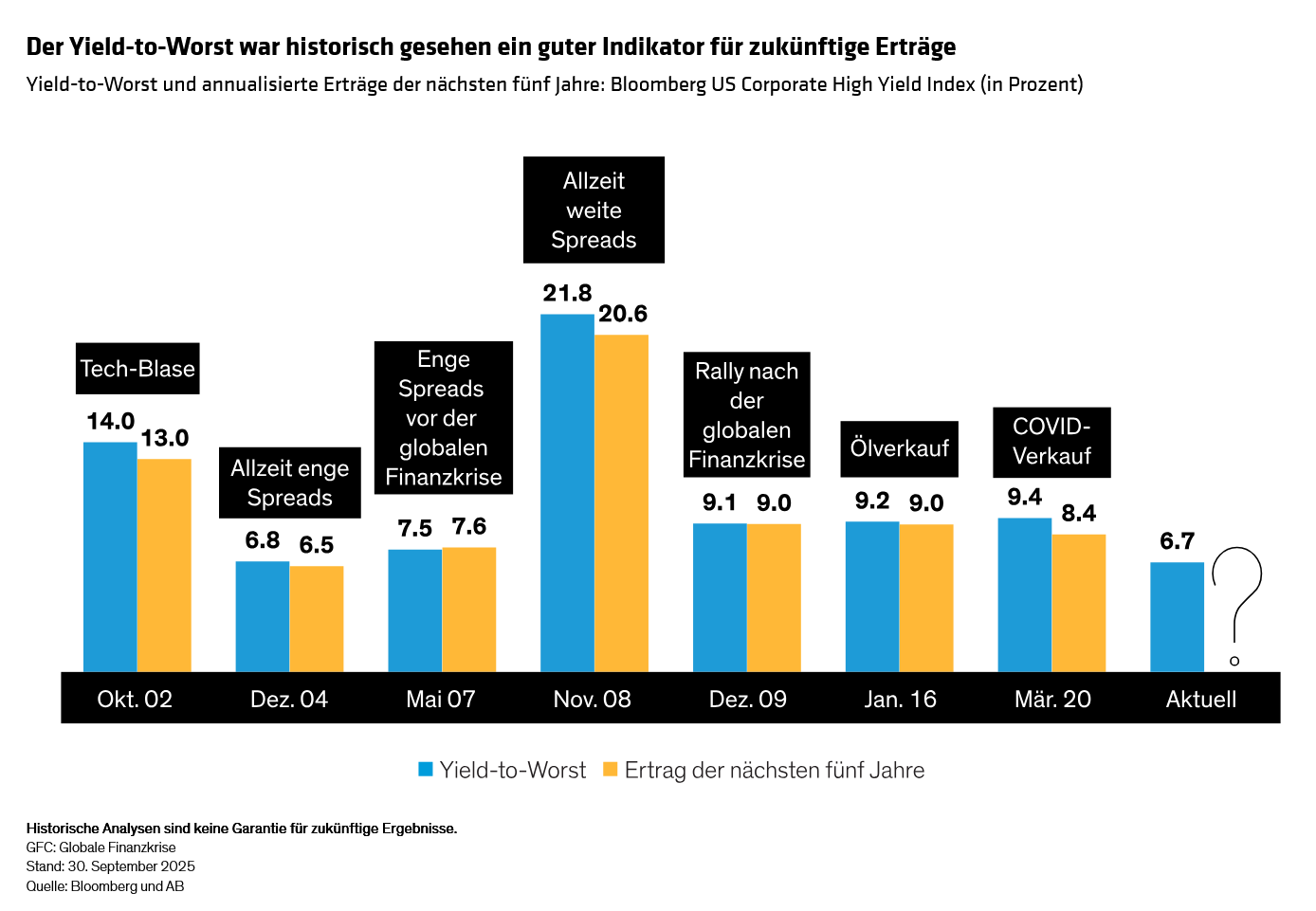

Die Umlaufrenditen bleiben trotz der erneuten geldpolitischen Lockerungskampagne der Fed erhöht. Derzeit liegt der Yield-to-Worst des Hochzinssektors bei 6,7 % – ein historisch hoher Wert. Hohe Renditen können einer wachstumsorientierten Strategie eine attraktive Einkommenskomponente verleihen. Das bedeutet jedoch nicht, dass auf Wachstumspotenzial verzichtet werden muss. Tatsächlich war der Yield-to-Worst historisch gesehen ein zuverlässiger Indikator für die Erträge der nächsten fünf Jahre (Anzeige).

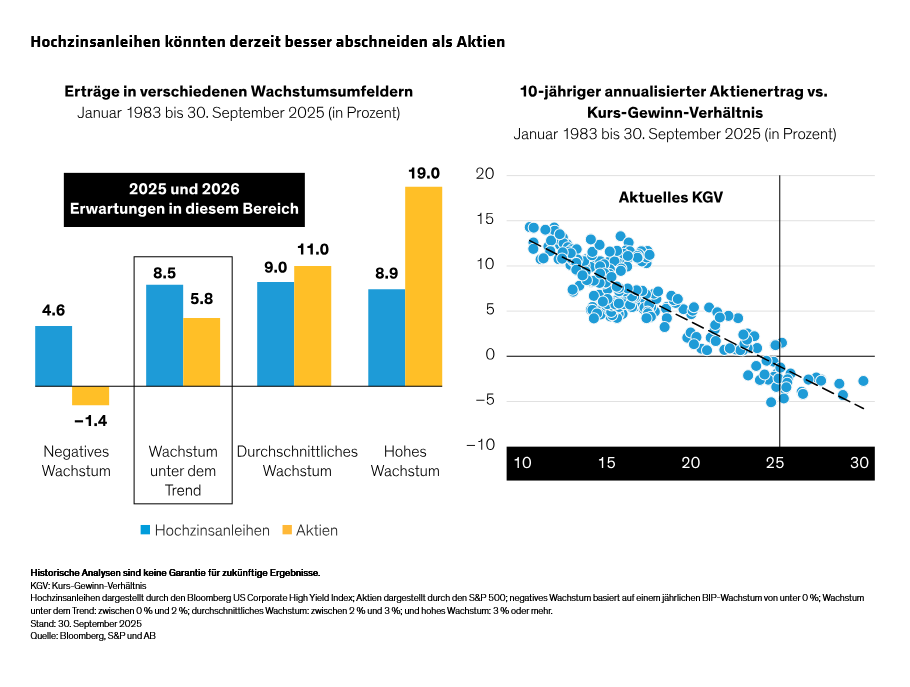

Aktuell sind wir der Ansicht, dass Anleger, die risikoreichere Aktien durch Hochzinsanleihen ersetzen, langfristige Erträge erzielen könnten, die mit den ersetzten Aktien vergleichbar oder sogar höher sind. Historisch gesehen haben Hochzinsanleihen in Phasen mit geringerem Wachstum, wie der, in die wir derzeit eintreten, besser abgeschnitten als Aktien (Abbildung, links). Außerdem haben historisch betrachtet hohe Kurs-Gewinn-Verhältnisse (wie aktuell) mit unterdurchschnittlichen Aktienerträgen korreliert (Abbildung, rechts), was die Bedenken der Anleger hinsichtlich überhöhter Bewertungen bestätigt. Angesichts der zunehmend schwachen Nachfrage und des rückläufigen globalen Handels könnte es unserer Ansicht nach genau der richtige Zeitpunkt sein, in Hochzinsanleihen zu investieren.

Anleger, die sich wegen Spreads Sorgen machen, sollten unserer Analyse nach ebenfalls wenig Anlass zur Besorgnis haben. Auch wenn die Spreads eng sind, bleiben die Renditen hoch, und die Spreads machen einen kleineren Anteil an der Gesamtrendite aus. Darüber hinaus ist das Hochzinssegment unserer Analyse zufolge relativ solide, und Anleger können ihre Qualität von BB auf BBB erhöhen, ohne dabei viel Rendite einzubüßen.

Ein vielseitiges Instrument für herausfordernde Zeiten

Anleger, die eine Neugewichtung in Betracht ziehen, sollten sich der

Risiken bewusst sein, insbesondere in einem Markt, der so vielfältig und

komplex ist wie der Hochzinsmarkt. Vor allem bei niedriger bewerteten

Anleihen übersteigen Herabstufungen derzeit die Aufwertungen, während

Zinsdeckungsquoten und EBITDA-Margen sich verschlechtert haben. Aktive

Manager, die über Fachwissen im Umgang mit Bonitätsrisiko verfügen,

können die gegenläufigen Strömungen sich verändernder Fundamentaldaten

und strengerer Kreditbedingungen navigieren, um die Emittenten zu

vermeiden, die am anfälligsten für Ausfälle sind.

Aktien bleiben ein wesentlicher Bestandteil eines ausgewogenen

Anlageportfolios. Doch unserer Ansicht nach kann Hochzins dazu

beitragen, Aktienallokationen zu entschärfen, während gleichzeitig

Einkommen generiert und das Potenzial für höhere langfristige Erträge

erhalten bleibt. Anleger, die nach einer starken Aktienphase ihre

Portfolios neu ausbalancieren oder die Volatilität verringern möchten,

könnten mit Hochzinsanleihen ein wirkungsvolles Instrument an der Hand

haben.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2025 AllianceBernstein L.P.

Diesen Beitrag teilen: