Metzler: Inflationsindikatoren schalten auf Rot

Die Erzeugerpreise in China haben eine wichtige Signalfunktion für die zukünftige Entwicklung der Konsumentenpreise in vielen Industrienationen. Und ihre Steigerungsrate entwickelte sich rapide.

13.03.2017 | 11:07 Uhr

Die Globalisierung sorgte lange Zeit für niedrige Konsumentenpreise weltweit, da viele Schwellenländer mit sehr niedrigen Lohnniveaus und einer hohen Wettbewerbsfähigkeit zunehmend in die Weltwirtschaft integriert wurden. Die günstigen Importe aus den Schwellenländern sowie der daraus resultierende hohe Wettbewerbsdruck erlaubte es den Unternehmen aus den Industrienationen kaum, die Preise nennenswert anzuheben. Vor allem China konnte sich in diesem Umfeld zur neuen Werkbank der Welt entwickeln und für viele Güter die Preisführerschaft übernehmen.

Dementsprechend haben die Erzeugerpreise in China eine wichtige Signalfunktion für die zukünftige Entwicklung der Konsumentenpreise in vielen Industrienationen bekommen. Und deren Steigerungsrate entwickelte sich rapide: Sie stieg zwischen Dezember 2015 und Februar 2017 von -5,9 % auf 7,8 %.

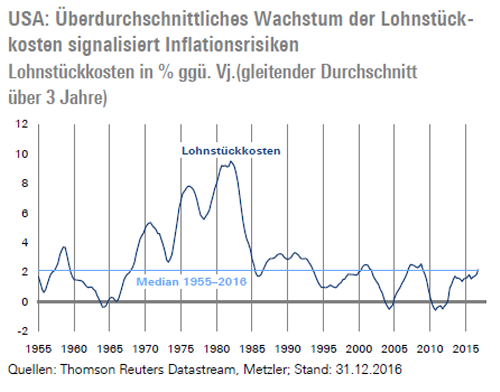

Damit könnte sich eine moderate Beschleunigung der Kerninflation in den USA in den kommenden Monaten abzeichnen, zumal auch der binnenwirtschaftliche Inflationsdruck zuzunehmen scheint. So beschleunigte sich die Wachstumsrate der Lohnstückkosten1 auf 2,2 % im vierten Quartal und stieg damit über den langfristigen Durchschnitt von 2,1 %. Vor diesem Hintergrund könnten die Inflationsdaten im Februar (Mittwoch) leicht überraschen. Ein massiver Inflationsschub scheint jedoch eher unwahrscheinlich. Nach einer neuen Studie folgte die US-Kerninflation in den vergangenen dreißig Jahren einem langsamen und stabilen Trend, der kaum durch die bisher gängigen makroökonomischen Faktoren wie Arbeitslosenquote und Inflationserwartungen erklärt werden kann. Eine gewisse Erklärungskraft hatten laut dieser Studie jedoch interessanterweise die Geldmenge, die Kreditvergabe, der US-Dollar und die monetären Bedingungen. Die träge Entwicklung der Kerninflation in den vergangenen Jahren dürfte sich vorerst fortsetzen und für einen nur sehr moderaten Aufwärtstrend in den kommenden Monaten sorgen. Ein Grund für die stabile Kerninflationsentwicklung könnte der starke Einfluss der Geldpolitik der US-Notenbank in den vergangenen Jahrzehnten gewesen sein. Ein Politikfehler der US-Notenbank wie ein Zulassen einer starken Überhitzung des Arbeitsmarktes könnte die Inflation jedoch wieder aus ihrer Lethargie reißen und für einen Inflationsschub sorgen wie in den 1960er-Jahren, als die Inflation von 1,0 % im Januar 1966 bis auf 3,8 % im Oktober 1966 und auf 6,2 % im Dezember 1969 stieg.

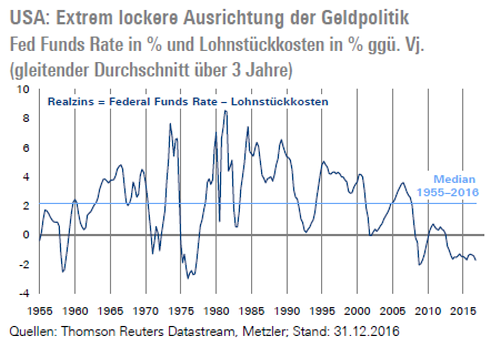

Zieht man anstatt der Konsumentenpreisinflation die Entwicklung der Lohnstückkosten zur Berechnung des realen Leitzinses in den USA heran, so befinden sich die realen Leitzinsen trotz der vergangenen beiden Leitzinserhöhungen der US-Notenbank mit etwa -1,5 % immer noch auf einem ungewöhnlich niedrigen Niveau. Die US-Notenbank wird daher mit einer hohen Wahrscheinlichkeit den Leitzins (Mittwoch) ein drittes Mal seit Dezember 2015 anheben. Insgesamt dürfte die US-Notenbank in diesem Jahr drei Zinsschritte vollziehen.

Darüber hinaus werden noch folgende Konjunkturdaten in den USA veröffentlicht: Produzentenpreise (Dienstag), Einzelhandelsumsätze (Mittwoch), Philadelphia Fed Index (Donnerstag), Wohnungsbaubeginne (Donnerstag) sowie Industrieproduktion (Freitag). Zuletzt enttäuschten die Wirtschaftsdaten aus den USA etwas, und die BIP-Prognosen für das laufende Quartal wurden reduziert. Die US-Wirtschaftsdaten hatten in den vergangenen Jahren jedoch die Tendenz – trotz der angewendeten Verfahren zur Bereinigung der Saisonalität – immer im ersten Quartal schwach auszufallen und die Wachstumsschwäche in den folgenden Quartalen wieder aufzuholen. Es besteht also immer noch ein saisonales Muster, das die tatsächliche Wachstumsstärke der US-Wirtschaft im ersten Quartal dieses Jahres unterzeichnen könnte.

Europa: Wahlauftakt in den Niederlanden

Hält die politische Klammer um den Euro und die EU? Eine erste Antwort darauf werden die Wahlen in den Niederlanden (Mittwoch) geben, die auch als ein Richtungstest für die französischen Präsidentschaftswahlen gesehen werden können. Die Umfragen der vergangenen Tage zeigen, dass die europakritische Partei PVV von Geert Wilders nur zweitstärkste Kraft werden könnte, nachdem sie viele Monate die Umfragen angeführt hatte. Die Erfahrung von 2016 zeigen jedoch, dass den Umfragen kein zu hohes Gewicht gegeben werden sollte und dass daher das Wahlergebnis abgewartet werden muss. Aufschlussreich werden in der kommenden Woche auch folgende Veröffentlichungen sein: ZEW-Index (Dienstag), die Industrieproduktion (Dienstag) und die Inflationsrate (Donnerstag) – jeweils in der Eurozone.

Die Bank von England (Donnerstag) dürfte weiterhin eine abwartende Haltung einnehmen, da sich die Konjunkturdaten in Großbritannien in den vergangenen Wochen in der Tendenz verschlechterten, während sie sich im Rest der Welt eher verbesserten. Diese Entwicklung könnte schon eine erste Folge des wahrscheinlich„harten Brexits“ Großbritanniens sein. Ein innovatives empirisches Model von Volkswirten der Weltbank kommt sogar zu dem Ergebnis, dass sich im Falle eines „harten Brexit“ die britischen Exporte in die EU mittelfristig halbieren könnten. Spannend wird auch die Veröffentlichung der Entwicklung am britischen Arbeitsmarkt (Mittwoch): Wird die Arbeitslosenquote aufgrund der Emigration von EU-Bürgern gesunken sein, und wie haben sich die Löhne entwickelt?

Edgar Walk, Chefvolkswirt Metzler Asset Management

Diesen Beitrag teilen: