ETF Securities: VIX wiegt in trügerischer Sicherheit

Der VIX und die versprochene Senkung der Körperschaftssteuer wiegen die Aktienanleger in trügerischer Sicherheit. Den Aktienmärkten droht daher ein Abverkauf, wenn die Zinsen weiter steigen oder die neue US-Regierung enttäuscht.

09.03.2017 | 08:58 Uhr

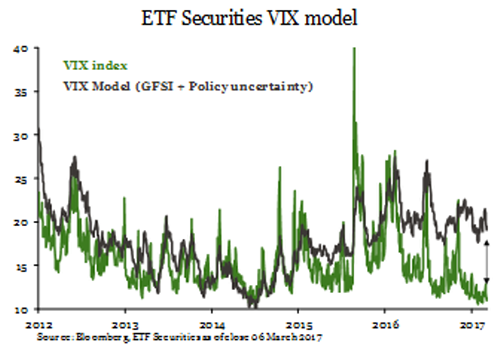

VIX außergewöhnlich niedrig

Laut VIX, der Messgröße für die erwartete Schwankungsintensität des S&P 500, ist der Markt gegenwärtig so gut wie angstfrei. Der VIX befindet sich in diesem Jahr im Schnitt mit 11,2 deutlich unter seinem langfristigen Durchschnitt von 19,6. Langfristig gesehen erreicht er solche Tiefstände überhaupt nur in 4 Prozent der Fälle. Die erfreulichen Unternehmensgewinne, die in Aussicht gestellte Senkung der Körperschaftsteuer und die erwarteten Infrastrukturausgaben wären durchaus eine Rechtfertigung für den Optimismus. Andererseits finden wir es irritierend, dass die politische Unbeständigkeit in den USA und Europa nicht ihren Niederschlag im VIX findet.

Die Rückabwicklung der lockeren Geldpolitik und das mögliche Platzen der von ihr erzeugten Vermögensblasen haben die Nachfrage nach Edelmetallen, etwa Gold, und bestimmten anderen alternativen Anlagen in die Höhe getrieben. Auch in dieser Hinsicht spiegelt der VIX die zunehmende Angst nicht wider. Wir stellen uns daher die Frage, ob der VIX das Marktrisiko nach wie vor angemessen widerspiegelt.

VIX untertreibt das Risiko

Um diese Frage zu klären, haben wir versucht, den VIX mit Hilfe anderer Messgrößen zu modellieren, und hierzu den Global Financial Stress Index (GFSI) und den US Economic Policy Uncertainty Index herangezogen. Der GFSI, der von der Bank of America Merrill Lynch entwickelt wurde, beruht auf einer breiten Palette von Risikokennzahlen, dem Absicherungsbedarf und der Risikobereitschaft der Anleger. Der zweite Index zählt die Nachrichten, die sich mit Wirtschaftspolitik, der Unsicherheit in der Wirtschaft und der diesbezüglichen Gesetzgebung befassen. Nach Justierung mit den Daten von 2001 bis 2014 bildet das Modell die Entwicklung des VIX mit einem R2 von 0,9 nach, das heißt, mit sehr hoher Genauigkeit. In letzter Zeit weiten sich allerdings die Abweichungen zwischen den errechneten Werten des Modells und den tatsächlichen Werten aus. Unseres Erachtens bedeutet dies, dass der VIX ungewöhnlich niedrig ist. Unserem Modell zufolge sollte der VIX mit 20 auf einem Niveau stehen, das üblicherweise mit einem höheren Marktrisiko in Verbindung gebracht wird.

Die Laufzeitstruktur des VIX, in der die erwartete künftige Volatilität ihren Ausdruck findet, ist im Steigen begriffen. Offenbar beunruhigt die Anleger die höhere Volatilität in der Zukunft. Für die nächsten neun Monate wird erwartet, dass die Volatilität auf 18 steigt, was aber immer noch deutlich unter der Schätzung unseres Modells liegt.

Die steile VIX-Laufzeitstruktur ist wahrscheinlich eine Folge der jahrelang lockeren Geldpolitik, da renditehungrige Anleger im Rahmen eines Carry-Trades per Short-Position im VIX Erträge erzielen können. Andererseits ist die Steilheit der Laufzeitstruktur ungeachtet aller Tiefstände des VIX seit vielen Jahren auch ein Ausdruck der Zukunftsängste der Anleger. In gewisser Weise schaukeln sich die Carry-Trades und die Zukunftsängste gegenseitig auf.

Finanzialisierung der VIX-Kontrakte

Für die Frage, warum der VIX so niedrig ist, gibt es verschiedene Erklärungsversuche:

• Die instabile Makrolage und der allgemeine Anstieg des S&P 500 maskieren die ungewöhnlich geringe Korrelation zwischen Marktsektoren und Aktien. Dies erklärt jedoch nicht gänzlich, warum der VIX von unserem Modell abweicht, da es sich hierbei um ein neues Phänomen handelt.

• Die Netto-Positionierung der VIX-Kontrakte weist an der CFTC eine wesentlich höhere Volatilität auf, und zwar seit Bernankes Vortrag über das Auslaufen der quantitativen Lockerung im Mai 2013. Dies deutet darauf hin, dass die Ansichten über die Volatilität immer stärker auseinander gehen.

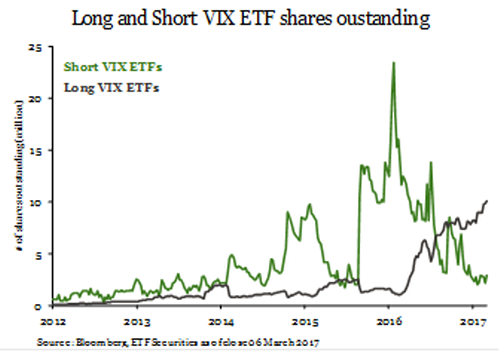

• Der Bedarf an Finanzprodukten, die Schutz vor dem Anstieg der Marktvolatilität und damit des VIX versprechen, nimmt zu. Wir stellen fest, dass die Anzahl der ausstehenden Anteile von Long-VIX-ETFs auf breiter Front steigt, während die Anzahl der ausstehenden Anteile von Short-VIX-ETFs entsprechend gefallen ist.

• Umgekehrt führten die niedrigen Zinsen und die sich ergebende Jagd nach Rendite dazu, dass einige Anleger die dauerhaft steile VIX-Laufzeitstruktur nutzten, um den VIX zu verkaufen und so positive Erträge zu erzielen.

• Unseres Erachtens hält die Positionierung an der CFTC den VIX künstlich niedrig. Zugleich zeigt ihre Volatilität, dass wir uns in der Nähe der höchsten Netto-Short-Position der Geschichte befinden. Was uns am Rekordtief der Netto-Positionierung des VIX an der CTFC beunruhigt, ist, dass so viele Anleger von diesem Carry-Trade Gebrauch machen. Der niedrige VIX sorgt dafür, dass das Risiko auf den Märkten gering eingeschätzt wird, was die realisierte Volatilität des S&P 500 in die Tiefe zieht. Absurderweise könnte nun gerade die niedrige Volatilität der Aktien die Fed veranlassen, im März die Zinsen anzuheben. Die höheren Zinsen wiederum könnten angesichts der gegenwärtigen Übertreibung eine ungeordnete Auflösung der Short-Positionen zur Folge haben.

Marktkurse wirken überzogen

Dies passiert just in dem Moment, in dem die Aktienmärkte auf einem neuen Allzeithoch stehen und der Optimismus unter den Anlegern laut American Association of Individual Investors einen Spitzenwert erreicht hat. Die Unternehmensgewinne sind erfreulich, da 75 Prozent der vorliegenden Ergebnisse die Erwartungen übertroffen haben und sich das Gewinn- und Umsatzwachstum weiter erholt. Gleichwohl sind die Bewertungen des S&P 500 mittlerweile überdehnt, da sich die nachlaufenden KGVs nun mit 22 auf dem höchsten Stand seit 2002 befinden und das jährliche Gewinnwachstum für 2017 laut Konsens mit 21 Prozent deutlich über dem Durchschnitt von 4,7 Prozent liegt.

Enttäuschung bei der Steuerreform

Wir fragen uns, ob es richtig ist, dass Anleger angesichts so hoher Bewertungen derart optimistisch sind. Ein Teil des hohen Gewinnwachstums ist offenbar auf den Basiseffekt der erwarteten Gewinnerholung im Ölsektor zurückzuführen. Tatsächlich ist der Hauptgrund für den Optimismus in der erhofften Senkung der Körperschaftsteuern in Verbindung mit einer Steueramnestie bei Rückführung der hohen Barbestände der Unternehmen zu suchen. Dies könnte die Gewinne steigern und zu vermehrten Aktienrückkäufen führen. Wir halten es jedoch für wahrscheinlich, dass sich die versprochenen Steuerreformen verzögern, da sie vom Kongress gebilligt werden müssen und die Republikaner gespalten sind. Ferner ist kaum abzusehen, ob der Kongress die Steuersenkung ohne eine neue Einnahmequelle wie der Grenzausgleichsteuer passieren lässt.

Druck auf die Gewinnmargen steigt

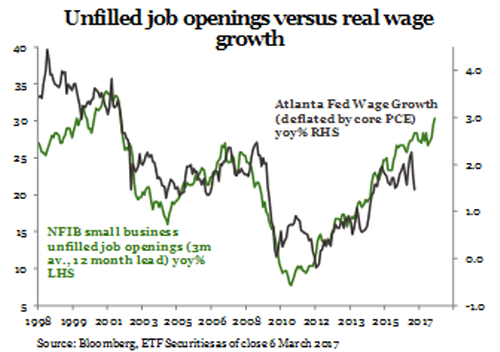

Die Gewinnmargen haben ihren Höhepunkt überschritten und lassen seit einigen Jahren tendenziell nach. Wir rechnen trotz des erneuten Wachstumsoptimismus in erster Linie mit einer Fortsetzung dieses Trends, da der Wettbewerb um die besten Arbeitskräfte zunimmt. Laut National Federation of Independent Business stieg die Anzahl offener Stellen erneut an. Die Arbeitgeber haben offenbar zunehmend Schwierigkeiten, geeignete Fachkräfte zu finden. Dies treibt die Löhne in die Höhe, die bereits jetzt rund 70 Prozent der Kosten eines Durchschnittsunternehmens ausmachen.

Unseres Erachtens werden die Aktienmärkte zu selbstgefällig. Die Bewertungen sind ausgerechnet zu einem Zeitpunkt hoch, in dem die Margen weiter schrumpfen, viele der versprochenen Steuersenkungen aber womöglich nicht in diesem Jahr ihre Wirkung entfalten werden. Ferner wiegt der VIX so manchen Anleger, der Aktien im Bestand führt, in trügerischer Sicherheit. Aufgrund dieser Faktoren droht den Aktienmärkten ein Abverkauf, wenn die Zinsen weiter steigen oder die neue US-Regierung keine weiteren Einzelheiten liefert.

Diesen Beitrag teilen: