Globaler ETF-Aktienausblick: Wohin sich die Marktführerschaft im Jahr 2026 verlagern könnte

Nach Jahren der Dominanz von US-Mega-Cap-Unternehmen ändern die globalen Aktienmärkte ihren Kurs.

10.12.2025 | 08:35 Uhr

Die Korrelationen sind zurückgegangen, die geldpolitischen Pfade verlaufen in unterschiedliche Richtungen und regionale Faktoren beeinflussen die Renditen. In dieser Analyse untersuchen wir, was hinter diesen Veränderungen steckt, welche Chancen sich daraus ergeben könnten und warum es sich unserer Meinung nach im Jahr 2026 lohnen wird, sich erneut mit Ansätzen zur globalen Diversifizierung zu befassen.

Die globalen Märkte starten mit zunehmender Streuung, sinkenden Korrelationen zwischen den Ländern und einer sich verändernden Zinslandschaft ins Jahr 2026. Dadurch verändern sich die relativen Chancen an den Aktienmärkten grundlegend. Nachdem über mehrere Jahre hinweg eine kleine Gruppe von US-Unternehmen mit hoher Marktkapitalisierung den Markt dominiert hat, sehen sich Anleger nun einem vielfältigeren und stärker regional geprägten Markt gegenüber. Angesichts der gegenläufigen Entwicklungen bei politischen Zyklen, Ertragsverläufen und strukturellen Wachstumstreibern sind wir der Ansicht, dass eine breite globale Diversifizierung mit gezielten Länderschwerpunkten der Schlüssel sein könnte, um von der nächsten Führungswelle zu profitieren.

Unabhängig davon, ob sich die Begeisterung für künstliche Intelligenz (KI) als übertrieben erweist oder nicht, ist eine allgemeine Verlangsamung der US-Wirtschaft eindeutig erkennbar. Die Stimmung hat sich im Vorfeld der „Black Friday“-Verkaufssaison abgeschwächt, und alle drei Bestandteile des Erwartungsindexes des Conference Board – Geschäftsklima, Beschäftigungsaussichten und zukünftiges Einkommen – sind im November zurückgegangen. Wie der Chefökonom der Organisation feststellt, „sind die Erwartungen hinsichtlich der Arbeitsmarktbedingungen für Mitte 2026 nach wie vor ausgesprochen negativ, während die Erwartungen an steigende Haushaltseinkommen nach sechs Monaten stark positiver Werte einen dramatischen Rückgang erfahren haben.“

Zudem sind viele Anleger in ihren Portfolios nach wie vor nur begrenzt in internationalen Märkten engagiert. Länderspezifische börsengehandelte Fonds (ETFs) können dazu beitragen, globale Allokationen zu erweitern und die Diversifizierung zu erhöhen, indem sie Zugang zu Märkten mit einzigartigen langfristigen Wachstumsmerkmalen bieten. Während die US-Notenbank ihre Geldpolitik vorsichtig lockert, scheinen sich Teile Europas einer Stabilisierung anzunähern, wobei vereinzelt eine über dem Trend liegende Dynamik zu beobachten ist. Diese globale Spaltung wird durch unterschiedliche Zinspfade verstärkt. Im Vereinigten Königreich gehen wir davon aus, dass die Bank of England durch stetige Zinssenkungen den Druck auf die Verbraucher mindern und gleichzeitig Aktien mit hohen Dividenden attraktiver machen wird.

In Asien bleiben mehrere Zentralbanken weiterhin im Lockerungsmodus. Sollte sich das Wachstum in den USA abschwächen, während die Dynamik in Asien anhält, könnte sich die Marktführerschaft noch stärker ausweiten. In Südkorea könnten selbst geringfügige Zinssenkungen der Bank of Korea den Export- und Technologieunternehmen Auftrieb geben. Ein solcher Schritt würde die Finanzierungsbedingungen verbessern und zur weltweiten Erholung des Halbleitermarktes beitragen. Unterdessen erwarten einige Ökonomen, dass die brasilianische Zentralbank ihre derzeit hohen Zinsen senken wird, wodurch sich die Finanzierungskosten für Banken und Verbraucher reduzieren würden. Die mexikanische Zentralbank Banxico hat bereits mit einer Lockerung begonnen und könnte diese fortsetzen, sofern die Inflation unter Kontrolle bleibt. Dies würde sowohl die Unternehmensaktivität als auch die Nachfrage der privaten Haushalte stützen. Wir sind der Meinung, dass diese Veränderungen in Kombination im Jahr 2026 ein günstigeres monetäres Umfeld für Anleger schaffen werden, die bereit sind, über die Grenzen der USA hinauszuschauen.

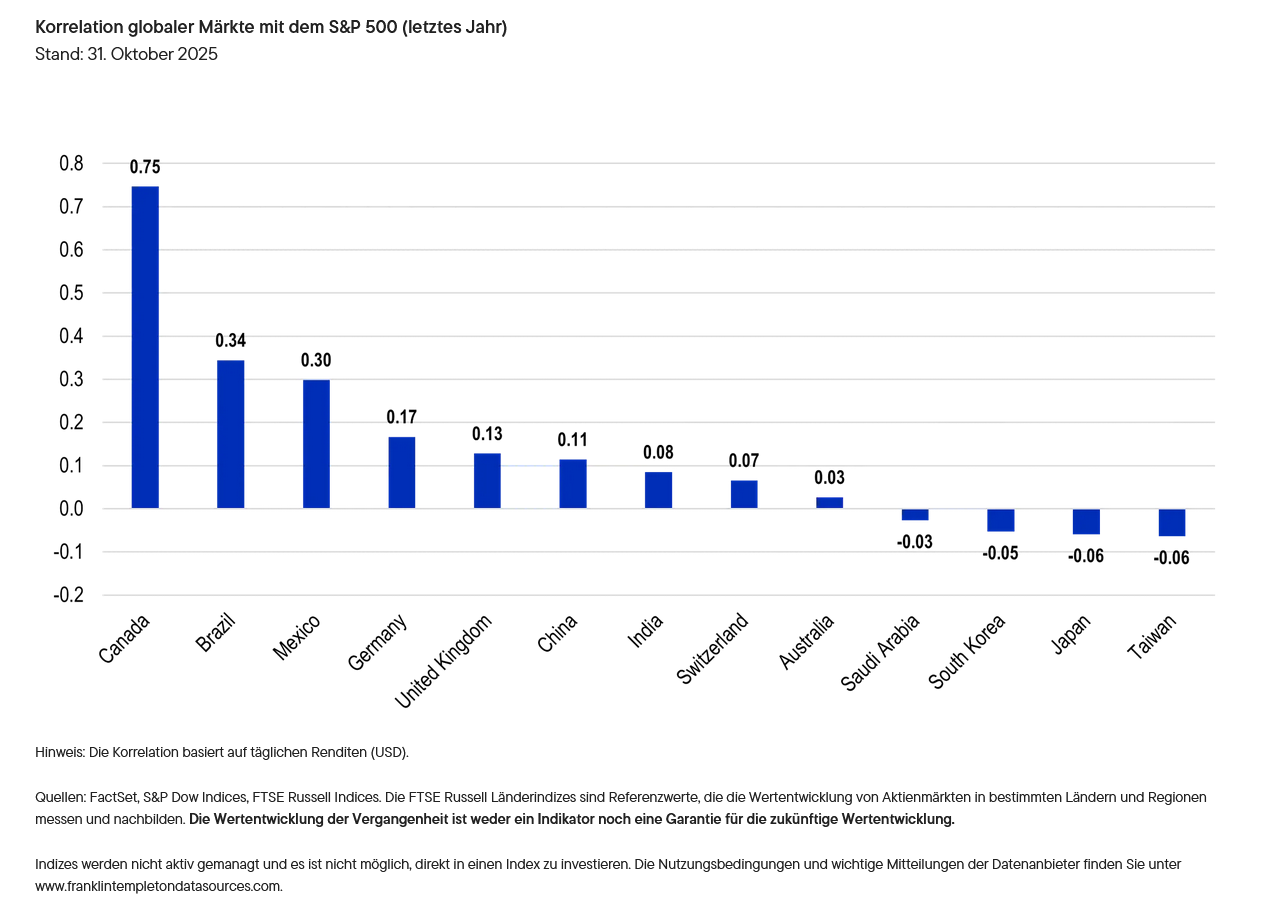

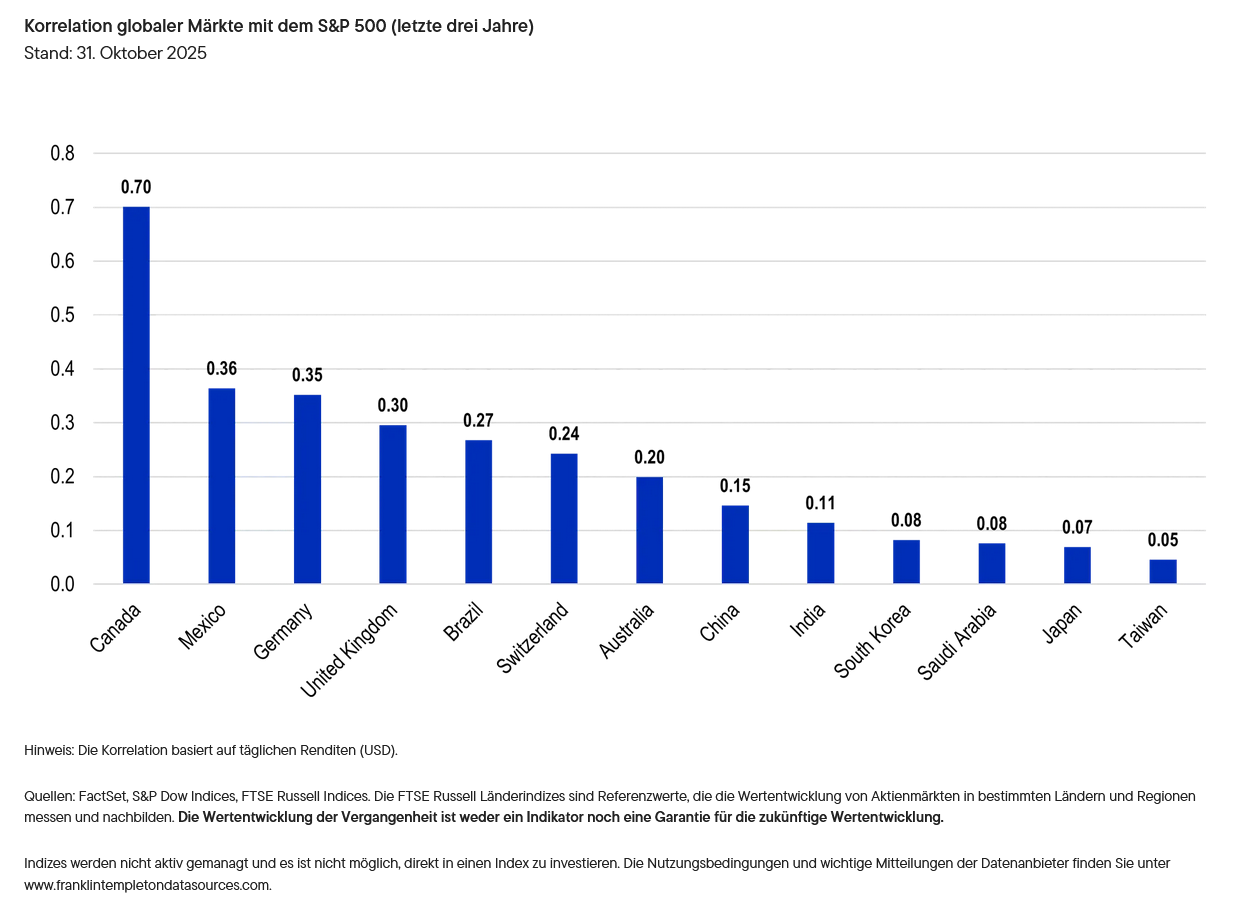

Jüngste Korrelationstrends deuten zudem darauf hin, dass die Korrelation der Märkte in Taiwan, Japan und Südkorea mit dem S&P 500 Index im vergangenen Jahr gesunken ist.

Sinkende Korrelationen zwischen den einzelnen Ländern verstärken die Vorteile einer Diversifizierung.

Unterschiedliche politische Ausrichtungen, Währungen und

Sektorengagements führen zu stärker idiosynkratisch geprägten Renditen.

Dadurch können internationale Allokationen einen bedeutenderen Beitrag

zur Widerstandsfähigkeit eines Portfolios leisten.

Das Vereinigte Königreich bietet unserer Analyse zufolge attraktives

Wertpotenzial. Die anhaltende, aber sich abschwächende Inflation sowie

die fortgesetzten Zinssenkungen der Bank of England stützen den

defensiven und ertragsstarken Markt des Landes. Die Korrelation zwischen

britischen und US-amerikanischen Aktien ist um 57 % gesunken, von etwa

0,30 über einen Zeitraum von drei Jahren bis zum 31. Oktober 2025 auf

0,13 über einen Zeitraum von einem Jahr bis zum selben Datum – eine

bedeutende Veränderung, die die Rolle des Vereinigten Königreichs als

Diversifizierungsinstrument in einem globalen Portfolio stärkt.1

Dank seiner Rohstoffe, Zinssenkungen und Haushaltsdisziplin bietet

Brasilien unserer Meinung nach gute Chancen auf Wertsteigerung und

Erträge. Die Regierung prognostiziert nun ein Wachstum des

Bruttoinlandsprodukts von etwa 2,4 % im Jahr 2026, während die Inflation

in Richtung des offiziellen Inflationsziels des Landes von 3 %

zurückgeht.2 Im Vergleich zu anderen Schwellenländern

erscheinen uns die Bewertungen nach wie vor attraktiv. Sollten sich die

globalen Fertigungs- und Rohstoffzyklen parallel zur geldpolitischen

Lockerung im Inland wieder beschleunigen, könnte Brasilien seine

spätzyklische Dynamik mit entsprechenden Erträgen fortsetzen.

Taiwan ist für den KI- und Halbleiterzyklus nach wie vor von zentraler

Bedeutung. Nach einem unerwartet starken dritten Quartal wird für den

weltweiten Chip-Absatz ein Wachstum von mehr als 25 % prognostiziert.

Laut der Prognose der World Semiconductor Trade Statistics (WSTS) könnte

der Markt im Jahr 2026 ein Volumen von fast einer Billion USD

erreichen.3 Taiwan dürfte zwar weiterhin überproportional von

diesem Trend profitieren, allerdings sind die Bewertungen inzwischen

unserer Meinung nach recht hoch. Und während sich der Investitionszyklus

im Bereich der künstlichen Intelligenz fortsetzt und die

Exportnachfrage stabil bleibt, bestehen nach wie vor akute geopolitische

Risiken.

Ungeachtet dieses Drucks sind wir der Meinung, dass Taiwan weiterhin Wachstumspotenzial mit moderater marktübergreifender Korrelation bieten könnte. Die Korrelation des dortigen Aktienmarktes mit dem S&P 500 beträgt derzeit auf Jahresbasis etwa -0,26 – das niedrigste Niveau unter den abgebildeten bedeutenden globalen Märkten.4 Damit liegt Taiwan deutlich hinter anderen großen Volkswirtschaften wie Großbritannien, Deutschland, Indien und China zurück, die alle eine positive Korrelation zum US-Markt aufweisen. Selbst im Vergleich zu anderen exportorientierten asiatischen Märkten ist die Entkopplung Taiwans bemerkenswert. Die Korrelation Südkoreas ist zwar in diesem Jahr ebenfalls niedriger, bleibt jedoch wesentlich höher als die Taiwans. Wir sind der Meinung, dass diese deutliche Abweichung das zunehmend differenzierte Renditeprofil der Insel sowie ihren wachsenden Wert als diversifizierende Anlage innerhalb globaler Portfolios unterstreicht.

Für Japan bringt das neue Jahr ein neues Konjunkturpaket unter der Führung der kürzlich ernannten Premierministerin Sanae Takaichi. Deren Kabinett hat Konjunkturmaßnahmen in Höhe von 117 Mrd. USD genehmigt, die sich auf Energiesicherheit, die Modernisierung der Verteidigung, Infrastrukturverbesserungen und die Unterstützung privater Haushalte konzentrieren.5 In Verbindung mit Reformen der Corporate Governance und einer möglichen Stabilisierung des japanischen Yen könnten diese Prioritäten substanzorientierte Sektoren, Industrieunternehmen sowie auf den Binnenmarkt fokussierte Unternehmen nachhaltig stützen.

Indien zieht unterdessen weiterhin weltweite Aufmerksamkeit auf sich, während die Anleger abwägen, ob die lang erwartete Beschleunigung der Aktienmärkte des Landes endlich eintreten wird. Nach einem Jahr mit hohen Erwartungen – bedingt durch die robuste Binnennachfrage, starke Gewinne und die Begeisterung für Reformen im verarbeitenden Gewerbe – stellt sich für das Jahr 2026 die Frage, ob diese strukturellen Faktoren zu einer nachhaltigen Marktführerschaft führen können. Die jüngsten politischen Maßnahmen, darunter die Genehmigung eines Programms zur Herstellung von Permanentmagneten aus Seltenen Erden durch Indien, unterstreichen das Engagement der Regierung, die industriellen Kapazitäten auszubauen und die Importabhängigkeit zu verringern. Wenn die Umsetzung weiterhin gut läuft und die Inflation unter Kontrolle bleibt, könnte Indien besser positioniert sein, um die von den Anlegern lang erwartete positive Performance zu erzielen.

Mit Blick auf das Jahr 2026 sprechen aus unserer Sicht sinkende Korrelationen und auseinanderlaufende politische Rahmenbedingungen für ein breites globales Engagement. Eine selektive Ausrichtung auf Märkte mit klaren strukturellen oder politischen Impulsgebern, wie beispielsweise Japan und Indien, kann unterdessen dazu beitragen, eine robustere Performance zu erzielen.

Fußnoten

- Quellen: FactSet, S&P Dow Indices, FTSE Russell Indices.

- Es kann nicht zugesichert werden, dass sich Prognosen, Schätzungen oder Hochrechnungen als richtig erweisen.

- Quelle: „Global Semiconductor Market Approaches $1T in 2026.“ WSTS. 2. Dezember 2025.

- Quellen: FactSet, S&P Dow Indices, FTSE Russell Indices.

- Quelle: „Japan to Add Short-Term Debt to Fund Takaichi’s Package.“ Bloomberg. 28. November 2025. Es gibt keine Garantie dafür, dass sich Schätzungen, Prognosen oder Projektionen als richtig erweisen werden.

Wo liegen die Risiken?

Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich.

Beteiligungspapiere unterliegen Kursschwankungen und sind mit dem Risiko des Kapitalverlusts verbunden. Unternehmen mit hoher Marktkapitalisierung (Large Caps) können je nach Markt- und Wirtschaftslage bei den AnlegerInnen in Ungnade fallen.

ETFs werden wie Aktien gehandelt. Ihr Marktwert schwankt, und sie können zu Kursen gehandelt werden, die über oder unter ihrem Nettoinventarwert liegen. Brokerprovisionen und ETF-Gebühren schmälern die Renditen. ETF-Anteile können während der Öffnungszeit der Börse, an der sie notiert sind, zu ihrem Marktpreis gekauft oder verkauft werden. Es kann jedoch nicht garantiert werden, dass ein aktiver Markt für den Handel mit ETF-Anteilen entsteht oder bestehen bleibt oder dass ihre Notierung fortgeführt wird oder unverändert bleibt. ETF-Anteile können zwar an Sekundärmärkten gehandelt werden, werden jedoch eventuell nicht unter allen Marktbedingungen prompt gehandelt und können in Zeiten von Marktstörungen zu erheblichen Abschlägen gehandelt werden.

Internationale Anlagen sind mit besonderen Risiken verbunden. Hierzu gehören Währungsschwankungen sowie gesellschaftliche, wirtschaftliche und politische Unsicherheiten, die zu erhöhter Volatilität führen können. Diese Risiken sind in den Schwellenländern noch größer. Anlagen in Unternehmen eines bestimmten Landes oder einer bestimmten Region können einer größeren Volatilität unterliegen als Anlagen, die geografisch breiter gestreut sind.

Diesen Beitrag teilen: