Schroders: Nicht engagierte Anleger und großzügige staatliche Altersversorgung

Mindert die Hoffnung auf großzügige staatliche Altersrenten die Neigung, selbst für den Ruhestand vorzusorgen? Mindert sie sogar den Wissensdrang in Bezug auf Investmentthemen?

15.09.2016 | 09:38 Uhr

Die Debatte darüber, wie man Bürgern einen angenehmen Ruhestand ermöglichen kann, steht in den meisten Ländern nach wie vor ganz oben auf der politischen Agenda.

Die Ergebnisse der Schroders Global Investor Study, die unter 20.000 Anlegern in 28 Ländern durchgeführt wurde, bieten weitere Erkenntnisse über den Balanceakt zwischen der Bereitstellung eines Sicherheitsnetzes für den Ruhestand und der Motivierung zur Eigeninitiative.

Bei der Studie wurden Investoren, die Geld in Höhe von mindestens 10.000 Euro investiert hatten, gefragt, wie hoch der Anteil der staatlichen Rente bei ihrem Ruhestandseinkommen wahrscheinlich sein wird (oder, im Falle von Personen, die den Ruhestand bereits erreicht hatten, ist). Gefragt wurde ebenfalls, ob Anleger bereit wären, ihre Investmentkenntnisse zu erweitern.

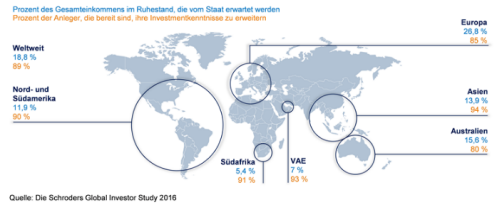

Niedrige Erwartungen, hohes Engagement

Auch wenn das eine nicht die Ursache des anderen sein mag, so weisen die beiden Datensätze doch Muster auf. Auf weltweiter Ebene waren Anleger in Asien und Südamerika am stärksten daran interessiert, mehr über Investment zu erfahren. Sie hatten auch die niedrigsten Erwartungen in Bezug auf den staatlichen Beitrag zu ihrer Altersversorgung.

Europäer vertrauen am stärksten auf eine ordentliche staatliche Rente. Dabei erwartet der durchschnittliche Investor, dass diese 27 % des gesamten Ruhestandseinkommens ausmacht. In Asien sind es gerade einmal 14 % und in Amerika 12 %.

Das Lerninteresse war weltweit hoch, am niedrigsten jedoch in Europa, wo 85 % der Investoren den Wunsch äußerten, mehr über Investmentthemen zu lernen. In Amerika waren es im Vergleich dazu 90 % und in Asien 94 %.

Asien will mehr wissen

Auch auf Länderebene lassen sich Beobachtungen machen. In Hongkong war die Erwartung einer staatlichen Unterstützung bei der Altersvorsorge mit am niedrigsten (zusammen mit Südafrika).

Hier ging man davon aus, dass die staatliche Rente nur 5 % zum Ruhestandseinkommen beiträgt. Die Umfrageteilnehmer in Hongkong gehörten mit 94 % auch in die obere Hälfte der Ligatabelle, was den Lernwillen anbelangt.

Mit einer Rate von 99 % war der Lerneifer in Indonesien am höchsten – und die Erwartungen staatlicher Leistungen wie in Hongkong gering. Nur 7 %, so die Erwartungen, wird hier der Anteil der staatlichen Altersvorsorge ausmachen.

Am anderen Ende des Spektrums gingen belgische Investoren von einem staatlichen Anteil von 31 % bei ihrer Altersversorgung aus, während nur 78 % Interesse hatten, mehr über Investmentthemen zu lernen.

Das Land, in dem man in Bezug auf die Altersversorgung am stärksten auf den Staat vertraut, war Spanien. Hier hofft man auf 39 % staatlichen Beitrag, obwohl in diesem Fall auch das Interesse an Investmentwissen relativ hoch war (92 % möchten mehr erfahren).

Erwartungen zur staatlichen Altersversorgung und Wunsch nach mehr Investmentwissen

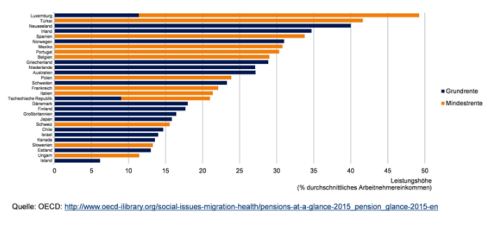

Es gibt einen gewissen Zusammenhang zwischen den Erwartungen in Bezug auf die staatliche Altersversorgung und der Großzügigkeit der aktuellen Altersrenten in verschiedenen Ländern.

So hat Spanien beispielsweise eine der großzügigsten staatlichen Altersversorgungen (in Prozent des durchschnittlichen Einkommens). Dies ergab eine Analyse, die von der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) im Dezember 2015 veröffentlicht wurde.

Das Diagramm zeigt, dass auch andere Länder mit hohen Erwartungen wie Portugal, Belgien und die Niederlande zurzeit relativ großzügige Altersrenten haben.

Umgekehrt sind die Altersrenten in Großbritannien und Chile nach den Daten der OECD heute niedriger als in anderen Ländern. Ebenfalls niedrig ist, laut der Schroders Global Investor Study, das Sichverlassen auf eine zukünftige Rente vom Staat.

Höhe von Grund- und Mindestrenten

Prozentsatz des durchschnittlichen Einkommens in der gesamten Volkswirtschaft

Allerdings steht die staatliche Altersversorgung in Ländern mit hoher Staatsverschuldung und einer schnell alternden Bevölkerung vor großen Problemen. Laut Bericht der OECD senken Regierungen ihre steigenden Rentenausgaben durch „Leistungskürzungen für zukünftige Rentner“. Entsprechend erwartet die Organisation einen langsameren Rentenanstieg und Erhöhungen des Renteneintrittsalters. Ihr zufolge dürfte das normale Renteneintrittsalter für die heute 20-Jährigen in mehr als der Hälfe der OECD-Staaten erhöht werden.

So sind in Spanien, wo die Erwartung staatlicher Unterstützung am höchsten ist, bereits größere Veränderungen im Gange. Beispielsweise weist die OECD darauf hin, dass ab 2019 die bei Rentenbeginn gezahlte Anfangsrente alle fünf Jahre auf Grundlage der erhöhten Lebenserwartung angepasst werden wird.

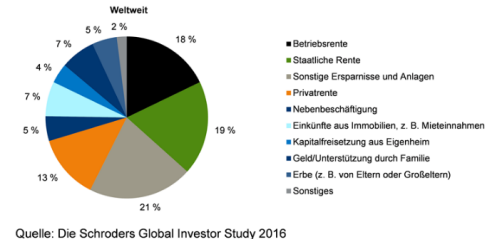

Wie viel Prozent Ihres Gesamteinkommens im Ruhestand kommt jetzt oder zukünftig aus den folgenden Einkommensquellen?

Testen Sie Ihre Investmentkenntnisse mit unserem incomeIQ-Test. Er zeigt Ihre Verhaltensmuster auf und bietet nützliche Tipps, wie Sie Ihre Anlageentscheidungen verbessern können.

Den kompletten Beitrag finden Sie hier.

Der Beitrag erschien zuerst auf schroders.com am 12. September.

Diesen Beitrag teilen: