- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Unpopularität als Investmentfaktor

Jedem sind wohl die Faktoren Size, Value, Low Volatility, Quality und Momentum bekannt. Diese ermöglichen laut empirischen Studien eine höhere Rendite als der Markt. Als einen weiteren Faktor kann man auch die „Unpopularität“ identifizieren.

09.02.2015 | 11:39 Uhr

Jedem sind wohl die Faktoren Size, Value, Low Volatility, Quality und Momentum bekannt. Diese ermöglichen laut empirischen Studien eine höhere Rendite als der Markt. Als einen weiteren Faktor kann man auch die „Unpopularität“ identifizieren.

Populäre Titel – gemessen am Handelsvolumen bezogen auf die eigene Marktkapitalisierung – sind meist Unternehmen, die häufig in der Presse genannt werden, weil sie beispielsweise ein neuartiges, innovatives Produkt auf den Markt gebracht haben oder es positive Analystenkommentare gibt. Diese teilweise stark gehypten Unternehmen – beispielsweise Tesla – erleben i.d.R. neben hohen Handelsvolumina auch einen enormen Preisanstieg. In einer solchen Phase profitieren diese Titel dann von einem Momentumeffekt, d.h. die Gewinner von heute sind die Gewinner von morgen. Dadurch entsteht jedoch die Gefahr einer Übertreibung.

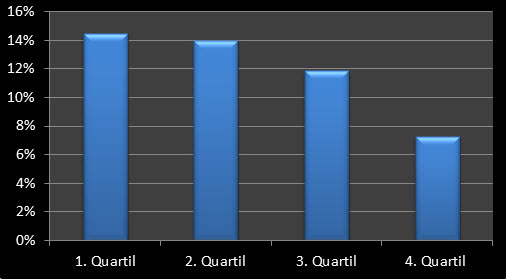

Der Unpopularitätsfaktor geht einen Schritt weiter. In einer Arbeit von Ibbotson et. al (2013) wird das Handelsvolumen der vergangenen 12 Monate genommen, um die aktuelle Performance zu erklären. Es zeigt sich, dass Titel, die am häufigsten gehandelt wurden (4. Quartil), danach im Schnitt am schlechtesten abschneiden. Andersherum schneiden die am wenigsten gehandelten Titel (1. Quartil) danach am besten ab.

Abb.: Annualisierte Performance von US Aktien gegenüber dem Handelsvolumen der vorangegangenen 12 Monate (1972-2011)

Quelle: Ibbotson et. al (2013)

Man könnte also sagen, die unpopulärsten Titel von heute sind die Gewinner von übermorgen. Outperformance durch Unpopularität.

Der Faktor Unpopularität ist meines Wissens jedoch noch nicht in ein investierbares Vehikel verpackt worden. Bei diesem Studienergebnis und der aktuellen Innovationskraft im ETF-Bereich, ist es vermutlich nur eine Frage der Zeit, bis es einen solchen „Smart Beta“ ETF zu kaufen gibt.

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: