- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Auf der Suche nach Alpha

Die mit Abstand meisten „Newcits“ bzw. „Alternative UCITS“ Fonds wurden im Segment L/S-Equity aufgelegt (123, davon 73 in Deutschland zugelassen). Das darin verwaltete Vermögen beläuft sich auf ca. 15 Mrd. Euro. Befeuert durch die scheinbar mystische Aura von legendären Hedgefonds-Managern bzw. Short-Sellern, übt insbesondere diese Assetklasse eine hohe Anziehungskraft auf Investoren aus. Dabei sind zumindest Zweifel angebracht, welche Rolle L/S-Equity überhaupt im Portfoliokontext spielen kann. Ein Vergleich der Wertentwicklung der Peergroup relativ zu einem einfachen 70% Cash/30% MSCI World Model Portfolio (inkl. Kosten) fällt ernüchternd aus.

08.04.2013 | 07:00 Uhr

Die mit Abstand meisten „Newcits“ bzw. „Alternative UCITS“ Fonds wurden im Segment L/S-Equity aufgelegt (123, davon 73 in Deutschland zugelassen). Das darin verwaltete Vermögen beläuft sich auf ca. 15 Mrd. Euro. Befeuert durch die scheinbar mystische Aura von legendären Hedgefonds-Managern bzw. Short-Sellern, übt insbesondere diese Assetklasse eine hohe Anziehungskraft auf Investoren aus. Dabei sind zumindest Zweifel angebracht, welche Rolle L/S-Equity überhaupt im Portfoliokontext spielen kann. Ein Vergleich der Wertentwicklung der Peergroup relativ zu einem einfachen 70% Cash/30% MSCI World Model Portfolio (inkl. Kosten) fällt ernüchternd aus.

Quelle: Morningstar Direct; Stichtag 31.12.2012

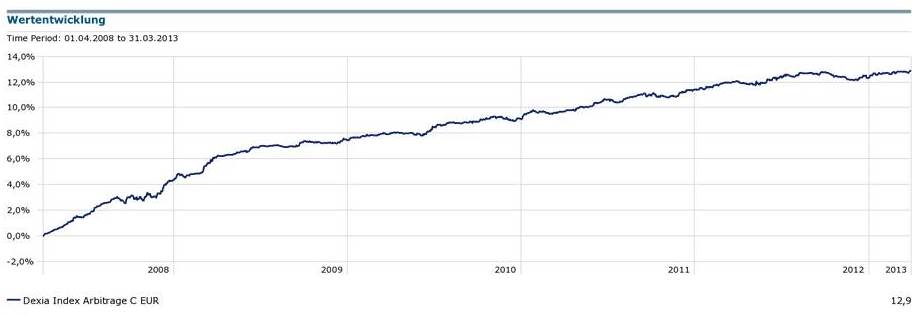

Zu bevorzugen sind unserer Meinung nach Strategien, die ein strukturelles Alpha-Potenzial (Marktineffizienzen) ausbeuten. Problematisch dabei ist, dass aufgrund der sehr niedrigen Eintrittsbarrieren in den Kapitalmarkt derartige Opportunitäten oftmals nur eine überschaubare Halbwertszeit aufweisen. Ein Beispiel aus der jüngeren Vergangenheit ist der Dexia Index Arbitrage (ISIN: FR0010016477).

Quelle: Morningstar Direct; Stichtag 31.03.2013

Die mäßige Performance der letzten Jahre kommentierte das Fondsmanagement im Februar auch in „Citywire“:

„There is probably a little bit too much investment in arbitrage-driven funds in general“.

Aufgrund der begrenzten Investitionsmöglichkeiten hält der Fonds mittlerweile ca. 80% der Assets in Cash. Dass darunter die Performance leidet, erklärt sich von selbst.

Auch im so gehypten „High Frequency Trading“ ist längst nicht mehr alles Gold was glänzt. Die Gewinne der HFT-Unternehmen sind seit drei Jahren rückläufig, da sowohl das technologische Wettrüsten als auch das im Zuge der Finanzkrise geringere Handelsvolumen auf die Margen drücken.

Es gilt also auch hier: Die vergangene Wertentwicklung ist kein Indikator für zukünftige Erträge und sollte nicht der entscheidende Faktor bei der Produktauswahl sein. Zumal historisch überdurchschnittliche Renditen von Alternativen Investments in der Regel dann nicht mehr wiederholt werden können, wenn die "Masse der Investoren" auf sie aufmerksam geworden ist.

Diesen Beitrag teilen: