- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Irrtümer zur Deflation

| Irrtümer zur Deflation | |

| 04/2015 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Es gibt zwei Thesen zur Deflation, die man in diesen Tagen immer wieder hört. Beide Thesen sind typische Fallstricke ökonomischen Denkens. Sie klingen plausibel, sind aber falsch.

01.04.2015 | 12:14 Uhr

- Zwei populäre Thesen zur Deflation: Sie kommt relativ selten vor. Wenn sie aber auftritt, ist sie eine Katastrophe.

- Beides ist falsch. In Zukunft wird es häufiger sinkende Preise geben. Sie sind aber gesamtwirtschaftlich nicht so schlimm.

- Für Anleger können es sogar gute Nachrichten sein. Deflationen beflügeln Aktien- und Rentenmärkte.

Es gibt zwei Thesen zur Deflation, die man in diesen Tagen immer wieder hört. Die eine ist, dass sinkende Preise in einer Volkswirtschaft relativ selten vorkommen. Man muss sie also nicht so ernst nehmen. Die andere ist, dass Deflationen wenn sie denn kommen, gesamtwirtschaftlich eine Katastrophe bedeuten, die unbedingt verhindert werden muss. Die EZB gibt derzeit über EUR 1.000 Mrd. aus, damit es im Euro keine Deflation gibt.Beide Thesen sind typische Fallstricke ökonomischen Denkens. Sie klingen plausibel, sind aber falsch.

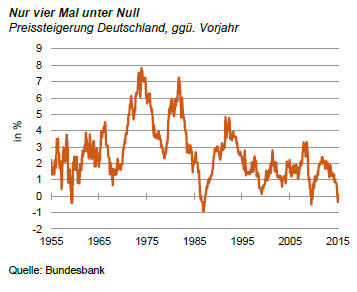

Zur ersten These. Tatsächlich war Deflation in der Vergangenheit selten. In den letzten sechzig Jahren war die Preissteigerung in Deutschland in gerade mal 2 % aller Fälle negativ (siehe Grafik). Das heißt aber nicht, dass das auch so bleiben wird. Es gibt nämlich eine Reihe von Gründen, dass die Preissteigerung in Zukunft häufiger unter Null fällt.

Ein Argument ist das langsamere Wachstum in der Welt. Wenn die Wirtschaftsleistung nur noch um 1 % bis 2 % pro Jahr zunimmt, ist es wahrscheinlicher, dass die Preissteigerung "an der Null kratzt" als wenn sie um 3 % und mehr expandiert.

Das gleiche gilt für die Geldentwertung. Die Zentralbanken haben heute weltweit niedrigere Stabilitätsziele. Je näher die Preissteigerung aber an Null kommt, umso größer die Wahrscheinlichkeit, dass sie vorübergehend negativ wird.

Währungsunionen verstärken diesen Trend. Weil es dort keine Wechselkursveränderungen gibt, können Defizitländer ihre Wettbewerbsfähigkeit nur durch unterdurchschnittliche Lohn- und Preissteigerungen wieder zurückgewinnen. Das ist die "interne Anpassung". Wenn dann die Inflation der Union insgesamt bei 2 % liegt (oder darunter), dann sind Preissteigerungen von unter Null in Defizitländern kaum zu vermeiden. Das ist das, was wir derzeit in Südeuropa beobachten. Die Deflation dort ist kein Zeichen der Krise (und wird von der Bevölkerung auch nicht so empfunden). Es signalisiert eher Fortschritte auf dem Weg der Gesundung.

Schließlich: Viele Menschen sind unzufrieden mit der gegenwärtigen Geldverfassung, weil sie zu Unsicherheit und Krisen führt. Manche wünschen sich deshalb eine Goldwährung zurück. Dabei übersehen sie, dass es in einer Goldwährung zwangsläufig häufiger zu Deflationen kommt. Immer dann, wenn die gesamtwirtschaftliche Nachfrage zunimmt, das Angebot an Gold aber nicht vergrößert werden kann, müssen die Preise sinken. In den USA, wo die Goldwährung noch bis 1970 herrschte, gab es Jahrzehnte, in denen es genauso oft zu Deflation wie zu Inflation kam.

Die zweite These beruht ebenfalls auf der Historie. Deflation, so sagt man, führte in Japan zu zwei "verlorenen Jahrzehnten". In der Welt löste sie vor achtzig Jahren die größte Wirtschaftskrise aus, die es je gab. Auch das darf man freilich nicht so einfach in die Zukunft projizieren. Das, was in Japan und in der Weltwirtschaftskrise geschah, war zwar von sinkenden Preisen begleitet. Es hatte aber ursächlich mehr mit wirtschaftspolitischen Fehlern zu tun als mit Deflation.

Der Chefvolkswirt der Bank für Internationalen Zah-lungsausgleich, Claudio Borio, hat dieser Tage die wohl umfassendste Studie zur Entwicklung der Deflation in der Welt vorgelegt. Sie betrifft 38 Länder und bezieht sich auf 140 Jahre. Dabei zeigt sich, dass sinkende Konsumgüterpreise keineswegs zwangsläufig zu rückläufigem Sozialprodukt führen. Das ist auch theoretisch plausibel. Sinkende Preise erhöhen die Kaufkraft und stärken damit den privaten Verbrauch als wichtigste Nachfragekomponente. Dafür spricht auch die Erfahrung gegenwärtig in Europa. Ausgerechnet in der Zeit, in der die Preissteigerung unter die Nulllinie fiel, hat die Konjunktur Fahrt aufgenommen.

Die Japaner, die zwanzig Jahre mit Deflation gelebt haben und es daher wissen müssen, sehen sinkende Preise keineswegs negativ. Laut einer Umfrage der Bank of Japan äußerten sich 44 % der Befragten positiv zu Deflation und nur 20 % negativ (36 % waren unentschieden). Gillian Tett schrieb dazu vor Kurzem in der Financial Times "How deflation gave lower prices a bad name" (Wie Deflation niedrigeren Preisen einen schlechten Namen gab). Es ist also nur der Name, der schlecht ist, nicht die Sache selbst. Das hat sich bei uns nur noch nicht herumgesprochen.

Was schädlich ist, ist ein Rückgang der Vermögensgüterpreise, vor allem im Bereich der Immobilien. Aber das nennt man normalerweise nicht Deflation. Davon sind wir im Übrigen derzeit glücklicherweise weit entfernt. Gefährlich ist auch, wenn es eine kumulative Abwärtsbe-wegung von Löhnen und Preisen gibt. Das hat es aber nicht einmal in den schlimmsten Zeiten in Japan gegeben.

Für den Anleger

Lassen Sie sich von der Deflationsdebatte nicht verunsichern. Deflation ist nicht so schlecht, wie viele meinen. Vor allem schadet sie nicht den Aktien- und Rentenkursen. Sie kann sie im Gegenteil beflügeln. In den USA sind die Aktienkurse in den wenigen Zeiten der Deflation nach dem Zweiten Weltkrieg nicht gefallen, sondern gestiegen. Sinkende Preise treiben die Rentenkurse. Es ist für den Investor daher keine schlechte Nachricht, wenn die Preise in Zukunft häufiger sinken als in der Vergangenheit.

Diesen Beitrag teilen: